Näyttääkö siltä, että virastosi tienaa vähemmän rahaa kuin mitä tuloslaskelmasi kertovat? Onko sinulla vaikeuksia seurata, mihin kaikki rahasi menevät kuukauden aikana? Vaikka tuloslaskelma – tai tuloslaskelma (P&L) – on useimmille yrityksen omistajille välitön valinta, se ei ole ainoa tilinpäätös, jota sinun tulisi säännöllisesti tarkastella.

On suuri ero sen välillä, onko taloutesi tilannekatsaus vai se, miltä kassavirta todella näyttää. Kolme ensisijaista tilinpäätöstä ovat: tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä tilinpäätöstä liittyvät läheisesti toisiinsa, ja tässä oppaassa selitetään, miten ne kaikki sopivat yhteen. Seuraamalla alla olevia ohjeita pystyt itse yhdistämään nämä kolme lausumaa toisiinsa saadaksesi paremman kuvan virastosi taloudellisesta tilasta.

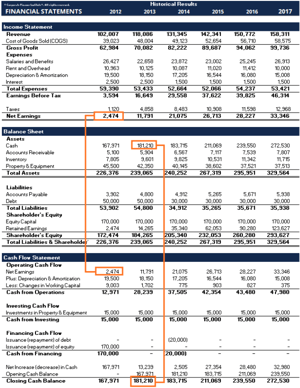

Yritysten omistajien yleinen huolimattomuus on se, miten lainojen/velkojen maksuja käsitellään tilinpäätöksessä. Maksut yrityslainoihin EIVÄT ole yrityksen kuluja (maksun korko-osuuden lisäksi). Tämä tarkoittaa, että näitä maksuja ei oteta huomioon tuloslaskelmassa – mutta niillä voi ehdottomasti olla valtava vaikutus kassavirtaan.

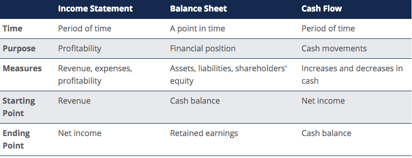

Yleiskatsaus kolmeen tilinpäätökseen:

TULOSLASKELMA

Tuloslaskelma osoittaa yrityksen tuloksen kullakin kaudella, ja siinä näkyvät myyntituotot aivan ylhäällä. Tämän jälkeen tuloslaskelmasta vähennetään myydyn tavaran kustannukset (COGS) bruttovoiton löytämiseksi. (Myytyjen tavaroiden kustannukset sisältävät myymiesi tuotteiden materiaalikustannukset, joten vakuutusedustajien osalta voimme poistaa tämän yhtälöstä). Tästä eteenpäin bruttovoittoon vaikuttavat muut toimintakulut ja tulot, jotta saadaan toimistosi nettotulos laskelman alaosaan.

Avainominaisuudet:

- Näyttää toimistosi tulot ja menot

- Kaikki tilastot ilmaistaan ajanjakson aikana (i.esim. 1 vuosi, 1 vuosineljännes, 1 kuukausi, YTD jne.)

- Käytetään kannattavuuden arvioimiseen

TASE

Tase näyttää viraston varat, velat ja oman pääoman. Kuten yleisesti tiedetään, varojen on oltava yhtä suuret kuin velat plus oma pääoma. Varat-osa alkaa rahavaroilla, joiden tulisi vastata kassavirtalaskelman lopussa olevaa saldoa. Tämän jälkeen taseessa esitetään kunkin päätilin muutokset. Tuloslaskelman nettotulos siirtyy taseeseen kertyneiden voittovarojen muutoksena.

Keskeiset ominaisuudet:

- Näyttää yrityksen taloudellisen aseman

- Ilmaistaan ”tilannekuvana” tai ajankohtana (ts. 31.12.2017)

- On 3 osiota: varat, velat ja oma pääoma

- Varat = velat + oma pääoma

KASSAVIRTALASKELMA

Kassavirtalaskelma ottaa sen jälkeen nettotuloksen ja oikaisee sen mahdollisilla käteisvaroihin kuulumattomilla kuluilla. Sitten taseen muutosten avulla löydetään rahan käyttö ja saanti. Rahavirtalaskelmasta nähdään rahavarojen muutos jaksoittain sekä rahavarojen alkusaldot ja loppusaldot.

Keskeiset ominaisuudet:

- Näyttää rahavarojen lisäykset ja vähennykset

- Ajanjaksolla ilmaistuna (i.esim. 1 vuosi, 1 vuosineljännes, 1 kuukausi, YTD jne.)

- Näyttää pelkät käteisvarojen liikkeet

- Sisältää kolme osiota:

- Toiminnan käteisvarat (otetaan suoraan tuloslaskelman eristä, kuten palkat, palkkaverot, korkokulut, vuokrat jne.)

- Investointeihin käytetty raha (ostaa omaisuutta, kuten rakennuksia, ajoneuvoja, kylttejä jne.)

- Rahoituksesta saadut rahavarat (lainojen ja luottolimiittien lyhennysten pääomaosuus)

- Näyttää kassavarojen nettomuutoksen kauden alusta kauden loppuun

YHTEENVETO VERTAILUSTA

MITÄ NYT?

Miten tämä toteutetaan käytännössä? Mitä tämä tarkoittaa minulle toimiston omistajana?

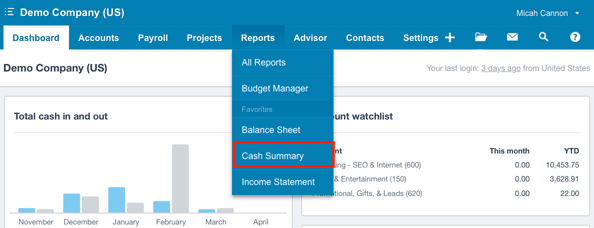

Jos sinulla on tällaisia kysymyksiä tai huomaat yleisesti kysyväsi ”mihin rahani menivät tässä kuussa?”, ensimmäisenä askeleenasi olisi pyydettävä kirjanpitäjältäsi kassavirtojen yhteenveto ja arvioitava toimistosi kassavirtojen kokonaiskuva tietyllä ajanjaksolla. Jos olet Club Capital -asiakas, tämä on saatavillasi välittömästi kirjanpitofoorumissasi ”Raportit”-välilehdellä näytön yläreunassa.

Club Capital -asiakkaat: pääset kassavirtaselvitykseesi kirjanpitofoorumisi ”Raportit”-pudotusvalikosta

.