あなたのエージェンシーは、損益計算書に記載されているよりも少ない収入を得ているように見えますか? 月を通して、すべての資金がどこに流れているのかを追跡するのに苦労していませんか? 損益計算書 (P&L) は、ほとんどのビジネス所有者がすぐに使用するものですが、定期的に見直すべき唯一の財務諸表というわけではありません。

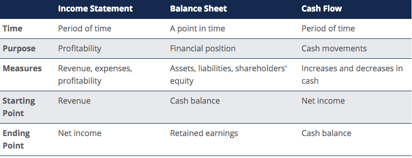

財務のスナップショットとキャッシュフローの本当の姿には大きな違いがあります。 主要な財務諸表は、損益計算書、貸借対照表、およびキャッシュフロー計算書の3つです。 このガイドでは、これら3つの主要な財務諸表がどのように組み合わされるかを説明します。 以下のステップに従うことで、3 つの明細を自分で結びつけ、代理店の財務の健全性をよりよく把握できるようになります。

ビジネス オーナーがよく見落とすのは、ローン/負債への支払いが財務諸表でどのように扱われているかです。 ビジネス ローンへの支払いは、ビジネスに対する費用ではありません (支払の利息部分以外)。 これは、これらの支払いが損益計算書に織り込まれないことを意味します。

3つの財務諸表の概要:

INCOME STATEMENT

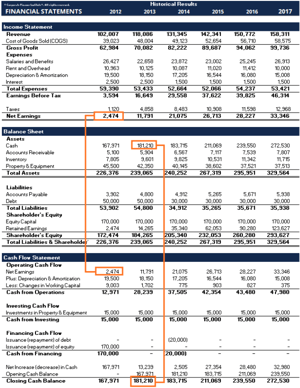

損益計算書は、各期間を通じてビジネスのパフォーマンスを示し、一番上に売上高が表示されます。 そして、この計算書から売上原価を差し引き、売上総利益を求めます。 (売上原価には、販売する商品の材料費も含まれるため、保険代理店の場合は、これを方程式から除外することができます)。

主な特長:

- 代理店の収益と費用を表示します

- すべての統計は、一定期間(すなわち。

- 収益性を評価するために使用されます

BALANCE SHEET

バランスシートは、代理店の資産、負債、および株主資本を表示します。 一般に知られているように、資産は負債に資本を加えたものと等しくなければなりません。 資産の部は、現金および同等物で始まり、これはキャッシュフロー計算書の末尾にある残高と同じであるべきです。 そして、貸借対照表は、各主要科目の増減を表示します。

主な特徴:

- 企業の財政状態を示す

- 「スナップショット」または時点として表現される(すなわち。 2017年12月31日現在)

- 資産、負債、株主資本の3つのセクションがある

- 資産=負債+株主資本

キャッシュフロー計算書

次にキャッシュフロー計算書は当期利益を取り、現金以外の費用を調整するものである。 そして、貸借対照表の変動を利用して、現金の使用と受領を求めます。

主な特徴:

- 現金の増減を示す

- 一定期間(すなわち、1年、2年、3年)で表現される

- キャッシュ・フロー計算書は、期間ごとの現金の増減を表示する。

- 営業キャッシュ(給与、給与税、支払利息、家賃など、損益計算書の項目から直接取得)

- 期間ごとのキャッシュの増減(1年、1四半期、1ヶ月、YTDなど)

- 純キャッシュフロー 3セクションからなります。)

- 投資に使用した現金(建物、車両、看板などの資産を購入))

- 財務活動によるキャッシュ(ローンやクレジットラインの支払いの元本部分)

期首から期末までのキャッシュバランスの純変動を表示

-

SUMMARY COMPARISON

So WHAT NOW?

これをどう実践すればいいのか? 代理店のオーナーとして、これは何を意味するのでしょうか。

このような質問がある場合、または「今月のお金はどこに行ったのだろう」とよく思う場合、最初のステップとして、会計士にキャッシュフロー サマリーを依頼し、特定の期間における代理店のキャッシュフローの全体像を評価する必要があります。

クラブキャピタルのクライアントの場合、会計プラットフォームの画面上部にある「レポート」タブからキャッシュフロー計算書にすぐにアクセスできます。