Parece que a sua agência está a ganhar menos dinheiro do que o que as suas demonstrações de resultados estão a reportar? Está tendo dificuldade em rastrear para onde todo o seu dinheiro está indo ao longo do mês? Embora a Declaração de Rendimentos – ou Lucros e Perdas (P&L) – seja o caminho imediato para a maioria dos proprietários de empresas, não é a única declaração financeira que você deve rever regularmente.

Existe uma grande diferença entre um instantâneo das suas finanças e o verdadeiro aspecto do fluxo de caixa. As três principais demonstrações financeiras são: a Demonstração de Resultados, o Balanço e a Demonstração dos Fluxos de Caixa. Estas 3 declarações principais estão intrinsecamente ligadas umas às outras e este guia irá explicar como todas elas se encaixam umas nas outras. Seguindo os passos abaixo você será capaz de conectar os 3 demonstrativos por conta própria para obter uma melhor imagem da saúde financeira de sua agência.

Uma supervisão comum pelos proprietários de negócios é como os pagamentos a empréstimos/responsabilidades são tratados nos demonstrativos financeiros. Pagamentos para empréstimos comerciais NÃO são despesas para o negócio (além da parte dos juros do pagamento). Isto significa que estes pagamentos não são levados em conta na sua demonstração de resultados – mas podem definitivamente ter um grande impacto no fluxo de caixa.

Visão geral das três demonstrações financeiras:

Declaração de rendimentos

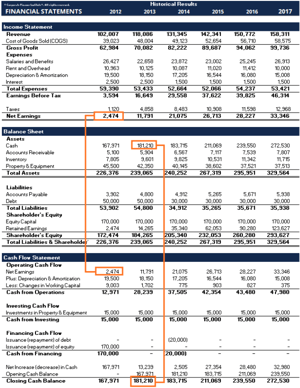

A demonstração de resultados mostra o desempenho do negócio ao longo de cada período, mostrando a receita de vendas no topo. A demonstração deduz o custo do bem vendido (CPV) para encontrar o seu lucro bruto. (O custo das mercadorias vendidas inclui o custo do material para os itens vendidos, portanto, para os agentes de seguros, podemos remover isso da equação). A partir daqui, o lucro bruto é afetado por outras despesas e receitas operacionais para atingir o lucro líquido da sua agência na parte inferior da equação.

Key Features:

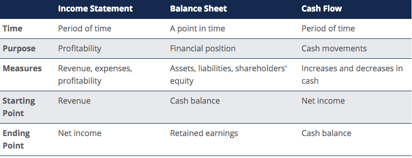

- Mostra as receitas e despesas da sua agência

- Todas as estatísticas são expressas ao longo de um período de tempo (i.e. 1 ano, 1 trimestre, 1 mês, YTD, etc.)

- Usado para avaliar a rentabilidade

BALANÇA

O balanço mostra os ativos, passivos e patrimônio líquido da agência. Como é comumente conhecido, o ativo deve ser igual ao passivo mais o patrimônio líquido. A seção do ativo começa com caixa e equivalentes, que devem ser iguais ao saldo encontrado no final da demonstração do fluxo de caixa. O balanço patrimonial então exibe as variações em cada conta principal. O lucro líquido da demonstração de resultados flui para o balanço patrimonial como uma mudança nos lucros acumulados.

Conteúdo das características:

- Mostra a posição financeira de um negócio

- Expresso como um “instantâneo” ou ponto no tempo (ou seja em 31 de dezembro de 2017)

- Tem 3 seções: ativo, passivo e patrimônio líquido

- Assets = Passivo + Patrimônio líquido do acionista

Demonstração do fluxo de caixa

A demonstração dos fluxos de caixa então toma o lucro líquido e o ajusta para qualquer despesa não caixa. Em seguida, usando mudanças no balanço, uso e recebimento de caixa é encontrado. A demonstração dos fluxos de caixa exibe a variação de caixa por período, bem como os saldos iniciais e finais de caixa.

Características Chave:

- Mostra os aumentos e diminuições de caixa

- Expresso durante um período de tempo (i.e. 1 ano, 1 trimestre, 1 mês, YTD, etc.)

- Mostra os movimentos de caixa puros

- Tem três secções:

- Dinheiro das operações (retira directamente dos itens da demonstração de resultados, tais como salários, impostos sobre a folha de pagamento, despesas com juros, aluguer, etc.)

- Cash usado em investimentos (compra de ativos como prédios, veículos, letreiros, etc.))

- Cash do financiamento (a parte principal do empréstimo e da linha de crédito)

- Show the net change in cash balance from start to end of the period

SUMMARY COMPARISON

SO QUE AGORA?

Como pôr isto em prática? O que isto significa para mim como proprietário de uma agência?

Se você está tendo perguntas como estas ou se encontra perguntando “para onde foi meu dinheiro este mês?”, seu primeiro passo deve ser pedir ao seu contador um resumo do fluxo de caixa e avaliar o quadro completo do fluxo de caixa de sua agência durante um determinado período de tempo. Se você é cliente do Club Capital, isto está disponível para você imediatamente dentro da sua plataforma de contabilidade na guia “Relatórios” no topo da tela.

Club Capital Clients: acesse seu extrato de fluxo de caixa dentro da sua plataforma de contabilidade “Reports” dropdown