Per la maggior parte delle famiglie, ogni mese è una lotta da stipendio a stipendio. Quando un’emergenza colpisce, l’onere finanziario può essere paralizzante. Forse la macchina è morta, e le riparazioni costano più del valore del veicolo, o un lavoro perso lascia un buco nel flusso di cassa della famiglia. Ma anche quelli che consideriamo piccoli contrattempi finanziari, come dover assumere un riparatore per riparare l’impianto HVAC, possono lasciare un conto che supera di gran lunga quello che il reddito mensile può comodamente coprire.

Se una famiglia ha messo da parte denaro extra nei risparmi, allora il colpo alle finanze non è così devastante. Tuttavia, molte famiglie non hanno risparmi o altri mezzi per colmare la differenza, e allora un prestito diventa la migliore – e a volte unica – opzione. Assicurarsi un prestito è facile con un ottimo credito, ma se i pagamenti in ritardo, i saldi alti su una carta di credito o un fallimento hanno lasciato il punteggio di credito di un individuo danneggiato, trovare un prestito può diventare molto più difficile. I principali prestatori non vogliono concedere un prestito a individui con scarso credito.

Vuoi pubblicare questa infografica sul tuo sito? Usa il seguente codice per incorporarla:

<a href="https://www.loancenter.com/help-i-need-money-now-how-to-get-a-loan-with-bad-credit/" target = "_blank"><img src="https://blob.loancenter.com/media/2018/10/HELP-I-NEED-MONEY-NOW-01-accepted.png" style = "height:auto; width:100%;" alt="How To Get a Loan With Bad Credit" title="How To Get a Loan With Bad Credit"></a></br> <a href="https://www.loancenter.com" alt="LoanCenter.com" title="LoanCenter.com">LoanCenter.com</a>

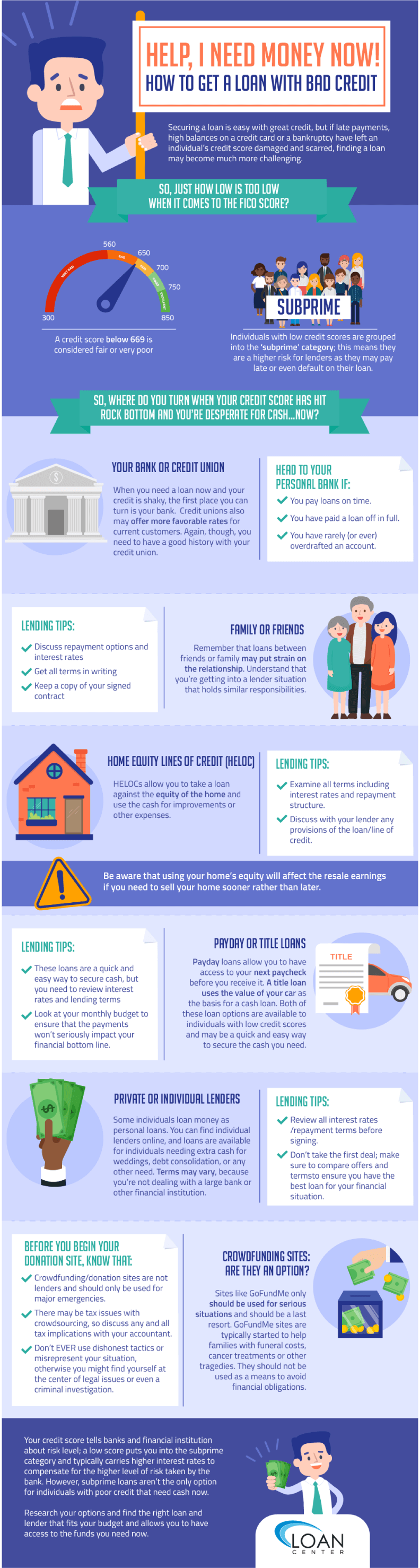

Quanto basso è troppo basso quando si tratta del punteggio FICO? Un punteggio di credito inferiore a 669 è considerato equo fino a molto povero. Gli individui con un basso punteggio di credito sono raggruppati nella categoria ‘subprime’; questo significa che sono un rischio maggiore per i prestatori in quanto possono pagare in ritardo o addirittura non pagare il loro prestito. I prestiti subprime in genere hanno tassi d’interesse più alti per compensare il rischio che le banche si assumono quando accettano di sostenere il prestito.

Alcuni punteggi di credito possono essere così sfavorevoli che le banche possono rifiutarsi di accettare qualsiasi condizione di prestito, anche con un alto tasso d’interesse. In questa situazione, gli individui hanno bisogno di cercare altre opzioni per assicurarsi il prestito di cui potrebbero aver bisogno.

Quindi, dove ti rivolgi quando il tuo punteggio di credito ha toccato il fondo e sei alla disperata ricerca di contanti… ORA? Ecco alcuni consigli che possono aiutarti a ottenere un prestito con cattivo credito.

La tua Banca o Unione di Credito

Quando hai bisogno di un prestito e il tuo credito è traballante, il primo posto dove puoi rivolgerti è la tua banca. Questo può essere per il vostro prestito auto, mutuo o anche il vostro conto corrente. Naturalmente, se paghi il tuo prestito in ritardo, hai una storia di prelievi eccessivi dal tuo conto corrente o sei stato inadempiente con quella banca, allora questa opzione non è raccomandata.

Le unioni di credito possono anche offrire tassi più favorevoli per i clienti attuali. Ancora una volta, però, è necessario avere una buona storia con la vostra cooperativa di credito. Nessuno scoperto o assegni rimbalzati. Sii onesto sulla tua situazione, perché vedranno quel punteggio FICO. Potresti essere idoneo per una linea di credito di scoperto per il tuo conto corrente per superare la tua situazione difficile, o ci potrebbero essere altri tipi di prestiti personali disponibili attraverso la banca o l’unione di credito.

Vai alla tua banca personale se:

- Paghi i prestiti in tempo.

- Hai pagato un prestito per intero.

- Hai raramente (o mai) sforato un conto.

Famiglia o amici

Se la tua banca o unione di credito dice no ad un prestito, puoi provare ad assicurarti un prestito personale da un amico o membro della famiglia. Prima di farlo, però, ricorda che i prestiti tra amici o familiari possono mettere a dura prova il rapporto. Comprendi che stai entrando in una situazione di prestito che comporta responsabilità simili. Quando concordate i termini con un amico o un membro della famiglia, assicuratevi di mettere tutto per iscritto e di capire come farete i rimborsi.

In alcuni casi, amici o membri della famiglia possono regalarvi il denaro. Questo può avere implicazioni fiscali, tuttavia, quindi parlate con il vostro commercialista di qualsiasi regalo finanziario.

Suggerimenti per il prestito

- Discutete le opzioni di rimborso e i tassi di interesse

- Fate mettere per iscritto tutti i termini

- Conserva una copia del contratto firmato

Le linee di credito per l’equità della casa (HELOC)

La vostra casa guadagna capitale quasi ogni anno (in climi economici favorevoli). L’equità si accumula man mano che si paga il mutuo della casa, e questo significa che quando si vende la casa, si dovrebbe ottenere un profitto finanziario. L’equità è la differenza tra ciò che vale la vostra casa e quanto dovete. Il valore dell’equità è allettante per le banche – e per la vostra famiglia – perché finché siete in debito molto meno del valore di vendita della casa, allora la vostra casa è un’attività piuttosto che una passività.

Home Equity Lines of Credit (o HELOCs) vi permettono di prendere un prestito contro l’equità della casa e usare il denaro per miglioramenti o altre spese. Tuttavia, prima di prendere una linea di credito contro il patrimonio netto della vostra casa, dovete assolutamente capire i termini del prestito. Gli HELOC non sono tutti uguali. Assicuratevi di parlare con la vostra banca o istituto di credito sui termini del vostro prestito.

Ricordate sempre che quando attingete al capitale della vostra casa, farete meno soldi (teoricamente) sulla vendita della vostra casa se vendete la casa prima piuttosto che dopo.

Suggerimenti per il prestito:

- Esaminate tutti i termini, compresi i tassi di interesse e la struttura di rimborso.

- Discutete con il vostro prestatore tutte le disposizioni del prestito/linea di credito.

- Siate consapevoli del fatto che l’utilizzo dell’equità della vostra casa influenzerà i guadagni di rivendita se avete bisogno di vendere la vostra casa più presto che tardi.

Payday o Title Loans

Payday loans vi permettono di avere accesso al vostro prossimo stipendio prima di riceverlo. Un prestito per titoli utilizza il valore della tua auto come base per un prestito in contanti. Entrambe le opzioni di prestito sono disponibili per gli individui con bassi punteggi di credito e possono essere un modo semplice e veloce per garantire il denaro di cui hai bisogno.

Quando accetti un prestito di titolo, stai usando il titolo della tua auto come garanzia per il prestito. Potete prendere in prestito una percentuale del valore della vostra auto. Tuttavia, se non si riesce a fare i pagamenti in tempo, il prestatore può riprendere il vostro veicolo. Questo tipo di prestito ha un alto tasso percentuale annuo (APR). Assicurati di leggere attentamente i termini.

I prestiti di giorno feriale hanno anche tipicamente dei tassi d’interesse più alti. Prima di impegnarti nel prestito, leggi sempre i termini e comprendi le tue opzioni di pagamento.

Prima di prendere un giorno di paga o un prestito per titoli, devi capire che NON dovresti fare affidamento su questi prestiti per le tue spese quotidiane. Alcuni individui finiscono in profondi problemi finanziari perché prendono numerosi prestiti con più prestatori. E, secondo un articolo su The Street, “un mutuatario su cinque finisce per perdere il proprio veicolo.”

Consigli di prestito:

- Questi prestiti sono un modo facile e veloce per assicurarsi il denaro, ma è necessario rivedere i tassi di interesse e i termini di prestito

- Guarda il tuo budget mensile per garantire che i pagamenti non avranno un serio impatto sulla tua linea di fondo finanziaria.

Privati o prestatori individuali

Alcuni individui prestano denaro come prestiti personali. Puoi trovare singoli prestatori online, e i prestiti sono disponibili per individui che hanno bisogno di denaro extra per matrimoni, consolidamento del debito, o qualsiasi altro bisogno. I termini possono variare perché non hai a che fare con una grande banca o altra istituzione finanziaria. Di nuovo, assicurati di capire tutti i termini, specialmente il piano di rimborso e il tasso di interesse. Non impegnarti in nessun prestito che offre termini che ti costringono a stressarti oltre le tue possibilità finanziarie. I prestiti individuali ti permettono di guardarti intorno, quindi trova i termini che funzionano per le tue esigenze individuali e il tuo budget.

Consigli di prestito:

- Rivedere tutti i tassi di interesse/condizioni di rimborso prima di firmare.

- Non prendere la prima offerta; assicurati di confrontare le offerte e i termini per assicurarti il miglior prestito per la tua situazione finanziaria.

Siti di crowdfunding: Sono un’opzione?

Se un grave colpo finanziario è stato il risultato di una tragedia o di importanti problemi medici – come il cancro o un’altra grave malattia o infortunio – siti come GoFundMe possono permetterti di raccogliere fondi condividendo la storia e gli eventi che ti hanno portato a cercare aiuto. Questi siti sono aumentati in popolarità nel corso degli anni, ma sono anche stati abusati e usati male da coloro che vogliono soldi senza alcun vincolo.

Siti come GoFundMe dovrebbero essere usati solo per situazioni gravi e dovrebbero essere l’ultima risorsa. I siti GoFundMe sono tipicamente avviati per aiutare le famiglie con costi funerari, trattamenti per il cancro o altre tragedie. Non dovrebbero essere usati per evitare gli obblighi finanziari.

Le storie di GoFundMe che esemplificano il punto del sito e del crowdfunding includono una raccolta di fondi che è stata avviata per aiutare la famiglia di un agente di polizia ferito a coprire le spese sanitarie future e altri bisogni. Una pagina GoFundMe e la raccolta di fondi è stata utilizzata anche per aiutare Tia Coleman, che ha perso nove membri della famiglia nella tragedia della barca per anatre a Branson, Mo.

Prima di iniziare il vostro sito di donazione, sappiate che:

- I siti di crowdfunding/donazione non sono prestatori e dovrebbero essere usati solo per le emergenze maggiori (malattie gravi e tragedie).

- Ci possono essere problemi fiscali con il crowdsourcing, quindi discutete tutte le implicazioni fiscali con il vostro contabile.

- Devi essere onesto sui tuoi bisogni; non usare MAI tattiche disoneste o travisare la tua situazione, altrimenti potresti trovarti al centro di problemi legali o persino di un’indagine penale.

Il tuo punteggio di credito dice alle banche e alle istituzioni finanziarie il livello di rischio; un punteggio basso ti mette nella categoria subprime e in genere comporta tassi di interesse più alti per compensare il livello più alto di rischio assunto dal prestatore. Tuttavia, i prestiti subprime non sono l’unica opzione per gli individui con scarso credito che hanno bisogno di contanti ora. Prestiti da amici o familiari, prestatori privati o personali, linee di credito per l’equità domestica o anche prestiti per il giorno di paga e prestiti per titoli offrono anche alle famiglie con problemi di liquidità un mezzo per ottenere l’aiuto finanziario di cui hanno bisogno. Questi prestiti possono anche avere alti tassi d’interesse, quindi se non puoi permetterti i termini di rimborso, allora non dovresti assolutamente accettare il prestito. Cerca le tue opzioni e trova il prestito giusto e il prestatore che si adatta al tuo budget e ti permette di avere accesso ai fondi di cui hai bisogno ora.