Pour la plupart des familles, chaque mois est une lutte de chèque à chèque. Lorsqu’une urgence survient, le fardeau financier peut être paralysant. Peut-être que la voiture est morte et que les réparations coûtent plus que la valeur du véhicule ou qu’une perte d’emploi laisse un trou béant dans les liquidités de la famille. Mais même ce que nous considérons comme des revers financiers mineurs, comme le fait de devoir engager un réparateur pour réparer le système de chauffage, de ventilation et de climatisation, peut laisser une facture qui dépasse de loin ce que le revenu mensuel peut confortablement couvrir.

Si une famille a stocké de l’argent supplémentaire en épargne, alors le coup porté aux finances n’est pas tout à fait aussi dévastateur. Cependant, de nombreuses familles n’ont pas d’économies ou d’autres moyens de combler la différence, et un prêt devient alors la meilleure – et parfois la seule – option. Il est facile d’obtenir un prêt avec un bon crédit, mais si des retards de paiement, des soldes élevés sur une carte de crédit ou une faillite ont détérioré la cote de crédit d’une personne, il peut devenir beaucoup plus difficile de trouver un prêt. Les principaux prêteurs ne veulent pas soutenir un prêt à des personnes ayant un mauvais crédit.

Vous voulez afficher cet inforgraphique sur votre site ? Utilisez le code suivant pour l’intégrer :

<a href="https://www.loancenter.com/help-i-need-money-now-how-to-get-a-loan-with-bad-credit/" target = "_blank"><img src="https://blob.loancenter.com/media/2018/10/HELP-I-NEED-MONEY-NOW-01-accepted.png" style = "height:auto; width:100%;" alt="How To Get a Loan With Bad Credit" title="How To Get a Loan With Bad Credit"></a></br> <a href="https://www.loancenter.com" alt="LoanCenter.com" title="LoanCenter.com">LoanCenter.com</a>

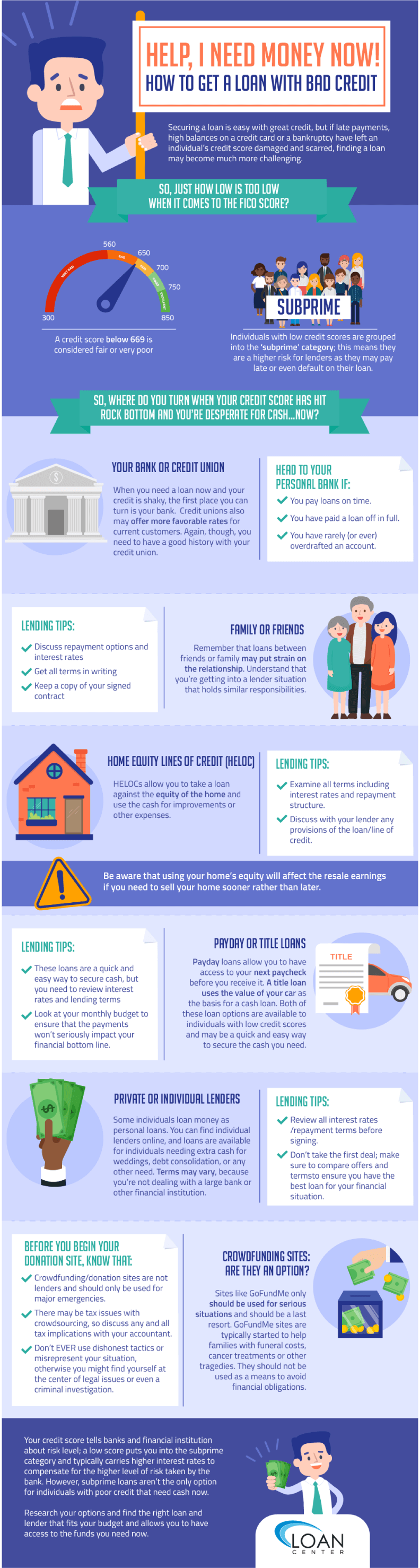

Alors, jusqu’à quel point le score FICO est-il trop bas ? Un score de crédit inférieur à 669 est considéré comme moyen à très mauvais. Les personnes ayant un faible score de crédit sont regroupées dans la catégorie « subprime » ; cela signifie qu’elles représentent un risque plus élevé pour les prêteurs, car elles peuvent payer en retard ou même ne pas rembourser leur prêt. Les prêts à risque sont généralement assortis de taux d’intérêt plus élevés pour tenir compte du risque que les banques prennent lorsqu’elles acceptent de soutenir le prêt.

Certains scores de crédit peuvent être si défavorables que les banques peuvent refuser d’accepter toute condition de prêt – même avec un taux d’intérêt élevé. Dans cette situation, les personnes doivent chercher d’autres options pour obtenir le prêt dont elles ont besoin.

Alors, vers qui se tourner lorsque votre cote de crédit a touché le fond et que vous avez désespérément besoin d’argent… MAINTENANT ? Voici quelques conseils qui peuvent vous aider à obtenir un prêt avec un mauvais crédit.

Votre banque ou votre coopérative de crédit

Lorsque vous avez besoin d’un prêt et que votre crédit est chancelant, le premier endroit où vous pouvez vous tourner est votre banque. Cela peut être pour votre prêt automobile, votre prêt hypothécaire ou même votre compte chèque. Bien sûr, si vous payez votre prêt en retard, si vous avez l’habitude de mettre votre compte chèque à découvert ou si vous avez fait défaut auprès de cette banque, alors cette option n’est pas recommandée.

Les coopératives de crédit peuvent également offrir des taux plus favorables pour les clients actuels. Mais là encore, vous devez avoir un bon historique avec votre coopérative de crédit. Pas de découverts ou de chèques sans provision. Soyez honnête sur votre situation, car ils vont voir ce score FICO. Vous pouvez être admissible à une ligne de crédit de découvert pour votre compte chèque pour vous aider à traverser votre situation serrée, ou il peut y avoir d’autres types de prêts personnels disponibles par la banque ou la coopérative de crédit.

Rendez-vous à votre banque personnelle si :

- Vous payez les prêts à temps.

- Vous avez remboursé un prêt en totalité.

- Vous avez rarement (ou jamais) tiré trop sur un compte.

Famille ou amis

Si votre banque ou votre coopérative de crédit vous dit non à un prêt, vous pouvez essayer d’obtenir un prêt personnel d’un ami ou d’un membre de votre famille. Avant de faire cela, cependant, rappelez-vous que les prêts entre amis ou membres de la famille peuvent mettre à mal leur relation. Comprenez que vous vous engagez dans une situation de prêteur qui comporte des responsabilités similaires. Lorsque vous convenez des conditions avec un ami ou un membre de la famille, assurez-vous de tout mettre par écrit et de comprendre comment vous effectuerez les remboursements.

Dans certains cas, les amis ou les membres de la famille peuvent vous faire cadeau de l’argent. Cela peut avoir des implications fiscales, cependant, alors parlez à votre comptable de tout cadeau financier.

Conseils de prêt

- Discutez des options de remboursement et des taux d’intérêt

- Ayez toutes les conditions par écrit

- Gardez une copie de votre contrat signé

Lignes de crédit sur valeur domiciliaire (LDCVD)

Votre maison gagne en valeur nette presque chaque année (dans les climats économiques favorables). La valeur nette s’accumule à mesure que vous remboursez votre prêt hypothécaire, ce qui signifie que lorsque vous vendez votre maison, vous devriez réaliser un profit financier. La valeur nette est la différence entre la valeur de votre maison et le montant de votre dette. La valeur nette est séduisante pour les banques – et pour votre famille – car tant que votre dette est bien inférieure à la valeur de vente de la maison, celle-ci constitue un actif plutôt qu’un passif.

Les lignes de crédit sur valeur domiciliaire (ou LDCVD) vous permettent de contracter un prêt sur la valeur nette de la maison et d’utiliser l’argent pour des améliorations ou d’autres dépenses. Toutefois, avant de contracter une ligne de crédit sur la valeur nette de votre maison, vous devez absolument comprendre les conditions du prêt. Toutes les LDCVD ne sont pas créées égales. Assurez-vous de parler à votre banque ou à votre établissement de crédit des conditions de votre prêt.

N’oubliez jamais que lorsque vous puisez dans la valeur nette de votre maison, vous gagnerez moins d’argent (théoriquement) à la vente de votre maison si vous la vendez plus tôt que tard.

Conseils pour les prêts:

- Examinez toutes les conditions, y compris les taux d’intérêt et la structure de remboursement.

- Discutez avec votre prêteur de toutes les dispositions du prêt/de la ligne de crédit.

- Sachez que l’utilisation de la valeur nette de votre maison affectera les gains de revente si vous devez vendre votre maison plus tôt que tard.

Payday or Title Loans

Les prêts sur salaire vous permettent d’avoir accès à votre prochain chèque de paie avant de le recevoir. Un prêt sur titre utilise la valeur de votre voiture comme base pour un prêt en espèces. Les deux options de prêt sont disponibles pour les personnes ayant un faible score de crédit et peuvent être un moyen rapide et facile d’obtenir l’argent dont vous avez besoin.

Lorsque vous acceptez un prêt sur titre, vous utilisez le titre de votre voiture comme garantie pour le prêt. Vous pouvez emprunter un pourcentage de la valeur de votre voiture. Toutefois, si vous n’effectuez pas vos paiements à temps, le prêteur peut reprendre possession de votre véhicule. Ce type de prêt est assorti d’un taux annuel effectif global (TAEG) élevé. Assurez-vous de lire attentivement les conditions.

Les prêts sur salaire sont aussi généralement assortis de taux d’intérêt plus élevés. Avant de vous engager dans le prêt, lisez toujours les conditions et comprenez vos options de paiement.

Avant de contracter un prêt sur salaire ou un prêt sur titre, vous devez comprendre que vous ne devez PAS compter sur ces prêts pour vos dépenses quotidiennes. Certaines personnes se retrouvent dans de graves problèmes financiers parce qu’elles contractent de nombreux prêts auprès de multiples prêteurs. Et, selon un article de The Street, « un emprunteur de prêt titre automobile sur cinq finit par perdre son véhicule. »

Conseils de prêt:

- Ces prêts sont un moyen rapide et facile d’obtenir de l’argent, mais vous devez examiner les taux d’intérêt et les conditions de prêt

- Regardez votre budget mensuel pour vous assurer que les paiements n’auront pas un impact sérieux sur votre résultat financier.

Préteurs privés ou individuels

Certains individus prêtent de l’argent en tant que prêts personnels. Vous pouvez trouver des prêteurs individuels en ligne, et les prêts sont disponibles pour les personnes ayant besoin d’argent supplémentaire pour les mariages, la consolidation des dettes, ou tout autre besoin. Les conditions peuvent varier car vous ne traitez pas avec une grande banque ou une autre institution financière. Encore une fois, assurez-vous de bien comprendre toutes les conditions, en particulier le calendrier de remboursement et le taux d’intérêt. Ne vous engagez pas dans un prêt dont les conditions vous obligent à vous stresser au-delà de vos moyens financiers. Les prêts individuels vous permettent de magasiner, alors trouvez les conditions qui conviennent à vos besoins individuels et à votre budget.

Conseils sur les prêts:

- Regardez tous les taux d’intérêt/conditions de remboursement avant de signer.

- Ne prenez pas la première offre ; assurez-vous de comparer les offres et les conditions pour vous assurer que vous avez le meilleur prêt pour votre situation financière.

Sites de crowdfunding : Sont-ils une option?

Si un coup dur financier a été le résultat d’une tragédie ou de problèmes médicaux majeurs – comme un cancer ou une autre maladie ou blessure grave – des sites comme GoFundMe peuvent vous permettre de collecter des fonds en partageant l’histoire et les événements qui vous ont amené à demander de l’aide. Ces sites ont gagné en popularité au fil des ans, mais ils ont également fait l’objet d’abus et de mauvais usages par ceux qui veulent de l’argent sans aucune condition.

Les sites comme GoFundMe ne devraient être utilisés que pour des situations graves et en dernier recours. Les sites GoFundMe sont généralement lancés pour aider les familles à payer les frais d’obsèques, les traitements contre le cancer ou d’autres tragédies. Ils ne doivent pas être utilisés pour éviter des obligations financières.

Les histoires de GoFundMe qui illustrent le but du site – et du crowdfunding – comprennent une collecte de fonds qui a été lancée pour aider la famille d’un policier blessé à couvrir les dépenses de santé futures et d’autres besoins. Une page GoFundMe et une collecte de fonds ont également été utilisées pour aider Tia Coleman, qui a perdu neuf membres de sa famille dans la tragédie du bateau canard de Branson, Mo.

Avant de commencer votre site de dons, sachez que :

- Les sites de crowdfunding/donation ne sont pas des prêteurs et ne devraient être utilisés que pour les grandes urgences (maladies graves et tragédies).

- Il peut y avoir des problèmes fiscaux avec le crowdsourcing, alors discutez de toutes les implications fiscales avec votre comptable.

- Vous devez être honnête au sujet de vos besoins ; n’utilisez JAMAIS de tactiques malhonnêtes ou ne déformez pas votre situation, sinon vous pourriez vous retrouver au centre de problèmes juridiques ou même d’une enquête criminelle.

Votre score de crédit indique aux banques et aux institutions financières le niveau de risque ; un score faible vous place dans la catégorie des subprimes et entraîne généralement des taux d’intérêt plus élevés pour compenser le niveau de risque plus élevé pris par le prêteur. Cependant, les prêts subprime ne sont pas la seule option pour les personnes ayant un mauvais crédit et qui ont besoin d’argent maintenant. Les prêts accordés par des amis ou des membres de la famille, les prêteurs privés ou personnels, les lignes de crédit hypothécaire ou même les prêts sur salaire et les prêts sur titre offrent également aux familles à court d’argent un moyen d’obtenir l’aide financière dont elles ont besoin. Ces prêts peuvent également être assortis de taux d’intérêt élevés. Si vous ne pouvez pas vous permettre les conditions de remboursement, vous ne devez absolument pas accepter le prêt. Recherchez vos options et trouvez le prêt et le prêteur qui conviennent à votre budget et vous permettent d’avoir accès aux fonds dont vous avez besoin maintenant.