A legtöbb család számára minden hónap egy fizetésből fizetésig tartó küzdelem. Amikor egy vészhelyzet bekövetkezik, a pénzügyi teher megnyomorító lehet. Talán elromlott az autó, és a javítás többe kerül, mint amennyit a jármű ér, vagy egy elvesztett munkahely tátongó lyukat hagy a család pénzforgalmában. De még az olyan, általunk kisebbnek tartott pénzügyi visszaesések is, mint például az, hogy szerelőt kell felbérelni a légkondicionáló berendezés megjavítására, olyan számlát hagyhatnak maguk után, amely messze meghaladja azt, amit a havi jövedelem kényelmesen fedezni tud.

Ha a család megtakarított extra készpénzt, akkor a pénzügyeket érő csapás nem olyan pusztító. Sok családnak azonban nincsenek megtakarításai vagy más eszközei a különbözet kiegyenlítésére, és ilyenkor a hitel lesz a legjobb – és néha az egyetlen – lehetőség. Jó hitelképességgel könnyű hitelt szerezni, de ha a késedelmes fizetések, a magas hitelkártyaegyenleg vagy a csőd miatt sérült az egyén hitelpontszáma, sokkal nagyobb kihívást jelenthet a hitelfelvétel. A nagyobb hitelezők nem akarnak hitelt nyújtani a rossz hitelképességű egyéneknek.

Meg szeretné jelentetni ezt az infografikát az Ön webhelyén? Használja az alábbi kódot a beágyazáshoz:

<a href="https://www.loancenter.com/help-i-need-money-now-how-to-get-a-loan-with-bad-credit/" target = "_blank"><img src="https://blob.loancenter.com/media/2018/10/HELP-I-NEED-MONEY-NOW-01-accepted.png" style = "height:auto; width:100%;" alt="How To Get a Loan With Bad Credit" title="How To Get a Loan With Bad Credit"></a></br> <a href="https://www.loancenter.com" alt="LoanCenter.com" title="LoanCenter.com">LoanCenter.com</a>

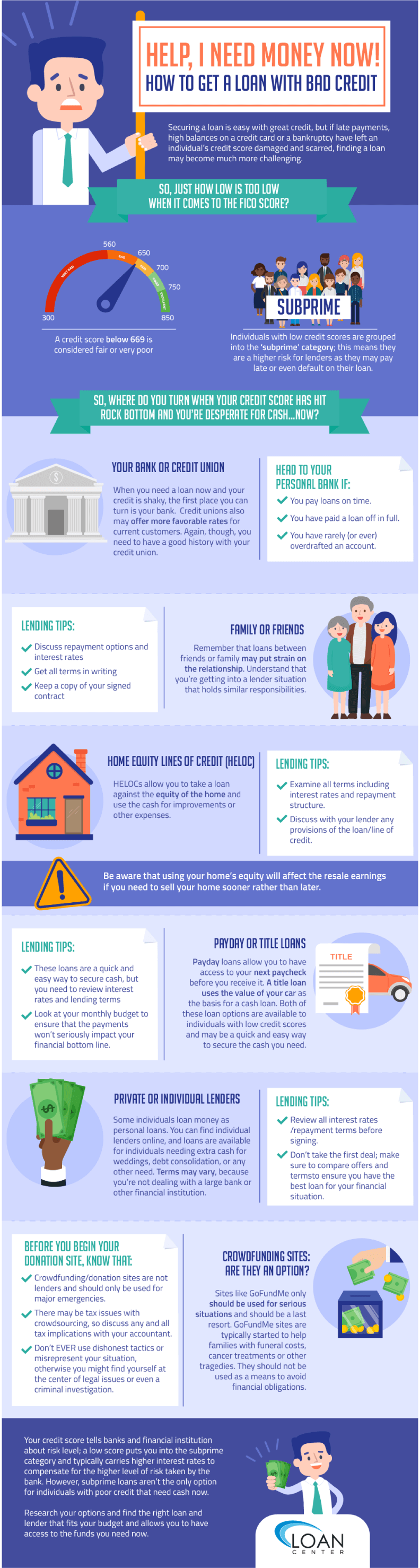

Szóval, mennyire alacsony a túl alacsony, ha a FICO pontszámról van szó? A 669 alatti hitelpontszám a közepestől a nagyon rosszig elégségesnek számít. Az alacsony hitelpontszámmal rendelkező egyéneket a “subprime” kategóriába sorolják; ez azt jelenti, hogy nagyobb kockázatot jelentenek a hitelezők számára, mivel késve fizethetnek, vagy akár nem fizethetik ki a hitelüket. A subprime hitelek jellemzően magasabb kamatlábakkal rendelkeznek, hogy a bankok figyelembe vegyék azt a kockázatot, amelyet akkor vállalnak, amikor beleegyeznek a hitel fedezésébe.

Egyes hitelpontszámok annyira kedvezőtlenek lehetnek, hogy a bankok elutasíthatják a hitelfeltételek elfogadását – még magas kamatláb mellett is. Ebben a helyzetben az egyéneknek más lehetőségeket kell keresniük, hogy biztosítsák a hitelt, amire szükségük lehet.

Hát hová forduljon, ha a hitelpontszáma a mélyponton van, és kétségbeesetten szüksége van készpénzre… MOST? Íme néhány tipp, ami segíthet rossz hitellel is hitelt kapni.

A bankod vagy hitelszövetkezeted

Ha hitelre van szükséged, és a hiteled ingatag, az első hely, ahová fordulhatsz, a bankod. Ez lehet az autóhiteled, jelzáloghiteled vagy akár a folyószámlád. Természetesen, ha késedelmesen fizeti a hitelét, ha a múltban túlhúzta a folyószámláját, vagy ha az adott banknál már nem teljesített fizetési kötelezettséget, akkor ez a lehetőség nem ajánlott.

A hitelszövetkezetek is kínálhatnak kedvezőbb kamatokat a jelenlegi ügyfelek számára. Ismétlem azonban, hogy Önnek jó előélettel kell rendelkeznie a hitelszövetkezetnél. Nincs folyószámlahitel vagy fedezetlen csekk. Legyen őszinte a helyzetével kapcsolatban, mert látni fogják azt a FICO pontszámot. Lehet, hogy jogosult lehet folyószámla-hitelkeretre a folyószámlájához, hogy átvészelje a szorult helyzetét, vagy más típusú személyi kölcsönök is rendelkezésre állnak a bankon vagy a hitelszövetkezeten keresztül.

Felkeresheti a személyes bankját, ha:

- A hiteleket időben fizeti.

- Egy kölcsönt teljes egészében visszafizetett.

- Ritkán (vagy egyáltalán nem) vette túl a számláját.

Családtagok vagy barátok

Ha bankja vagy hitelszövetkezete nemet mond a kölcsönre, megpróbálhat egy barátjától vagy családtagjától személyi kölcsönt szerezni. Mielőtt azonban ezt megtenné, ne feledje, hogy a barátok vagy családtagok közötti kölcsönök megterhelhetik a kapcsolatot. Értse meg, hogy olyan hitelezői helyzetbe kerül, amely hasonló felelősséggel jár. Amikor egy baráttal vagy családtaggal állapodik meg a feltételekről, győződjön meg róla, hogy mindent írásban kap, és értse meg, hogyan fogja teljesíteni a visszafizetéseket.

Egyes esetekben a barátok vagy családtagok ajándékba adhatják a pénzt. Ez azonban adóvonzatokkal járhat, ezért minden pénzügyi ajándékról beszéljen a könyvelőjével.

Hitelezési tippek

- Tárgyalja meg a visszafizetési lehetőségeket és a kamatlábakat

- Minden feltételt írásba foglaljon

- Megtarthatja az aláírt szerződés egy példányát

Home Equity Lines of Credit (HELOC)

Az otthona szinte minden évben (kedvező gazdasági környezetben) tőkét nyer. A saját tőke a lakáshitel törlesztése során gyarapodik, és ez azt jelenti, hogy amikor eladja otthonát, pénzügyi nyereségre kell szert tennie. A saját tőke a különbség aközött, hogy mennyit ér az otthona és mennyi a tartozása. A saját tőke értéke csábító a bankok – és az Ön családja – számára, mert amíg Ön sokkal kevesebbel tartozik, mint az otthon eladási értéke, addig az otthona inkább eszköz, mint kötelezettség.

A saját tőke hitelkeret (vagy HELOC) lehetővé teszi, hogy hitelt vegyen fel az otthonában lévő saját tőke ellenében, és a készpénzt fejlesztésekre vagy egyéb kiadásokra használja fel. Mielőtt azonban hitelt vesz fel a saját tőkéje terhére, feltétlenül meg kell értenie a hitelfeltételeket. Nem minden HELOC egyforma. Mindenképpen beszéljen a bankjával vagy a hitelintézettel a hitelfeltételekről.

Mindig gondoljon arra, hogy ha igénybe veszi otthona saját tőkéjét, akkor (elméletileg) kevesebb pénzt fog keresni otthona eladásából, ha inkább előbb adja el a lakást, mint később.

Hitelezési tippek:

- Vizsgáljon meg minden feltételt, beleértve a kamatokat és a törlesztés szerkezetét.

- Tárgyalja meg hitelezőjével a kölcsön/hitelkeret minden rendelkezését.

- Tudatában kell lennie annak, hogy az otthoni saját tőke felhasználása befolyásolja az újraértékesítési bevételeket, ha inkább előbb, mint utóbb kell eladnia otthonát.

Payday or Title Loans

Aayday loans lehetővé teszi, hogy hozzáférjen a következő fizetéséhez, mielőtt megkapná azt. A címlethitel az autója értékét használja a készpénzhitel alapjául. Mindkét kölcsönlehetőség elérhető az alacsony hitelminősítéssel rendelkező személyek számára, és gyors és egyszerű módja lehet a szükséges készpénz biztosításának.

Amikor beleegyezik a címlethitelbe, autója címét használja a kölcsön biztosítékaként. Az autója értékének egy bizonyos százalékát veheti kölcsön. Ha azonban nem teljesíti időben a kifizetéseket, a hitelező visszaveheti a járművét. Az ilyen típusú hiteleknél magas a teljeshiteldíj-mutató (THM). Győződjön meg róla, hogy gondosan elolvassa a feltételeket.

A napi kölcsönökhöz általában magasabb kamatlábak is kapcsolódnak. Mielőtt elkötelezné magát a kölcsön mellett, mindig olvassa el a feltételeket, és értse meg a fizetési lehetőségeket.

Mielőtt fizetésnapi vagy címletalapú kölcsönt vesz fel, meg kell értenie, hogy NEM szabad ezekre a hitelekre támaszkodnia a mindennapi kiadásait illetően. Egyesek mély pénzügyi bajba kerülnek, mert számos kölcsönt vesznek fel több hitelezőnél. A The Street cikke szerint pedig “minden ötödik autó címlethitel-felvevő végül elveszíti a járművét.”

Hitelezési tippek:

- Ezek a hitelek gyors és egyszerű módja a készpénz megszerzésének, de felül kell vizsgálnia a kamatlábakat és a hitelezési feltételeket

- Nézze meg a havi költségvetését, hogy a kifizetések ne befolyásolják komolyan a pénzügyi végeredményt.

Privát vagy egyéni hitelezők

Néhány magánszemély kölcsönöz pénzt személyi kölcsönként. Egyéni hitelezők online megtalálhatók, és a kölcsönök olyan magánszemélyek számára is elérhetőek, akiknek extra készpénzre van szükségük esküvőkre, adósságkonszolidációra vagy bármilyen más szükségletre. A feltételek eltérőek lehetnek, mivel nem egy nagy bankkal vagy más pénzintézettel van dolga. Győződjön meg arról, hogy minden feltételt megértett, különösen a törlesztési ütemtervet és a kamatlábat. Ne kötelezze el magát olyan hitel mellett, amely olyan feltételeket kínál, amelyek arra kényszerítik, hogy anyagi lehetőségein felül stresszeljen. Az egyéni hitelek lehetővé teszik, hogy körülnézzen, így megtalálja az egyéni igényeinek és költségvetésének megfelelő feltételeket.

Hitelezési tippek:

- Az aláírás előtt nézzen át minden kamatlábat/törlesztési feltételt.

- Ne fogadja el az első ajánlatot; mindenképpen hasonlítsa össze az ajánlatokat és feltételeket, hogy az Ön pénzügyi helyzetéhez a legjobb hitelt kapja.

Crowdfunding-oldalak:

Ha a súlyos pénzügyi csapás egy tragédia vagy jelentős egészségügyi problémák – például rák vagy más súlyos betegség vagy sérülés – következménye volt, az olyan oldalak, mint a GoFundMe lehetővé tehetik, hogy a történet és a segítségkéréshez vezető események megosztásával tömegesen gyűjtsön pénzt. Ezek az oldalak az évek során egyre népszerűbbek lettek, de visszaéltek velük és visszaéltek velük azok is, akik kötöttségek nélkül akarnak pénzt kapni.

A GoFundMe-hez hasonló oldalakat csak súlyos helyzetekben szabad használni, és csak végső esetben. A GoFundMe oldalakat jellemzően azért indítják, hogy segítsenek a családoknak temetési költségekkel, rákos kezelésekkel vagy más tragédiákkal kapcsolatban. Nem szabad őket pénzügyi kötelezettségek elkerülésére használni.

A GoFundMe történetei, amelyek jól példázzák az oldal – és a crowdfunding – lényegét, tartalmaznak egy olyan adománygyűjtést, amelyet egy sebesült rendőrtiszt családjának megsegítésére indítottak, hogy fedezni tudják a jövőbeli egészségügyi kiadásokat és egyéb szükségleteket. Egy GoFundMe oldalt és adománygyűjtési erőfeszítést használtak Tia Coleman megsegítésére is, aki kilenc családtagját vesztette el a Mo. állambeli Bransonban történt kacsahajó-tragédiában.

Az adománygyűjtő oldal elindítása előtt tudnia kell, hogy:

- A crowdfunding/adománygyűjtő oldalak nem hitelezők, és csak súlyos vészhelyzetekben (súlyos betegségek és tragédiák) használhatók.

- A crowdsourcingnak adózási problémái is lehetnek, ezért minden adóvonzatot beszéljen meg könyvelőjével.

- Az igényeit illetően őszintének kell lennie; SOHA ne alkalmazzon tisztességtelen taktikát, és ne adja meg hamisan a helyzetét, különben jogi problémák vagy akár büntetőeljárás középpontjában találhatja magát.

A hitelpontszáma a bankok és a pénzintézetek számára tájékoztatást ad a kockázati szintről; az alacsony pontszám a másodlagos kategóriába sorolja Önt, és jellemzően magasabb kamatlábakkal jár, hogy kompenzálja a hitelező által vállalt magasabb szintű kockázatot. Azonban a subprime hitelek nem az egyetlen lehetőség a rossz hitelképességű egyének számára, akiknek most készpénzre van szükségük. A barátoktól vagy családtagoktól, magán- vagy személyi hitelnyújtóktól származó kölcsönök, a lakáscélú hitelkeretek vagy akár a fizetésnapi és címlethitelek is lehetőséget nyújtanak a pénzszűkében lévő családoknak arra, hogy hozzájussanak a szükséges pénzügyi segítséghez. Ezek a kölcsönök is magas kamatlábakkal járhatnak, ezért ha nem tudja megfizetni a törlesztési feltételeket, akkor semmiképpen ne egyezzen bele a kölcsönbe. Vizsgálja meg a lehetőségeket, és találja meg a megfelelő kölcsönt és hitelezőt, amely megfelel az Ön költségvetéséhez, és lehetővé teszi, hogy hozzáférjen a szükséges pénzeszközökhöz most.