Avez-vous l’impression que votre agence gagne moins d’argent que ce que rapportent vos états de revenus ? Vous avez du mal à suivre où va tout votre argent au cours du mois ? Bien que le compte de résultat – ou Profits et pertes (P&L) – soit la référence immédiate pour la plupart des propriétaires d’entreprise, ce n’est pas le seul état financier que vous devriez examiner régulièrement.

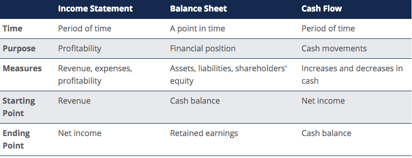

Il y a une grande différence entre un instantané de vos finances et ce à quoi ressemble réellement le flux de trésorerie. Les trois principaux états financiers sont : le compte de résultat, le bilan et l’état des flux de trésorerie. Ces trois états de base sont intimement liés les uns aux autres et ce guide vous expliquera comment ils s’articulent. En suivant les étapes ci-dessous, vous serez en mesure de relier les 3 états par vous-même pour obtenir une meilleure image de la santé financière de votre agence.

Une omission courante des propriétaires d’entreprise est la façon dont les paiements aux prêts/passifs sont traités dans les états financiers. Les paiements aux prêts commerciaux ne sont PAS des dépenses pour l’entreprise (en dehors de la partie intérêt du paiement). Cela signifie que ces paiements ne sont pas pris en compte dans votre compte de résultat – mais ils peuvent certainement avoir un impact énorme sur les flux de trésorerie.

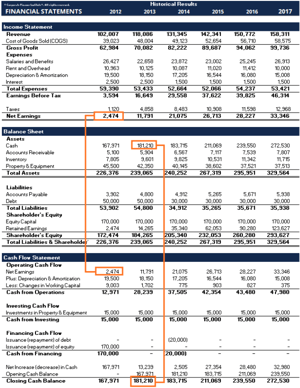

Aperçu des trois états financiers :

LE COMPTE DE RÉSULTAT

Le compte de résultat montre la performance de l’entreprise tout au long de chaque période, affichant les recettes des ventes tout en haut. L’état déduit ensuite le coût des marchandises vendues (COGS) pour trouver votre bénéfice brut. (Le coût des marchandises vendues comprend le coût du matériel pour les articles que vous vendez, donc, pour les agents d’assurance, nous pouvons l’éliminer de l’équation). De là, le bénéfice brut est affecté par d’autres dépenses et revenus d’exploitation pour atteindre le revenu net de votre agence au bas du relevé.

Caractéristiques principales:

- Montre les revenus et les dépenses de votre agence

- Toutes les statistiques sont exprimées sur une période de temps (i.c’est-à-dire 1 an, 1 trimestre, 1 mois, YTD, etc.)

- Utilisées pour évaluer la rentabilité

BILAN

Le bilan affiche l’actif, le passif et les fonds propres de l’agence. Comme on le sait communément, l’actif doit être égal au passif plus les capitaux propres. La section de l’actif commence par la trésorerie et les équivalents, qui doivent être égaux au solde trouvé à la fin du tableau des flux de trésorerie. Le bilan présente ensuite les variations de chaque grand compte. Le revenu net du compte de résultat se retrouve dans le bilan sous la forme d’une variation des bénéfices non répartis.

Caractéristiques clés :

- Montre la situation financière d’une entreprise

- Exprimée sous la forme d’un « instantané » ou d’un point dans le temps (c’est-à-dire. au 31 décembre 2017)

- Comprend 3 sections : l’actif, le passif et les capitaux propres

- Actif = Passif + capitaux propres

État des flux de trésorerie

L’état des flux de trésorerie prend ensuite le revenu net et l’ajuste pour toute dépense hors trésorerie. Ensuite, en utilisant les changements dans le bilan, l’utilisation, et la réception de l’argent est trouvé. L’état des flux de trésorerie affiche la variation de la trésorerie par période, ainsi que les soldes de début et de fin de la trésorerie.

Caractéristiques clés :

- Montre les augmentations et les diminutions de la trésorerie

- Exprimée sur une période de temps (i.1 an, 1 trimestre, 1 mois, YTD, etc.)

- Montre les mouvements de trésorerie purs

- Dispose de trois sections :

- Cash from operations (tire directement des postes du compte de résultat tels que les salaires, les charges sociales, les intérêts débiteurs, les loyers, etc.)

- Les liquidités utilisées pour les investissements (achat d’actifs tels que les bâtiments, les véhicules, les enseignes, etc.)

- Cash provenant du financement (la partie principale des paiements de prêts et de marges de crédit)

- Montre la variation nette du solde de trésorerie du début à la fin de la période

Comparaison sommaire

SO WHAT NOW ?

Comment puis-je mettre cela en pratique ? Qu’est-ce que cela signifie pour moi en tant que propriétaire d’agence ?

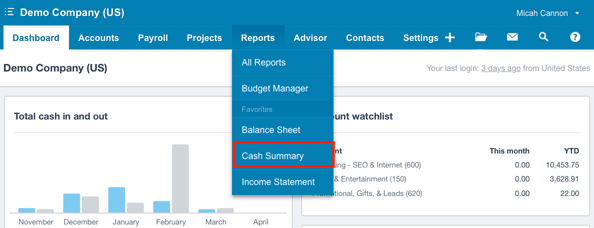

Si vous avez des questions comme celles-ci ou si vous vous retrouvez couramment à vous demander » où est passé mon argent ce mois-ci ? « , votre première étape devrait être de demander à votre comptable un résumé des flux de trésorerie et d’évaluer le tableau complet des flux de trésorerie de votre agence sur une période donnée. Si vous êtes un client de Club Capital, cela est disponible pour vous immédiatement au sein de votre plateforme comptable sous l’onglet « Rapports » en haut de l’écran.

Clients de Club Capital : accédez à votre état de trésorerie au sein de votre plateforme comptable dans le menu déroulant « Rapports »

.