Quando le persone immaginano gli investimenti, immaginano un Gordon Gekko con la faccia rossa che urla le transazioni al telefono o un caotico mercato azionario dove potresti facilmente perdere i risparmi di una vita piuttosto che vederli crescere ogni giorno. Ma per favore, per favore, cambiamo l’immagine. Investire non deve essere complicato. Infatti, per la stragrande maggioranza di noi, non dovrebbe esserlo. Puoi investire e costruire ricchezza, riflettendo la tua unica tolleranza al rischio, con solo tre fondi.

Tabella del contenuto

Cos’è il portafoglio a tre fondi?

Il portafoglio a tre fondi è un modo semplice e a basso costo per ottenere una forte diversificazione e solidi rendimenti a lungo termine investendo in fondi indicizzati. I fondi indicizzati vi offrono una diversificazione completa del mercato e vi garantiscono rendimenti di mercato, qualcosa che la stragrande maggioranza dei fondi a costo più elevato gestiti attivamente non può battere. È una metodologia resa popolare dai Bogleheads, una comunità di investitori che si è sviluppata intorno a John Bogle, il fondatore di Vanguard.

Vanguard è il più grande gestore di fondi indicizzati al mondo e ha commissioni di investimento molto basse. Dato che li uso esclusivamente per i miei investimenti, ho intenzione di costruire un portafoglio di tre fondi utilizzando i loro fondi e le loro commissioni attuali. Tuttavia, Fidelity e Schwab offrono anche opzioni di fondi indicizzati a basso costo e potresti voler considerare questa strada.

1 – Azioni americane

Non puoi iniziare un portafoglio di investimenti senza azioni americane! Warren Buffett, ben considerato come uno dei migliori investitori al mondo, afferma che un portafoglio 90% S&P 500, 10% obbligazioni funzionerebbe per la maggior parte delle famiglie! Per ottenere un’esposizione diversificata alle azioni statunitensi, si può procedere in due modi.

Vanguard 500 Index Admiral Shares (VFIAX, 0,04% di spese): Questo fondo indicizzato traccia l’S&P 500, che è approssimativamente composto dalle 500 maggiori società statunitensi quotate in borsa. Investire in un fondo indice come questo garantisce di ottenere il rendimento del mercato, il che è impressionante quando oltre il 90% dei fondi a gestione attiva non ci riesce.

Tenete a mente che per ottenere la commissione più bassa dello 0,04%, dovete avere almeno 10.000 dollari da mettere in questo fondo. Se non ce l’hai, potresti considerare il Vanguard S&P 500 ETF (ticker: VOO), che ha lo stesso rapporto di spesa dello 0,04% e nessun investimento minimo.

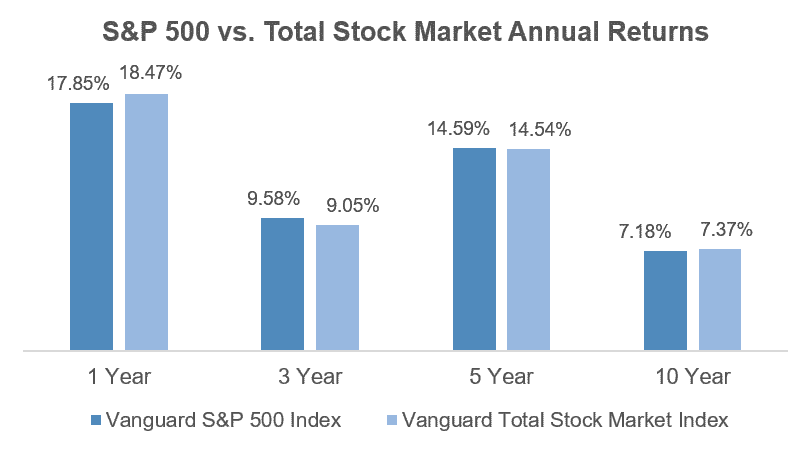

Vanguard Total Stock Market Index Admiral Shares (VTSAX, rapporto di spesa dello 0,04%): L’S&P 500 include solo le più grandi società statunitensi quotate in borsa, il che significa che non si ha esposizione alle migliaia di altre società più piccole del mercato. Se si desidera l’esposizione all’intero mercato, con una maggiore diversità e la crescita potenzialmente maggiore dei nomi più piccoli, si dovrebbe investire nell’indice del mercato azionario totale.

Simile all’indice S&P Admiral Shares, sono necessari 10.000 dollari per investire nell’indice Total Stock Market di Vanguard. Tuttavia, c’è un Vanguard Total Stock Market ETF (ticker: VTI), con lo stesso 0,04% di expense ratio e nessun minimo di investimento.

Nel tempo, le differenze di rendimento tra l’indice S&P 500 e il Total Stock Market Index sono state piuttosto minime. Questo perché anche il Total Stock Market Index è pesantemente legato alle aziende più grandi, poiché è ancora allocato in base alla dimensione di ogni azienda nel mercato totale. Entrambi sono ben diversificati e ugualmente a basso costo, quindi puoi scegliere quale fondo è meglio per te.

2 – U.S. Bonds

Se sei giovane, e a tuo agio con la volatilità (grandi oscillazioni su e giù nei tuoi investimenti), potresti essere felice con solo azioni. Tuttavia, se vuoi aggiungere un po’ di diversità e stabilità della classe di attività al tuo portafoglio, il passo successivo è quello di aggiungere obbligazioni. Le obbligazioni abbassano i rendimenti a lungo termine rispetto alle azioni, ma sono tipicamente più stabili e sono correlate negativamente alle azioni, il che è ideale per la diversificazione (quando le azioni scendono, le obbligazioni di solito salgono). Mentre ci sono molti fondi obbligazionari, qui ho un chiaro favorito.

Vanguard Total Bond Market Index Admiral Shares (VBTLX, 0,05% rapporto spese): Il Total Bond Market Index è composto per oltre il 60% da titoli di stato americani e per il resto da obbligazioni societarie “investment grade”. Investment grade significa che le agenzie di rating hanno determinato che le società che emettono le obbligazioni sono in buona salute finanziaria e sono in grado di pagare i prestatori (chiunque possieda le obbligazioni – quindi, tu!) indietro.

Ancora una volta, se non hai i 10.000 dollari per un fondo Admiral, potresti acquistare il Total Bond Market ETF di Vanguard (ticker: BND) che ha la stessa commissione dello 0,05% e nessun minimo di investimento.

Nota: Se stai usando altri fondi obbligazionari o altri fornitori di fondi indice, assicurati di controllare la composizione del portafoglio. I fondi denominati fondi di debito “high yield”, o che hanno un rating di credito inferiore a Baa, offrono maggiori rendimenti correnti e a lungo termine, ma niente è gratis. Queste società sono più rischiose e come tali le loro obbligazioni sono più volatili. Il debito ad alto rendimento è anche più strettamente correlato al mercato azionario, riducendo il vostro beneficio di diversificazione. Questo è il motivo per cui l’altro nome dell’high yield sul mercato è “junk” (spazzatura).

3 – International Equity

Come detto sopra, Warren Buffett pensa che la maggior parte delle famiglie possa fermarsi a un portafoglio di due fondi. John Bogle, il fondatore di Vanguard, è d’accordo. Tuttavia, entrambi notano che questa è una preferenza per la semplicità piuttosto che una raccomandazione storicamente testata. Alcuni investitori, Buffett e Bogle inclusi, credono che si ottenga già un’esposizione internazionale attraverso il mercato azionario statunitense, dato che la maggior parte delle grandi società quotate sono aziende globali che generano profitti all’estero.

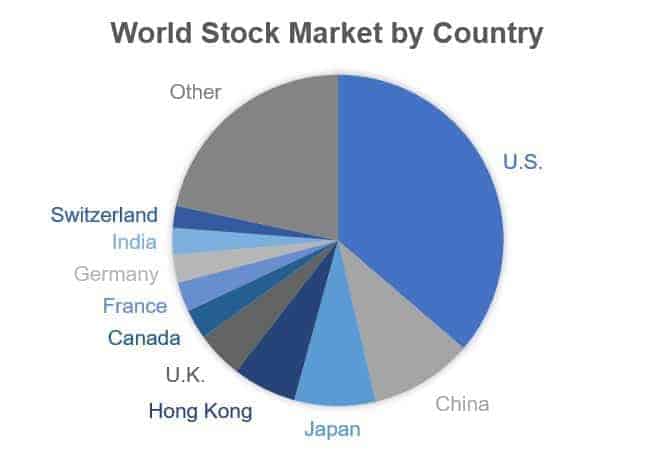

Mentre è difficile discutere con le superstar dell’investimento, ci sono molti che vedono il vantaggio di investire in azioni internazionali. Per esempio, viviamo in un mondo globale. Pensare che le azioni statunitensi avranno una performance migliore a lungo termine rispetto ad altri mercati sviluppati è nazionalista nel migliore dei casi, e miope nel peggiore. Alla fine del 2016, il mercato azionario statunitense rappresentava il 36% del totale del mercato globale. Siete disposti a non avere un’esposizione diretta a più del 60% del mercato? Se no, potete aggiungere un po’ di azioni internazionali al vostro portafoglio per il classico equilibrio a tre fondi!

Vanguard Total International Stock Index Admiral Shares (VTIAX, 0,11% rapporto spese): Questo fondo vi dà l’esposizione ai mercati azionari sviluppati ed emergenti di tutto il mondo, esclusi gli Stati Uniti. Simile agli altri esempi, se non avete 10.000 dollari da investire solo nella vostra allocazione internazionale, c’è un Vanguard Total International Stock ETF (ticker: VXUS) con lo stesso 0. 11% e un’esposizione molto simile.11% e un’esposizione all’investimento molto simile.

Tenete a mente che mentre alcuni mercati internazionali, come Europa e Giappone, sono ben sviluppati e liquidi (facili da scambiare dentro e fuori senza impatto sui prezzi), aggiungere un fondo internazionale può aggiungere volatilità al vostro portafoglio. Investire nelle economie emergenti è rischioso, in quanto potreste trovarvi di fronte a interventi governativi, grandi cambiamenti nelle condizioni macroeconomiche e grandi oscillazioni dei prezzi semplicemente perché i mercati sono più piccoli e meno liquidi. Stai anche introducendo il rischio di valuta, che non hai direttamente quando tutti i tuoi investimenti sono nella tua valuta nazionale. Per questo motivo, mentre i mercati internazionali sono oltre il 60% del mercato azionario globale totale, la maggior parte degli investitori mantiene la propria esposizione internazionale al di sotto di quella statunitense.

Riassunto: Perché usare un portafoglio a tre fondi?

Una delle domande più comuni che ricevo sul portafoglio a tre fondi è: “un portafoglio a tre fondi è davvero meglio di un semplice fondo Target Date Retirement? Quindi, prima che la domanda inizi a spuntare qui, immagino che risponderò semplicemente!

Per un investitore che vuole un portafoglio di investimenti completamente hands-off dove potrebbe semplicemente impostare i suoi auto-depositi e dimenticarsene per 20 anni, no, un portafoglio a tre fondi potrebbe non essere migliore. I tuoi tre fondi crescono a tassi diversi, con le azioni che di solito crescono più velocemente delle obbligazioni, gettando la tua asset allocation fuori equilibrio. Se sei un investitore hands-off, non vorrai entrare periodicamente per correggere questo squilibrio, quindi quando ti avvicinerai alla pensione avrai in realtà un’allocazione di azioni più alta di quella con cui hai iniziato. Questo è rischioso e l’opposto della tipica strategia di passare alla sicurezza quando ci si avvicina alla pensione.

In alternativa, il portafoglio a tre fondi ha alcuni vantaggi per l’investitore fai-da-te che è disposto ad essere un po’ più attivo. Certamente non c’è bisogno di una laurea in finanza per gestire un portafoglio a tre fondi, e ci sono alcuni importanti vantaggi da considerare.

- Pagherete commissioni più basse. Con le attuali commissioni di Vanguard, si potrebbe costruire un portafoglio a tre fondi con il 65% di azioni statunitensi, il 20% di obbligazioni e il 15% di azioni internazionali per lo 0,05% contro il costo attuale di un fondo Vanguard Target Date Retirement dello 0,16%. Mentre entrambe le strutture di commissioni sono molto basse, specialmente considerando le commissioni associate ai fondi a gestione attiva, i risparmi fanno ancora una certa differenza nel lungo termine.

- Voi controllate la vostra asset allocation. Con un fondo Target Date, il ribilanciamento automatico tra le classi di attività è determinato dal gestore del fondo, non da voi. Se improvvisamente decidono di voler essere in più azioni internazionali, tu sei con loro. Dove questo ha un impatto sulla maggior parte delle persone è il lento spostamento verso una maggiore esposizione alle obbligazioni man mano che ci si avvicina alla pensione. Mentre questo aumenta la stabilità del portafoglio, abbassa i rendimenti. Se ti senti più a tuo agio con un’esposizione al rischio più elevata, sia per preferenza che per situazione personale, un portafoglio a tre fondi ti permette di mantenere i tuoi investimenti direttamente in linea con i tuoi obiettivi.

- Supererai la stragrande maggioranza dei fondi a gestione attiva. Secondo Bill Miller, il famoso investitore che ha gestito Legg Mason Capital Management dal 1991 al 2005, battendo il mercato ogni singolo anno, una volta ha definito la sua striscia “forse il 95% di fortuna”. La verità è che oltre il 91% dei fondi sopravvissuti ha sottoperformato il mercato dal 1982. Questo numero sale se si includono i fondi che hanno fallito. Dal momento che possiamo vedere i manager di successo solo in retrospettiva, comprare il mercato virtualmente garantisce di battere la maggior parte dei professionisti nel lungo periodo.

- Altri vantaggi: Efficienza fiscale, semplice, facile da gestire, nessun rischio del gestore del fondo, e altro ancora!

Si può scegliere di rendere le cose complicate o costose come si vuole quando si tratta di investire. Ma tre fondi. Questo è tutto ciò che serve per costruire la tua ricchezza. Non una laurea in finanza, day trading senza fine, o anni a Wall Street, ma la capacità di scegliere un piano di investimento semplice e a basso costo e di attenervisi a lungo termine.

Com’è la tua salute finanziaria?

Si sta chiedendo se sta facendo le cose giuste con i soldi o su cosa dovrebbe concentrarsi dopo? Scarica la nostra rapida lista di controllo della salute finanziaria e vedi a che punto sei!