Mikä on sijoitus?

Tässä postauksessa selitetään joukkovelkakirjalainojen vs. osakkeiden vs. sijoitusrahastojen vs. pörssinoteerattujen rahastojen välisiä eroja, mutta ennen sitä on määriteltävä, mikä on ”sijoitus”. Yksinkertaisimmillaan sijoitus merkitsee luopumista nykyisestä kulutuksesta, jotta voidaan ostaa jotain tulevaisuudessa. Toisin sanoen sen sijaan, että ostaisin tänään yhden banaanin, laitan rahaa sivuun, jotta voin ostaa tulevaisuudessa kaksi banaania. Miksi tekisin niin? Ehkä minulla on enemmän banaaneja kuin tarvitsen tänään. Tai ehkä vain todella haluan pystyä ostamaan useita banaaneja tulevaisuudessa.

Odotettavissa oleva tuotto

Mitoittaakseni sen koron, jonka vaadin sijoitukselleni, on oltava jonkinlainen korvaus nykyisestä kulutuksesta luopumisesta. Tämä korvaus on odotettu tuottoaste. Jos aion sijoittaa rahani tulevaisuutta varten, ja on paljon varmuutta siitä, milloin saan ne takaisin ja kuinka paljon saan ne takaisin, en tarvitse niin paljon korvausta. Toisaalta, jos en ole varma, näenkö rahojani enää koskaan, tai jos en tiedä, millaisen tuoton saan, haluan enemmän korvausta sijoittamisesta. Ja tämä johdattaa meidät osakkeisiin ja joukkovelkakirjoihin.

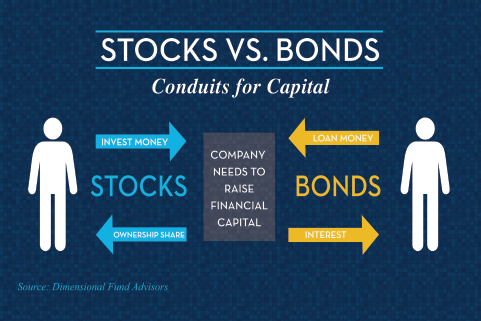

Mikä on osake?

Osakkeisiin liittyy paljon epävarmuutta osakkeiden tulevasta tuotosta. Se ei ole sopimusvelvoite, vaan omistusosuus. Kun ostan osakkeen, heillä ei ole juridista sopimusta, jossa sanotaan, että heidän on maksettava minulle tietty korko. On olemassa osinkoja, mutta jos niitä ei makseta, yrityksen puolella ei tapahdu juuri mitään. Ehkä osakekurssi jopa laskee. Jos aion ostaa osakkeen, aion vaatia korkeampaa tuottoa kuin joukkovelkakirjalainasta. Mitä ailahtelevampi osake on, ehkä mitä pienempiä osinkoja se maksaa, mitä vähemmän sen liiketoimintamalli on todistettu, ja sitä korkeampi on tuottovaatimukseni.

Sijoitus on tulevaa kulutusta vastineeksi nykyisestä kulutuksesta – ja sillä on tuottovaatimus. Osakkeet ovat yleensä riskialttiimpia ja aggressiivisempia kuin joukkovelkakirjalainat, mutta niillä on korkeampi vaadittu tuottoaste. Mikä johtaa siihen, että salkussani on sekä osakkeita että joukkovelkakirjoja.

Mikä on joukkovelkakirjalaina?

Velkakirjalaina on liikkeeseenlaskijan kanssa tehty sopimusvelvoite, jonka mukaan liikkeeseenlaskijan on maksettava minulle, muuten hän on laillisesti maksuhäiriöinen. Jos ostan valtion joukkovelkakirjalainan, lainaan rahaa liittovaltion hallitukselle. Jos he eivät maksa minulle takaisin, he ovat teknisesti maksuhäiriöisiä. Sama koskee yritystä: Jos lainaan rahaa yritykselle, se on sopimuksen mukaan velvollinen maksamaan rahat takaisin. Se on yrityksen joukkovelkakirjalaina. Mitä vähemmän luottokelpoinen yritys on, sitä korkeampaa tuottoa vaadin. Tämä johtuu siitä, että on epätodennäköisempää, että se maksaa minulle takaisin tai toisin sanoen luotan vähemmän siihen, että sillä on kyky maksaa takaisin. Vastaavasti mitä pidemmäksi aikaa sijoitan rahani, sitä suuremman tuoton haluan. Jos lainaan rahojani yhdessä yössä, en tarvitse suurta tuottoa. Jos lainaan ne 30 vuodeksi, haluan korkeamman tuoton, koska kuka tietää? Tuona aikana voi tapahtua paljon.

Miksi ostaisin joukkovelkakirjalainoja?

Kun ostan joukkovelkakirjalainoja, ostan joukkovelkakirjalainoja kolmesta syystä:

- Tuottoa

- Tuottojen hajauttamista

- Turvallisuutta

Tuottoja: Joukkovelkakirjojen tuotto tulee kupongin muodossa. Joukkovelkakirjalainat maksavat yleensä puolivuosittain korkoa. Sitten eräpäivänä saan pääoman takaisin. Se on arvokas toiminto erityisesti silloin, kun yritän saada salkustani palkkaa.

Diversifiointi: Useimmiten joukkovelkakirjat liikkuvat vastakkaiseen suuntaan kuin osakkeet. Jos osakkeet nousevat, joukkovelkakirjat eivät välttämättä menesty yhtä hyvin. Kun osakkeet laskevat tai kun ne ovat laskusuhdanteessa, joukkovelkakirjat yleensä pärjäävät hyvin. Näin ei kuitenkaan aina ole. Osakkeet ja joukkovelkakirjat liikkuvat yleensä samaan suuntaan aikana, jolloin inflaatio on yli 3 prosenttia. Tätä kutsutaan korrelaatioksi, kun osakkeiden ja joukkovelkakirjojen tuottojen samankaltaisuus kasvaa ja lähestyy 1,0:aa eli liikkuu samaan suuntaan inflaation noustessa. Muissa ympäristöissä korrelaatio on yleensä hyvin vähäistä. Siksi pidän näiden kahden omaisuuslajin yhdistämisestä.

Turvallisuus: Mainitsin, että joskus joukkolainat laskevat tai ne eivät menesty yhtä hyvin kuin osakkeet, mutta huono vuosi joukkolainamarkkinoilla on hyvin erilainen kuin huono vuosi osakemarkkinoilla. Itse asiassa joukkovelkakirjojen huonoin vuosi viimeisten kolmen vuosikymmenen aikana oli 1994, jolloin joukkovelkakirjamarkkinat laskivat tärkeimmillä indekseillä mitattuna noin 3 prosenttia.1 3 prosenttia on huono päivä osakemarkkinoilla, mutta joukkovelkakirjalainoilla se on huonoin vuosi moneen vuosikymmeneen. Tämä osoittaa, että joukkovelkakirjat ovat yleensä paljon turvallisempi omaisuusluokka kuin osakkeet. Tämän turvallisuuden ja hajautuksen vuoksi et halua olla liian aggressiivinen hakiessasi tuloja joukkovelkakirjoistasi. Haluat toki tuloja, mutta muista, että joukkovelkakirjojen pitäisi täyttää myös nämä kaksi muuta tehtävää: tulot ja hajautus. Korkean tuoton joukkovelkakirjalainat, kehittyvien markkinoiden joukkovelkakirjalainat, etuoikeutetut arvopaperit, pankkilainat ja muut riskipitoisemmat joukkovelkakirjalainat saattavat tarjota enemmän tuloja, mutta ne eivät välttämättä täytä niitä tärkeitä hajauttamiseen ja turvallisuuteen liittyviä näkökohtia, joita etsit, kun päätät ostaa joukkovelkakirjoja. Lyhyet tai keskipitkäaikaiset (vaikkapa 10 vuotta ja alle), korkealaatuiset, investointiluokitellut joukkovelkakirjalainat voivat täyttää kaikki kolme tehtävää: tuoton, hajautuksen ja turvallisuuden.

Pitäisikö joukkovelkakirjoihin sijoittaa? Tutustu tähän blogikirjoitukseen, joka auttaa sinua päättämään.

Miksi ostaisin osakkeita?

Kun päätät ostaa osakkeita, se johtuu siitä, että etsit kasvua. Tällöin tarvitset salkkusi kasvavan tietyllä tuottovauhdilla ajan mittaan, jotta voit saavuttaa taloudelliset tavoitteesi. Tällöin inflaatio tulee ajan mittaan mukaan, ja tarvitset omaisuusluokkia, jotka pysyvät inflaation tahdissa tai ehkä jopa ylittävät sen – ja sitä osakkeet tekevät. Yritysten osingot voivat kasvaa. Hyvä yritys voi kasvattaa osinkoaan ajan myötä. Voit nähdä pääoman arvonnousua, jos yrityksen voitot, kasvunäkymät tai osingot kasvavat. Osakkeiden ostamisen ideana on se, että lisäämällä niitä salkkuun saat ajan mittaan korkeamman tuotto-odotuksen.

Hypoteettisessa esimerkissä joukkovelkakirjojen pitkän aikavälin keskiarvo on ehkä jossain 3-5 prosentin luokkaa riippuen siitä, millaisia joukkovelkakirjoja ostan. Osakkeiden pitkän aikavälin keskiarvo on ehkä jossain 6-10 prosentin välillä, riippuen aikajänteestäni ja osaketyypistä. Ostamalla sekä osakkeita että joukkovelkakirjalainoja jossakin sekoituksessa – monet valitsevat 60/40, 50/50, 70/30 tai päinvastoin – päädyn sekoitettuun salkkuun, jonka tuotto on jossain 5-6 prosentin luokkaa. Minulla on paljon vähemmän volatiliteettia kuin ostamalla vain osakkeita ja korkeampi tuotto kuin ostamalla vain joukkovelkakirjoja.

Mitä sijoitusvälinettä minun pitäisi käyttää?

Kun on aika päättää, minkälaisen sijoituskohteen ostan, minulla on valinnanvaraa. Olen päättänyt ostaa osakkeita tai joukkovelkakirjoja tai molempia. Nyt minun on valittava väline. Se voi olla yksittäisiä arvopapereita, se voi olla sijoitusrahastoja tai se voi olla pörssinoteerattuja rahastoja, joita kutsutaan usein ETF:iksi.

Aktiat ja joukkovelkakirjalainat ovat erilaisia kuin sijoitusrahastot ja ETF:t

Erilliset arvopaperit ovat juuri sitä, mitä nimikin antaa ymmärtää. Menen ulos ja ostan yksittäisen osakkeen. Microsoft, General Electric, Apple ja vastaavat. Tai yksittäisen joukkovelkakirjalainan, kuten kunnallisen joukkovelkakirjalainan tai valtion joukkovelkakirjalainan. Hyvä puoli tässä on se, että valitsen juuri sen, mitä haluan. Tiedän tarkalleen, mitä omistan. Myöskään jatkuvia palkkioita tai hallinnointikuluja ei ole. Huonona puolena on se, että olen vastuussa kyseisen salkun jatkuvasta hallinnoinnista, tutkimuksesta ja due diligence -tarkastuksesta. Olen myös itse vastuussa salkun seurannasta. Useimmat ihmiset eivät ole ammattimaisia luotto- tai arvopaperianalyytikkoja, joten he ottavat hoitaakseen tehtävän, johon heillä ei välttämättä ole koulutusta. Salkun koosta riippuen voi myös olla vaikeaa saada aikaan asianmukaista hajautusta yksittäisillä arvopapereilla. Siksi sijoitusrahastot ja pörssinoteeratut rahastot ovat syntyneet.

Sijoitusrahastot ja pörssinoteeratut rahastot (ETF:t)

Sijoitusrahastot ja pörssinoteeratut rahastot eivät ole sijoituksia siinä mielessä kuin osake tai joukkovelkakirja. Osakkeet ja joukkovelkakirjat ovat omaisuusluokkia. Sijoitusrahastot ja ETF:t ovat yhdistettyjä sijoitusvälineitä, joissa useiden sijoittajien rahat kootaan yhteen suurten arvopaperilohkojen tai suurten arvopaperikokoelmien ostamiseksi.

Sijoitusrahastojen ja ETF:ien hyvät ja huonot puolet

Sijoitusrahastojen ja ETF:ien omistaminen antaa sinulle välittömän hajautuksen. Se antaa sinulle myös ammattimaisen hallinnoinnin. Nämä ovat sijoitusrahastojen tai pörssinoteerattujen rahastojen positiivisia puolia. Huonona puolena on tietysti se, että saat vähemmän määräysvaltaa siihen, mitä omistat. Kun olet ostanut sijoitusrahaston tai ETF:n, sinulla ei ole minkäänlaista määräysvaltaa tai sananvaltaa siihen, mitä siihen tulee tai sieltä lähtee. Se voi olla aktiivinen päätös sijoitusrahaston hoitajan perusteella, joka päättää, mitä menee sisään ja ulos – jonkun, jonka pitäisi olla koulutettu ammattimainen luotto- tai arvopaperianalyytikko. Se, mitä sijoitusrahastoon tai ETF:ään tulee tai sieltä lähtee, voisi myös perustua sääntöihin. Esimerkiksi S&P 500 -rahasto, joka ostaa vain S&P 500 -listan osakkeita. Kummassakaan tapauksessa sinulla ei ole viime kädessä mitään sananvaltaa siihen, mitä omistat.

ETF:iin ja sijoitusrahastoihin liittyy myös juoksevia kuluja, jotka on otettava huomioon. Tästä huolimatta monien sijoitusrahastojen ja ETF:ien kulut ovat tänä päivänä suhteellisen alhaiset. Ja jos teet ostoksia, sinun pitäisi pystyä lieventämään kuluja kohtuullisesti.

Lue lisää siitä, sopivatko ETF:t salkkuusi kuuntelemalla podcast-jakso #113: Are ETFs Right For You?

Tietysti on hyviä ja huonoja puolia, kuten kaikessa sijoittamisessa, yksittäisten arvopapereiden omistamisessa, sijoitusrahastojen omistamisessa tai ETF:ien omistamisessa. Viime kädessä monille, monille ihmisille, nuo yhdistetyt välineet ovat järkevimpiä. Yksittäiset arvopaperit voivat sopia täydentämään omistuksiasi, mutta monille ihmisille salkun perustana tulevat olemaan nämä yhdistetyt välineet, sijoitusrahastot ja pörssinoteeratut rahastot, joissa keskitytään suhteellisen alhaisiin kustannuksiin, suhteellisen laajaan hajautukseen ja suhteellisen johdonmukaiseen sijoitustyyliin.

Yhteenvetona

Sijoittamisen suhteen ensimmäinen tehtäväsi on päättää: ”Haluanko osakkeita vai joukkovelkakirjoja?”. Useimmille ihmisille vastaus ei ole: ”Haluan jompaa kumpaa” tai ”Haluan toista”, vaan: ”Kyllä, haluan molempia”, ja sitten valitset näiden kahden yhdistelmän. Seuraavaksi päätät, mitä välinettä käytät omaisuuden allokaatiovalintojesi toteuttamiseen, olipa tämä väline sijoituksillesi sitten sijoitusrahastoja, pörssilistattuja rahastoja tai yksittäisiä arvopapereita.

Lisätietoa tästä tai mistä tahansa muusta henkilökohtaiseen talouteen liittyvästä aiheesta saat ottamalla yhteyttä meihin Pure Financialissa.