Oppimistavoitteet

- Määritä, milloin yrityksen tulisi jatkaa tuotantoa lyhyellä aikavälillä tai missä vaiheessa sen tulisi lopettaa toimintansa

Sulkemispiste

Mahdollisuus, että yritys voi tuottaa tappioita, herättää kysymyksen: miksi yritys ei voi välttää tappioita lopettamalla toimintansa eikä tuottamalla ollenkaan? Vastaus on, että alasajo voi vähentää muuttuvat kustannukset nollaan, mutta lyhyellä aikavälillä yritys on jo sitoutunut maksamaan kiinteät kustannuksensa. Näin ollen, jos yritys tuottaa nollamäärän, se tekisi edelleen tappiota, koska sen olisi edelleen maksettava kiinteät kustannuksensa. Kun yritys siis tekee tappiota, sen on kohdattava kysymys: pitäisikö sen jatkaa tuotantoa vai pitäisikö sen lopettaa toimintansa?

Tarkastellaan esimerkkinä Joogakeskuksen tilannetta, joka on allekirjoittanut sopimuksen tilan vuokraamisesta, joka maksaa 10 000 dollaria kuukaudessa. Jos yritys päättää jatkaa toimintaansa, sen rajakustannukset joogaopettajien palkkaamisesta ovat 15 000 dollaria kuukaudessa. Jos yritys lopettaa toimintansa, sen on edelleen maksettava vuokra, mutta sen ei tarvitsisi palkata työvoimaa. Taulukossa 1 esitetään kolme mahdollista skenaariota. Ensimmäisessä skenaariossa joogakeskuksella ei ole yhtään asiakasta eikä se näin ollen saa tuloja, jolloin sen tappiot ovat 10 000 dollaria ja vastaavat kiinteitä kustannuksia. Toisessa skenaariossa joogakeskuksella on asiakkaita, jotka tuottavat keskukselle 12 000 dollarin tulot kuukaudessa, mutta lopulta se kokee 13 000 dollarin tappiot, koska sen on palkattava joogaohjaajia tunneille. Kolmannessa skenaariossa joogakeskus saa kuukaudessa 20 000 dollarin tulot, mutta kokee 5 000 dollarin tappiot.

Kaikissa kolmessa tapauksessa joogakeskus menettää rahaa. Kaikissa kolmessa tapauksessa, kun vuokrasopimus päättyy pitkällä aikavälillä, olettaen, että tulot eivät parane, yrityksen tulisi luopua tästä liiketoiminnasta. Lyhyellä aikavälillä päätös kuitenkin vaihtelee riippuen tappioiden tasosta ja siitä, pystyykö yritys kattamaan muuttuvat kustannuksensa. Skenaariossa 1 keskuksella ei ole tuloja, joten joogaopettajien palkkaaminen lisäisi muuttuvia kustannuksia ja tappioita, joten sen olisi lopetettava toimintansa ja katettava vain kiinteät kustannukset. Skenaariossa 2 keskuksen tappiot ovat suuremmat, koska sen tulot eivät riitä kattamaan muuttuvia kustannuksia, joten sen olisi lopetettava toimintansa välittömästi ja katettava vain kiinteät kustannukset. Jos hinta on alle keskimääräisten muuttuvien kustannusten vähimmäismäärän, yritys menettää vähemmän rahaa lopettamalla toimintansa. Sitä vastoin skenaariossa 3 keskuksen ansaitsemat tulot ovat tarpeeksi suuret, jotta tappiot pienenevät, kun se pysyy auki, joten keskuksen tulisi pysyä auki lyhyellä aikavälillä.

Skenaario 1

Jos keskus lopettaa toimintansa nyt, tulot ovat nolla, mutta sille ei synny muuttuvia kustannuksia ja sen tarvitsisi maksaa vain 10 000 dollarin kiinteät kustannukset.

voitto = kokonaistulot – (kiinteät kustannukset + muuttuvat kustannukset)

voitto = 0 – 10 000 dollaria = -10 000 dollaria

Skenaario 2

Keskus saa tuloja 10 000 dollaria ja muuttuvat kustannukset ovat 15 000 dollaria. Keskus pitäisi sulkea nyt.

voitto = kokonaistulot – (kiinteät kustannukset + muuttuvat kustannukset)

voitto = 12 000 $ – (10 000 $ + 15 000 $) = -13 000 $

Skenaario 3

Keskus saa tuloja 20 000 $ ja muuttuvat kustannukset ovat 15 000 $. Keskuksen tulisi jatkaa toimintaansa.

voitto = kokonaistulot – (kiinteät kustannukset + muuttuvat kustannukset)

voitto = 20 000 $ – (10 000 $ + 15 000 $) = -5 000 $

Kuvio 1 havainnollistaa oppituntia siitä, että auki pysyminen edellyttää, että hinnan on ylitettävä yrityksen keskimääräiset muuttuvat kustannukset. Kun yritys toimii alle kannattavuusrajan, jossa hinta on yhtä suuri kuin keskimääräiset kustannukset, se toimii tappiollisesti, joten sillä on kaksi vaihtoehtoa: jatkaa tuotantoa ja menettää rahaa tai lopettaa toimintansa. Kumpi vaihtoehto on parempi? Se, joka menettää vähiten rahaa, on paras vaihtoehto.

Kokeile

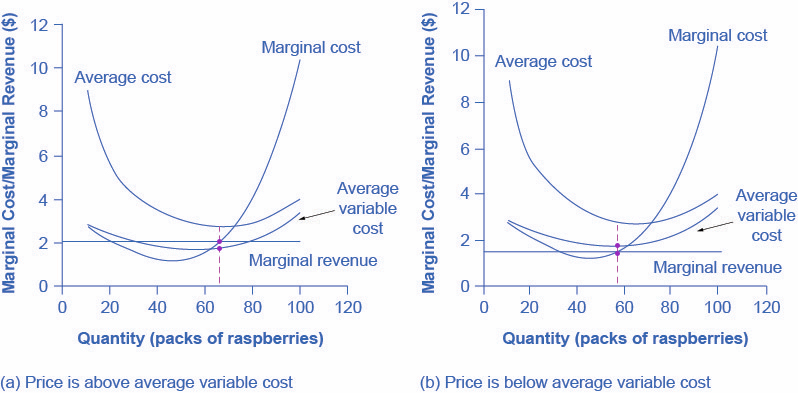

Palaamme vadelmatilan esimerkkiin. Kun hinta on 2,00 dollaria pakkaukselta, kuten kuvio 1(a) havainnollistaa, jos tila pysyy toiminnassa, se tuottaa tasolla 65 pakkausta vadelmia ja tekee tappiota 47,45 dollaria (kuten aiemmin selitettiin). Vaihtoehtona olisi lopettaa toiminta ja menettää kaikki kiinteät kustannukset eli 62,00 dollaria. Koska 47,45 dollarin tappio on parempi kuin 62,00 dollarin tappio, voittoa maksimoiva (tai tässä tapauksessa tappiota minimoiva) vaihtoehto on jatkaa toimintaa. Tärkein syy on se, että hinta on keskimääräisiä muuttuvia kustannuksia korkeampi. Tämä tarkoittaa, että nykyisellä hinnalla tila pystyy maksamaan kaikki muuttuvat kustannuksensa ja että tilalle jää jonkin verran tuloja kiinteiden kustannusten maksamiseen. Tappio edustaa siis sitä osaa kiinteistä kustannuksista, jota tila ei voi maksaa ja joka on pienempi kuin kaikki kiinteät kustannukset. Jos hinta kuitenkin laskisi 1,50 dollariin pakkaukselta, kuten kuvassa 1(b) on esitetty, ja jos yritys soveltaisi tuotantosääntöä, jonka mukaan P = MR = MC, se tuottaisi 58 kappaletta. Tämä hinta on alle keskimääräisten muuttuvien kustannusten tällä tuotantotasolla. Jos viljelijä ei pysty maksamaan työntekijöille (muuttuvat kustannukset), sen on lopetettava toimintansa. Tällä hinnalla ja tuotannolla kokonaistulot olisivat 87 dollaria (58:n määrä kertaa 1,50 dollarin hinta) ja kokonaiskustannukset olisivat 162,34 dollaria (62 dollarin kiinteät kustannukset ja 100,34 dollarin muuttuvat kustannukset), joten kokonaistappiot olisivat 75,34 dollaria. Jos tila lopettaa toimintansa, se joutuu maksamaan vain 62 dollarin kiinteät kustannukset, joten lopettaminen on parempi vaihtoehto kuin myyminen 1,50 dollarin hintaan pakkaukselta.

Kuva 1. Vadelmafarmin sulkemispiste. Paneelissa (a) tila tuottaa, kun MR = MC, kun Q = 65. Se tekee 47,50 dollarin tappiot, mutta hinta on keskimääräisiä muuttuvia kustannuksia korkeampi, joten se jatkaa toimintaansa. Paneelissa (b) kysyntä on laskenut niin, että hinta (1,50 dollaria) on pienempi kuin keskimääräiset muuttuvat kustannukset (1,72 dollaria). Jos tila jatkaa toimintaansa, jossa MR = MC ja Q = 58, se menettää 75,34 dollaria. Jos se lopettaa toimintansa, se on velkaa kiinteitä kustannuksia 62 $. Tilalla on vähemmän tappioita, jos se lopettaa toimintansa.

Taulukon 2 perusteella voidaan todeta, että jos hinta laskee alle noin 1,72 $, joka on pienin keskimääräinen muuttuva kustannus, yrityksen on lopetettava toimintansa.

| Määrä

Q |

Keskimääräiset muuttuvat kustannukset

AVC |

Keskimääräiset kustannukset

AC . |

Marginaalikustannus

MC |

|

|---|---|---|---|---|

| 0 | – | – | – | – |

| 10 | $2.80 | $9.00 | $2.80 | |

| 20 | $2.40 | $5.50 | $2.00 | |

| 30 | $2.13 | $4.20 | $1.60 | |

| 40 | $1.90 | $3.45 | $1.20 | |

| 50 | $1.76 | $3.00 | $1.20 | |

| 60 | $1.72 | $2.75 | $1.50 | |

| 70 | $1.83 | $2.71 | $2.50 | |

| 80 | $2.10 | $2.88 | $4.00 | |

| 90 | $2.60 | $3.29 | $6.60 | |

| 100 | $3.38 | $4.00 | $10.40 | |

| 110 | $4.44 | $5.00 | $15.00 | |

| 120 | $5.44 | $5.96 | $31.50 |

Keskimääräisten muuttuvien kustannusten käyrän ja rajakustannuskäyrän leikkauspistettä, joka osoittaa hinnan, jonka alapuolella yritykseltä puuttuisi riittävästi tuloja muuttuvien kustannusten kattamiseen, kutsutaan alasajopisteeksi. Jos täydellisen kilpailun kohteena olevan yrityksen markkinahinta on sulkupisteen yläpuolella, yritys kattaa vähintään keskimääräiset muuttuvat kustannuksensa. Sulkemispisteen ylittävällä hinnalla yritys saa myös riittävästi tuloja kattaakseen ainakin osan kiinteistä kustannuksista, joten sen pitäisi jatkaa toimintaansa, vaikka se tekisikin tappiota lyhyellä aikavälillä, sillä ainakin tappiot ovat pienemmät kuin jos yritys lopettaisi toimintansa välittömästi ja kärsisi kiinteitä kokonaiskustannuksia vastaavan tappion. Jos yritys kuitenkin saa hinnan, joka on alhaisempi kuin hinta sulkemisajankohtana, yritys ei kata edes muuttuvia kustannuksiaan. Tällöin yrityksen toiminnan jatkaminen kasvattaa sen tappioita, ja sen olisi suljettava toimintansa välittömästi. Yhteenvetona voidaan todeta, että jos:

- hinta < pienimmät keskimääräiset muuttuvat kustannukset, yritys lopettaa toimintansa

- hinta > pienimmät keskimääräiset muuttuvat kustannukset, niin yritys pysyy toiminnassa

Kokeile

Short-Run Outcomes for Perfectly Competitive Firms

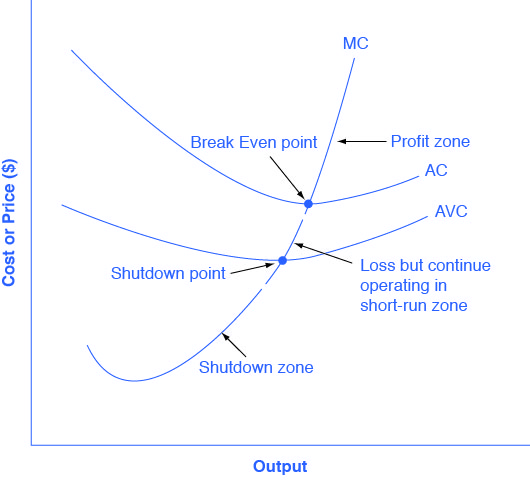

Keskimääräisten kustannusten ja keskimääräisten muuttuvien kustannusten käyrät jakavat rajakustannuskäyrän kolmeen segmenttiin, kuten kuviosta 2 näkyy. Markkinahinnalla, jonka täydellisen kilpailun yritys hyväksyy annettuna, voittoa maksimoiva yritys valitsee tuotantotason, jossa hinta tai rajatulo, jotka ovat täydellisen kilpailun yritykselle sama asia, on yhtä suuri kuin rajakustannus: P = MR = MC.

Kuva 2. Voitto, tappio, seisokki. Voimme jakaa rajakustannuskäyrän kolmeen vyöhykkeeseen sen perusteella, missä keskikustannus- ja keskimääräisten muuttuvien kustannusten käyrät leikkaavat sen. Kutsumme kohtaa, jossa MC ylittää AC:n, kannattavuusrajapisteeksi. Jos yritys toimii tilanteessa, jossa markkinahinta on kannattavuusrajaa korkeammalla tasolla, hinta on suurempi kuin keskimääräiset kustannukset ja yritys tuottaa voittoa. Jos hinta on täsmälleen kannattavuusrajan kohdalla, yritys tekee nollavoittoa. Jos hinta laskee sulkemispisteen ja kannattavuusrajan välisellä alueella, yritys tekee tappiota, mutta jatkaa toimintaansa lyhyellä aikavälillä, koska se kattaa muuttuvat kustannuksensa, ja vielä enemmän, jos hinta on sulkemispistehinnan yläpuolella. Jos hinta kuitenkin laskee sulkemispisteen hinnan alapuolelle, yritys lopettaa toimintansa välittömästi, koska se ei kata edes muuttuvia kustannuksiaan.

Esimerkiksi tarkastellaan ylempää vyöhykettä, jossa hinnat ovat sen tason yläpuolella, jolla rajakustannus (MC) ylittää keskikustannuksen (AC) nollavoittopisteessä. Millä tahansa tämän tason ylittävällä hinnalla yritys saa voittoa lyhyellä aikavälillä. Jos hinta laskee täsmälleen kannattavuusrajapisteeseen, jossa MC- ja AC-käyrät risteävät, yritys saa nollavoittoa. Jos hinta laskee break even -pisteen, jossa MC ylittää AC:n, ja sulkemispisteen, jossa MC ylittää AVC:n, väliselle alueelle, yritys tekee tappiota lyhyellä aikavälillä, mutta koska yritys kattaa muuttuvat kustannuksensa, tappiot ovat pienemmät kuin jos yritys lopettaisi toimintansa välittömästi. Tarkastellaan lopuksi hintaa, joka on sulkemispisteessä, jossa MC ylittää AVC:n, tai sen alapuolella. Millä tahansa tällaisella hinnalla yritys lopettaa toimintansa välittömästi, koska se ei pysty kattamaan edes muuttuvia kustannuksiaan.

Marginaalikustannus ja yrityksen tarjontakäyrä

Täydellisen kilpailuyrityksen marginaalikustannuskäyrä on identtinen yrityksen tarjontakäyrän kanssa, joka alkaa keskimääräisten muuttuvien kustannusten käyrän alimmasta pisteestä. Ymmärtääksesi, miksi tämä ehkä yllättävä oivallus pitää paikkansa, mieti ensin, mitä tarjontakäyrällä tarkoitetaan. Yritys tarkistaa markkinahinnan ja katsoo sitten tarjontakäyräänsä päättääkseen, minkä verran se tuottaa. Mieti nyt, mitä tarkoittaa, että yritys maksimoi voittonsa tuottamalla määrän, jossa P = MC. Tämä sääntö tarkoittaa, että yritys tarkistaa markkinahinnan ja tarkastelee sitten rajakustannuksiaan määrittääkseen tuotantomäärän – ja varmistaa, että hinta on suurempi kuin pienimmät keskimääräiset muuttuvat kustannukset. Toisin sanoen keskimääräisten muuttuvien kustannusten käyrän vähimmäispisteen yläpuolella olevasta rajakustannuskäyrästä tulee yrityksen tarjontakäyrä.

Kuten kysyntää ja tarjontaa käsittelevässä moduulissa käsiteltiin, monet syyt siihen, että tarjontakäyrät siirtyvät, liittyvät kustannusten taustalla oleviin muutoksiin. Esimerkiksi keskeisten tuotantopanosten alhaisempi hinta tai uudet teknologiat, jotka alentavat tuotantokustannuksia, aiheuttavat tarjonnan siirtymisen oikealle. Sitä vastoin huono sää tai uudet viranomaismääräykset voivat lisätä tiettyjen tavaroiden kustannuksia siten, että tarjonta siirtyy vasemmalle. Voimme tulkita nämä yrityksen tarjontakäyrän siirtymät myös rajakustannuskäyrän siirtyminä. Tuotantokustannusten muutos, joka nostaa rajakustannuksia kaikilla tuotannon tasoilla ja siirtää MC:tä ylöspäin ja vasemmalle, saa täydellisen kilpailun yrityksen tuottamaan vähemmän millä tahansa markkinahinnalla. Sitä vastoin tuotantokustannusten muutos, joka alentaa rajakustannuksia kaikilla tuotantotasoilla, siirtää MC:tä alaspäin ja oikealle, minkä seurauksena kilpailukykyinen yritys päättää laajentaa tuotantotasoaan millä tahansa hinnalla. Seuraavassa Work It Out -toiminnossa käydään läpi esimerkki.

Harjoitus: Millä hinnalla yrityksen tulisi jatkaa tuotantoa lyhyellä aikavälillä?

Täydellisessä kilpailutilanteessa toimivan yrityksen lyhyen aikavälin taloudellisen tilan määrittämiseksi noudata alla esitettyjä vaiheita. Käytä alla olevan taulukon tietoja.

| TAULUKKO 3. | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | voitto |

| 0 | $28 | $20 | $0 | – | – | – | – | – | – |

| 1 | $28 | $20 | $20 | – | – | – | – | – | – |

| 2 | $28 | $20 | $25 | – | – | – | – | – | – |

| 3 | $28 | $20 | $35 | – | – | – | – | – | – |

| 4 | $28 | $20 | $52 | – | – | – | – | – | – |

| 5 | $28 | $20 | $80 | – | – | – | – | – | – |

Vaihe 1. Määritä yrityksen kustannusrakenne. Laske annetuille kiinteille kokonaiskustannuksille ja muuttuville kustannuksille kokonaiskustannukset, keskimääräiset muuttuvat kustannukset, keskimääräiset kokonaiskustannukset ja rajakustannukset. Noudata aiemmin tuotantoa käsittelevässä moduulissa oppimiasi kaavoja. Nämä laskelmat on lueteltu alla.

| Taulukko 4. Kustannusten laskeminen. Kustannusrakenne | |||||||

|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC

(TFC+TVC) |

AVC

(TVC/Q) |

ATC

(TC/Q) |

MC

(TC2-TC1)/ (Q2-Q1) |

| 0 | $28 | $20 | $0 | $20+$0=$20 | – | – | – |

| 1 | $28 | $20 | $20 | $20+$20=$40 | $20/1=$20.00 | $40/1=$40.00 | ($40-$20)/

(1-0)= $20 |

| 2 | $28 | $20 | $25 | $20+$25=$45 | $25/2=$12.50 | $45/2=$22.50 | ($45-$40)/

(2-1)= $5 |

| 3 | $28 | $20 | $35 | $20+$35=$55 | $35/3=$11.67 | $55/3=$18.33 | ($55-$45)/

(3-2)= $10 |

| 4 | $28 | $20 | $52 | $20+$52=$72 | $52/4=$13.00 | $72/4=$18.00 | ($72-$55)/

(4-3)= $17 |

| 5 | $28 | $20 | $80 | $20+$80=$100 | $80/5=$16.00 | $100/5=$20.00 | ($100-$72)/

(5-4)=$28 |

Vaihe 2. Määritä markkinahinta, jonka yritys saa tuotteestaan. Koska täydellisessä kilpailussa yritys on hinnanottaja, markkinahinta on vakio. Lasketaan annetulla hinnalla kokonaistulot, jotka ovat yhtä suuret kuin hinta kerrottuna määrällä kaikkien tuotettujen tuotostasojen osalta. Tässä esimerkissä annettu hinta on 28 $. Näet sen seuraavan taulukon toisesta sarakkeesta.

| Taulukko 5. Vakiohinnat | ||

|---|---|---|

| Määrä | Hinta | Kokonaistulo (P × Q) |

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Vaihe 3. Lasketaan voitto kokonaiskustannusten vähennyksenä kokonaistuloista, kuten taulukko 6 osoittaa.

| Taulukko 6. Yrityksen voitot | |||

|---|---|---|---|

| Määrä | Kokonaistulot | Kokonaiskustannukset | Voitot (TR-TC) |

| 0 | $0 | $20 | $0-$20=-$20 |

| 1 | $28 | $40 | $28-$40=-$12 |

| 2 | $56 | $45 | $56-$45=$11 |

| 3 | $84 | $55 | $84-$55=$29 |

| 4 | $112 | $72 | $112-$72=$40 |

| 5 | $140 | $100 | $140-$100=$40 |

Vaihe 4. Voittoa maksimoivan tuotantotason löytämiseksi tarkastellaan marginaalikustannussaraketta (jokaisella tuotetulla tuotantotasolla), kuten taulukko 7 osoittaa, ja määritetään, missä se on yhtä suuri kuin markkinahinta. Tuotantotaso, jossa hinta on yhtä suuri kuin rajakustannus, on se tuotantotaso, joka maksimoi voitot.

| Taulukko 7. Tuotantotaso, jossa hinta on yhtä suuri kuin rajakustannus, on voittoa maksimoiva. Voiton maksimointi | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Profits |

| 0 | $28 | $20 | $0 | $20 | – | – | – | $0 | -$20 |

| 1 | $28 | $20 | $20 | $40 | $20.00 | $40.00 | $20 | $28 | -$12 |

| 2 | $28 | $20 | $25 | $45 | $12.50 | $22.50 | $5 | $56 | $11 |

| 3 | $28 | $20 | $35 | $55 | $11.67 | $18.33 | $10 | $84 | $29 |

| 4 | $28 | $20 | $52 | $72 | $13.00 | $18.00 | $17 | $112 | $40 |

| 5 | $28 | $20 | $80 | $100 | $16.40 | $20.40 | $28 | $140 | $40 |

Vaihe 5. Kun olet määrittänyt voiton maksimoivan tuotantotason (tässä tapauksessa tuotantomäärä 5), voit tarkastella saadun voiton määrää (tässä tapauksessa 40 dollaria).

Vaihe 6. Jos yritys tekee taloudellisia tappioita, yrityksen on määritettävä, tuottaako se tuotostason, jossa hinta on yhtä suuri kuin rajatuotto ja yhtä suuri kuin rajakustannus, vai lopettaako se toimintansa ja maksaa vain kiinteät kustannuksensa.

Vaihe 7. Tarkistetaan sen tuotostason osalta, jossa rajatulot ovat yhtä suuret kuin rajakustannukset, onko markkinahinta suurempi kuin kyseisen tuotostason tuottamisesta aiheutuvat keskimääräiset muuttuvat kustannukset.

- Jos P > AVC, mutta P < ATC, yritys jatkaa tuotantoa lyhyellä aikavälillä tehden taloudellisia tappioita.

- Jos P < AVC, yritys lopettaa tuottamisensa ja vastaa vain kiinteistä kustannuksistaan.

Tässä esimerkissä 28 dollarin hinta on suurempi kuin 5 tuotantoyksikön tuottamisen AVC (16,40 dollaria), joten yritys jatkaa tuotantoa.

Kokeile

Keskeiset käsitteet ja yhteenveto

Kun täydellisen kilpailun piirissä oleva yritys tuottaa suuremman määrän tuotosta, sen kokonaistulot kasvavat tasaisesti vakiovauhdilla, joka määräytyy annetun markkinahinnan mukaan. Voitot ovat suurimmat (tai tappiot pienimmät) siinä tuotantomäärässä, jossa kokonaistulot ylittävät kokonaiskustannukset eniten (tai jossa kokonaistulot alittavat kokonaiskustannukset vähiten). Vaihtoehtoisesti voitot ovat suurimmat siellä, missä rajatulot, jotka ovat täydellisen kilpailun yrityksen hinta, ovat yhtä suuret kuin rajakustannukset. Jos täydellisen kilpailun kohteena olevan yrityksen markkinahinta on keskimääräisiä kustannuksia korkeampi voittoa maksimoivalla tuotantomäärällä, yritys tekee voittoa. Jos markkinahinta on keskimääräisiä kustannuksia alhaisempi voittoa maksimoivalla tuotantomäärällä, yritys tekee tappiota.

Jos markkinahinta on yhtä suuri kuin keskimääräiset kustannukset voittoa maksimoivalla tuotantomäärällä, yritys ei tee voittoa. Kutsumme pistettä, jossa rajakustannuskäyrä risteää keskikustannuskäyrän kanssa, keskikustannuskäyrän minimissä, kannattavuusrajapisteeksi. Jos markkinahinta, jonka täysin kilpailukykyinen yritys kohtaa, on alle keskimääräisten muuttuvien kustannusten voittoa maksimoivalla tuotantomäärällä, yrityksen olisi lopetettava toimintansa välittömästi. Jos markkinahinta, johon täydellisen kilpailun piiriin kuuluva yritys joutuu, on keskimääräisiä muuttuvia kustannuksia korkeampi, mutta keskimääräisiä kustannuksia alhaisempi, yrityksen olisi jatkettava tuotantoa lyhyellä aikavälillä, mutta lopetettava toiminta pitkällä aikavälillä. Kutsumme pistettä, jossa rajakustannuskäyrä risteää keskimääräisten muuttuvien kustannusten käyrän kanssa, alasajopisteeksi.

Katsele

Tällä videolla selitetään huolellisesti kuvaajat, jotka sinun on ymmärrettävä täydellisestä kilpailusta (se etenee hitaasti, joten voit vapaasti vaihtaa nopeusasetuksia tai käydä läpi ne kohdat, joita tarvitset eniten). Katso nähdäksesi, miten voitto lasketaan ja miksi yritykset lopulta poistuvat sulkemispisteessä.

Kokeile sitä

Näissä kysymyksissä voit harjoitella niin paljon kuin tarvitset, sillä voit napsauttaa ensimmäisen kysymyksen yläreunassa olevaa linkkiä (”Kokeile toista versiota näistä kysymyksistä”) saadaksesi uuden kysymyssarjan. Harjoittele, kunnes tunnet olosi mukavaksi kysymysten tekemisessä.

Sanasto

.