Noidankehä subprime-luottokriisissäEdit

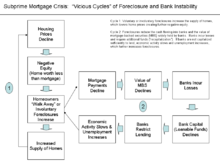

Nykymuotoinen subprime-asuntolainakriisi on monimutkainen noidankehien ryhmä sekä synnynnäisyydeltään että moninaisilta lopputuloksiltaan, joista merkittävimpänä mainittakoon 2000-luvun lopun taantuma. Konkreettinen esimerkki on asumiseen liittyvä kehä. Asuntojen hintojen laskiessa yhä useammat asunnonomistajat joutuvat ”veden alle”, kun asunnon markkina-arvo laskee alle asuntolainan. Tämä kannustaa luopumaan asunnosta, mikä lisää maksuhäiriöitä ja pakkohuutokauppoja. Tämä puolestaan laskee asuntojen arvoa entisestään ylitarjonnan vuoksi, mikä vahvistaa kierrettä.

Peruuttamiset vähentävät pankkeihin virtaavaa käteisvaroja ja pankkien laajalti hallussaan pitämien asuntolainavakuudellisten arvopapereiden (MBS) arvoa. Pankit kärsivät tappioita ja tarvitsevat lisärahoitusta, jota kutsutaan myös ”pääomapohjan vahvistamiseksi”. Jos pankeilla ei ole riittävästi pääomaa luotonantoon, taloudellinen toimeliaisuus hidastuu ja työttömyys lisääntyy, mikä lisää entisestään pakkohuutokauppojen määrää.

Ekonomisti Nouriel Roubini kuvaili noidankehää asunto- ja rahoitusmarkkinoiden sisällä ja niiden välillä Charlie Rosen haastatteluissa syyskuussa ja lokakuussa 2008.

Ekologisten hyveellisten kehien suunnitteluEdit

Koska kaikki sidosryhmät otetaan mukaan ekologisten alueiden hoitoon, voidaan luoda hyveellinen kehä, jossa parantunut ekologia kannustaa toimiin, jotka ylläpitävät ja parantavat aluetta.

MuutaEdit

Muita esimerkkejä ovat köyhyyden kiertokulku, osakeviljely ja kuivuuden voimistuminen.