Objetivos de aprendizaje

- Determinar cuándo una empresa debe seguir produciendo a corto plazo o en qué momento debe cerrar

El punto de cierre

La posibilidad de que una empresa tenga pérdidas plantea una pregunta: ¿por qué la empresa no puede evitar las pérdidas cerrando y no produciendo en absoluto? La respuesta es que el cierre puede reducir los costes variables a cero, pero a corto plazo, la empresa ya se ha comprometido a pagar sus costes fijos. Por tanto, si la empresa produce una cantidad nula, seguirá teniendo pérdidas porque tendrá que seguir pagando sus costes fijos. Por lo tanto, cuando una empresa experimenta pérdidas, debe enfrentarse a una pregunta: ¿debe seguir produciendo o debe cerrar?

Como ejemplo, consideremos la situación del Centro de Yoga, que ha firmado un contrato para alquilar un espacio que cuesta 10.000 dólares al mes. Si la empresa decide operar, sus costes marginales por la contratación de profesores de yoga son de 15.000 dólares al mes. Si la empresa cierra, deberá seguir pagando el alquiler, pero no necesitará contratar mano de obra. El cuadro 1 muestra tres posibles escenarios. En el primer escenario, el Centro de Yoga no tiene clientes y, por lo tanto, no obtiene ingresos, en cuyo caso se enfrenta a unas pérdidas de 10.000 dólares equivalentes a los costes fijos. En el segundo escenario, el Centro de Yoga tiene clientes que hacen que el centro obtenga unos ingresos de 12.000 dólares durante el mes, pero finalmente experimenta pérdidas de 13.000 dólares debido a que tiene que contratar a instructores de yoga para cubrir las clases. En el tercer escenario, el Centro de Yoga obtiene unos ingresos de 20.000 dólares en el mes, pero experimenta unas pérdidas de 5.000 dólares.

En los tres casos, el Centro de Yoga pierde dinero. En los tres casos, cuando el contrato de alquiler expire a largo plazo, suponiendo que los ingresos no mejoren, la empresa deberá abandonar este negocio. Sin embargo, a corto plazo, la decisión varía en función del nivel de pérdidas y de si la empresa puede cubrir sus costes variables. En el escenario 1, el centro no tiene ingresos, por lo que la contratación de profesores de yoga aumentaría los costes variables y las pérdidas, por lo que debería cerrar y sólo incurrir en sus costes fijos. En el escenario 2, las pérdidas del centro son mayores porque no obtiene suficientes ingresos para cubrir sus costes variables, por lo que debería cerrar inmediatamente y sólo incurrir en sus costes fijos. Si el precio es inferior al coste variable medio mínimo, la empresa perdería menos dinero cerrando. Por el contrario, en el escenario 3 los ingresos que puede obtener el centro son lo suficientemente altos como para que las pérdidas disminuyan al permanecer abierto, por lo que el centro debería permanecer abierto a corto plazo.

Escenario 1

Si el centro cierra ahora, los ingresos son cero pero no incurrirá en ningún coste variable y sólo tendría que pagar unos costes fijos de 10.000 dólares.

Ganancia = ingresos totales – (costes fijos + costes variables)

Ganancia = 0 – 10.000 $ = -10.000 $

Escenario 2

El centro obtiene unos ingresos de 10.000 $, y los costes variables son de 15.000 $. El centro debe cerrar ahora.

Beneficio = ingresos totales – (costos fijos + costos variables)

Beneficio = $12,000 – ($10,000 + $15,000) = -$13,000

Escenario 3

El centro obtiene ingresos de $20,000, y los costos variables son de $15,000. El centro debe continuar en el negocio. El centro debe continuar en el negocio.

beneficio = ingresos totales – (costos fijos + costo variable)

beneficio = $20,000 – ($10,000 + $15,000) = -$5,000

La figura 1 ilustra la lección de que permanecer abierto requiere que el precio exceda el costo variable promedio de la firma. Cuando la empresa opera por debajo del punto de equilibrio, donde el precio es igual al coste medio, está operando con pérdidas, por lo que se enfrenta a dos opciones: seguir produciendo y perder dinero o cerrar. ¿Qué opción es preferible? La que menos dinero pierda es la mejor opción.

Inténtelo

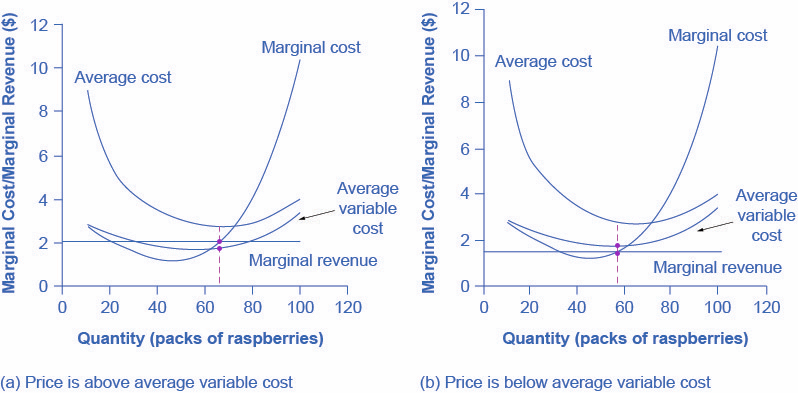

Volvamos al ejemplo de la granja de frambuesas. A un precio de 2 dólares por paquete, como ilustra la figura 1(a), si la granja sigue funcionando producirá a un nivel de 65 paquetes de frambuesas, y tendrá unas pérdidas de 47,45 dólares (como ya se ha explicado). La alternativa sería cerrar y perder todos los costes fijos de 62,00 dólares. Dado que es preferible perder 47,45 dólares a perder 62 dólares, la opción de maximizar los beneficios (o en este caso de minimizar las pérdidas) es seguir operando. La razón principal es que el precio está por encima del coste variable medio. Esto significa que, al precio actual, la explotación puede pagar todos sus costes variables y le quedan algunos ingresos para pagar parte de los costes fijos. Por tanto, la pérdida representa la parte de los costes fijos que la explotación no puede pagar, que es menor que la totalidad de los costes fijos. Sin embargo, si el precio bajara a 1,50 $ por paquete, como se muestra en la figura 1(b), y si la empresa aplicara su regla de producción donde P = MR = MC, produciría una cantidad de 58. Este precio es inferior al coste variable medio para este nivel de producción. Si el agricultor no puede pagar a los trabajadores (los costes variables), tiene que cerrar. Con este precio y producción, los ingresos totales serían de 87 dólares (cantidad de 58 por el precio de 1,50 dólares) y el coste total sería de 162,34 dólares (coste fijo de 62 dólares y coste variable de 100,34 dólares), lo que supone unas pérdidas totales de 75,34 dólares. Si la granja cierra, debe pagar sólo sus costes fijos de 62 dólares, por lo que el cierre es preferible a vender a un precio de 1,50 dólares por paquete.

Figura 1. El punto de cierre de la granja de frambuesas. En el panel (a), la granja produce donde MR = MC a Q = 65. Está teniendo pérdidas de 47,50 dólares, pero el precio está por encima del coste variable medio, por lo que sigue funcionando. En el panel (b), la demanda ha disminuido de modo que el precio (1,50 $) es inferior al coste variable medio (1,72 $). Si la granja sigue operando donde MR = MC a Q = 58, perderá 75,34 dólares. Si cierra, deberá los costos fijos de $62. La granja perderá menos al cerrar.

Mirando la Tabla 2, si el precio cae por debajo de aproximadamente $1.72, el costo variable promedio mínimo, la empresa debe cerrar.

| Cantidad

Q |

Coste variable medio

AVC |

Coste medio

AC |

Coste marginal

MC |

|---|---|---|---|

| 0 | – | – | – |

| 10 | 2$.80 | $9.00 | $2.80 |

| 20 | $2.40 | $5.50 | $2.00 |

| 30 | $2.13 | $4.20 | $1.60 |

| 40 | $1.90 | $3.45 | $1.20 |

| 50 | $1.76 | $3.00 | $1.20 |

| 60 | $1.72 | $2.75 | $1.50 |

| 70 | $1.83 | $2.71 | $2.50 |

| 80 | $2.10 | $2.88 | $4.00 |

| 90 | $2.60 | $3.29 | $6.60 |

| 100 | $3.38 | $4.00 | $10.40 |

| 110 | $4.44 | $5.00 | $15.00 |

| 120 | $5.44 | $5.96 | $31.50 |

La intersección de la curva de coste variable medio y la curva de coste marginal, que muestra el precio por debajo del cual la empresa carecería de ingresos suficientes para cubrir sus costes variables, se denomina punto de cierre. Si la empresa perfectamente competitiva se enfrenta a un precio de mercado por encima del punto de parada, entonces la empresa está cubriendo al menos sus costes variables medios. Con un precio superior al punto de cierre, la empresa también obtiene suficientes ingresos para cubrir al menos una parte de los costes fijos, por lo que debería salir adelante aunque tenga pérdidas a corto plazo, ya que al menos esas pérdidas serán menores que si la empresa cierra inmediatamente e incurre en una pérdida igual a los costes fijos totales. Sin embargo, si la empresa recibe un precio inferior al del punto de cierre, ni siquiera cubre sus costes variables. En este caso, seguir abierto hace que las pérdidas de la empresa sean mayores, por lo que debería cerrar inmediatamente. En resumen, si:

- precio < coste variable medio mínimo, entonces la empresa cierra

- precio > coste variable medio mínimo, entonces la empresa se mantiene

Prueba

Resultados de corto plazo para empresas perfectamente competitivas

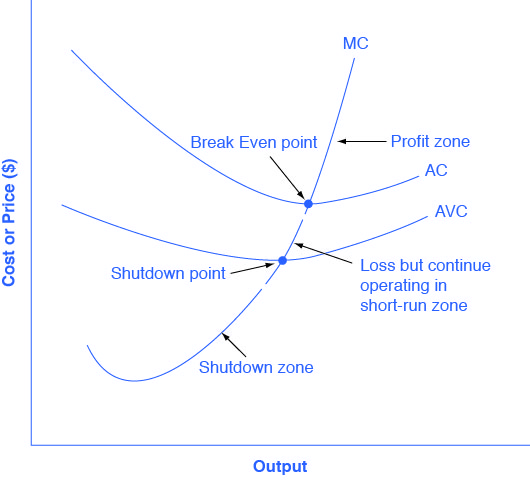

Las curvas de coste medio y de coste variable medio dividen la curva de coste marginal en tres segmentos, como muestra la figura 2. Al precio de mercado, que la empresa perfectamente competitiva acepta como dado, la empresa maximizadora de beneficios elige el nivel de producción en el que el precio o el ingreso marginal, que son la misma cosa para una empresa perfectamente competitiva, es igual al coste marginal: P = MR = MC.

Figura 2. Beneficio, pérdida y cierre. Podemos dividir la curva de coste marginal en tres zonas, en función de dónde la cruzan las curvas de coste medio y de coste variable medio. Llamamos punto de equilibrio al punto en el que el CM se cruza con el CA. Si la empresa opera donde el precio de mercado está a un nivel superior al punto de equilibrio, el precio será mayor que el coste medio y la empresa obtendrá beneficios. Si el precio está exactamente en el punto de equilibrio, la empresa no obtiene beneficios. Si el precio cae en la zona comprendida entre el punto de cierre y el punto de equilibrio, la empresa tendrá pérdidas, pero seguirá operando a corto plazo, ya que cubre sus costes variables, y más si el precio es superior al del punto de cierre. Sin embargo, si el precio cae por debajo del precio del punto de cierre, entonces la empresa cerrará inmediatamente, ya que ni siquiera está cubriendo sus costes variables.

Consideremos primero la zona superior, en la que los precios están por encima del nivel en el que el coste marginal (CM) cruza el coste medio (CA) en el punto de beneficio cero. A cualquier precio por encima de ese nivel, la empresa obtendrá beneficios a corto plazo. Si el precio cae exactamente en el punto de equilibrio en el que se cruzan las curvas MC y AC, la empresa obtiene beneficios nulos. Si el precio cae en la zona comprendida entre el punto de equilibrio, donde el MC se cruza con el AC, y el punto de cierre, donde el MC se cruza con el AVC, la empresa tendrá pérdidas a corto plazo, pero como la empresa está cubriendo con creces sus costes variables, las pérdidas son menores que si cerrara inmediatamente. Por último, consideremos un precio igual o inferior al punto de cierre en el que MC cruza el CVA. A cualquier precio como éste, la empresa cerrará inmediatamente, porque ni siquiera puede cubrir sus costes variables.

Coste marginal y curva de oferta de la empresa

Para una empresa perfectamente competitiva, la curva de coste marginal es idéntica a la curva de oferta de la empresa que parte del punto mínimo de la curva de coste variable medio. Para entender por qué esta idea, quizá sorprendente, es cierta, piense primero en lo que significa la curva de oferta. Una empresa comprueba el precio de mercado y luego mira su curva de oferta para decidir qué cantidad producir. Ahora, piense en lo que significa decir que una empresa maximizará sus beneficios produciendo en la cantidad en la que P = MC. Esta regla significa que la empresa comprueba el precio de mercado y luego mira su coste marginal para determinar la cantidad a producir, y se asegura de que el precio sea mayor que el coste variable medio mínimo. En otras palabras, la curva de coste marginal por encima del punto mínimo de la curva de coste variable medio se convierte en la curva de oferta de la empresa.

Como hemos visto en el módulo sobre la demanda y la oferta, muchas de las razones por las que las curvas de oferta se desplazan están relacionadas con los cambios subyacentes en los costes. Por ejemplo, un precio más bajo de los insumos clave o las nuevas tecnologías que reducen los costes de producción hacen que la oferta se desplace hacia la derecha. Por el contrario, el mal tiempo o las regulaciones gubernamentales añadidas pueden aumentar los costes de ciertos bienes de forma que la oferta se desplace hacia la izquierda. También podemos interpretar estos desplazamientos de la curva de oferta de la empresa como desplazamientos de la curva de costes marginales. Un desplazamiento de los costes de producción que aumente los costes marginales en todos los niveles de producción -y desplace la CM hacia arriba y hacia la izquierda- hará que una empresa perfectamente competitiva produzca menos a cualquier precio de mercado. Por el contrario, un cambio en los costes de producción que disminuya los costes marginales en todos los niveles de producción desplazará el CM hacia abajo y hacia la derecha y, como resultado, una empresa competitiva optará por ampliar su nivel de producción a cualquier precio dado. La siguiente función de Work It Out le guiará a través de un ejemplo.

Ejercicio: ¿A qué precio debe seguir produciendo la empresa a corto plazo?

Para determinar la condición económica a corto plazo de una empresa en competencia perfecta, siga los pasos indicados a continuación. Utilice los datos de la siguiente tabla.

| Tabla 3. | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Beneficios |

| 0 | $28 | $20 | $0 | – | – | – | – | – | – |

| 1 | $28 | $20 | $20 | – | – | – | – | – | – |

| 2 | $28 | $20 | $25 | – | – | – | – | – | – |

| 3 | $28 | $20 | $35 | – | – | – | – | – | – |

| 4 | $28 | $20 | $52 | – | – | – | – | – | – |

| 5 | $28 | $20 | $80 | – | – | – | – | – | – |

Paso 1. Determine la estructura de costes de la empresa. Para un total de costes fijos y costes variables dados, calcula el coste total, el coste variable medio, el coste total medio y el coste marginal. Siga las fórmulas que aprendió anteriormente en el módulo sobre Producción. Estos cálculos se enumeran a continuación.

| Tabla 4. Estructura de costes | |||||||

|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC

(TFC+TVC) |

AVC

(TVC/Q) |

ATC

(TC/Q) |

MC

(TC2-TC1)/ (Q2-Q1) |

| 0 | $28 | $20 | $0 | $20+$0=$20 | – | – | – |

| 1 | $28 | $20 | $20 | $20+$20=$40 | $20/1=$20.00 | $40/1=$40.00 | ($40-$20)/

(1-0)= $20 |

| 2 | $28 | $20 | $25 | $20+$25=$45 | $25/2=$12.50 | $45/2=$22.50 | ($45-$40)/

(2-1)= $5 |

| 3 | $28 | $20 | $35 | $20+$35=$55 | $35/3=$11.67 | $55/3=$18.33 | ($55-$45)/

(3-2)= $10 |

| 4 | $28 | $20 | $52 | $20+$52=$72 | $52/4=$13.00 | $72/4=$18.00 | ($72-$55)/

(4-3)= $17 |

| 5 | $28 | $20 | $80 | $20+$80=$100 | $80/5=$16.00 | $100/5=$20.00 | ($100-$72)/

(5-4)= $28 |

Paso 2. Determine el precio de mercado que la empresa recibe por su producto. Dado que la empresa en competencia perfecta es un tomador de precios, el precio de mercado es constante. Con el precio dado, calcule el ingreso total como igual al precio multiplicado por la cantidad para todos los niveles de producción. En este ejemplo, el precio dado es de 28 dólares. Puede verlo en la segunda columna de la siguiente tabla.

| Tabla 5. Precios constantes | ||

|---|---|---|

| Cantidad | Precio | Ingresos totales (P × Q) |

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Paso 3. Calcule los beneficios como el coste total restado de los ingresos totales, como muestra la tabla 6.

| Tabla 6. Beneficios de la empresa | |||

|---|---|---|---|

| Cantidad | Ingresos totales | Costes totales | Beneficios (TR-TC) |

| 0 | $0 | $20 | $0-$20=-$20 |

| 1 | $28 | $40 | $28-$40=-$12 |

| 2 | $56 | $45 | $56-$45=$11 |

| 3 | $84 | $55 | $84-$55=$29 |

| 4 | $112 | $72 | $112-$72=$40 |

| 5 | $140 | $100 | $140-$100=$40 |

Paso 4. Para hallar el nivel de producción que maximiza el beneficio, observe la columna del Coste Marginal (en cada nivel de producción), como muestra la Tabla 7, y determine dónde es igual al precio de mercado. El nivel de producción donde el precio es igual al coste marginal es el nivel de producción que maximiza los beneficios.

| Tabla 7. Maximización del beneficio | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Beneficios |

| 0 | $28 | $20 | $0 | $20 | – | – | – | $0 | -$20 |

| 1 | $28 | $20 | $20 | $40 | $20.00 | $40.00 | $20 | $28 | -$12 |

| 2 | $28 | $20 | $25 | $45 | $12.50 | $22.50 | $5 | $56 | $11 |

| 3 | $28 | $20 | $35 | $55 | $11.67 | $18.33 | $10 | $84 | $29 |

| 4 | $28 | $20 | $52 | $72 | $13.00 | $18.00 | $17 | $112 | $40 |

| 5 | $28 | $20 | $80 | $100 | $16.40 | $20.40 | $28 | $140 | $40 |

Paso 5. Una vez que se ha determinado el nivel de producción que maximiza los beneficios (en este caso, la cantidad de producción 5), se puede observar la cantidad de beneficios obtenidos (en este caso, 40 dólares).

Paso 6. Si la empresa está teniendo pérdidas económicas, debe determinar si produce el nivel de producción en el que el precio es igual al ingreso marginal e igual al costo marginal o cierra y sólo incurre en sus costos fijos.

Paso 7. Para el nivel de producción en el que el ingreso marginal es igual al coste marginal, compruebe si el precio de mercado es mayor que el coste variable medio de producir ese nivel de producción.

- Si P > AVC pero P < ATC, entonces la empresa sigue produciendo a corto plazo, teniendo pérdidas económicas.

- Si P < AVC, entonces la empresa deja de producir y sólo incurre en sus costes fijos.

En este ejemplo, el precio de 28 dólares es mayor que el CVA (16,40 dólares) de producir 5 unidades de producción, por lo que la empresa sigue produciendo.

Pruébelo

Conceptos clave y resumen

A medida que una empresa perfectamente competitiva produce una mayor cantidad de producto, sus ingresos totales aumentan constantemente a una tasa constante determinada por el precio de mercado dado. Los beneficios serán máximos (o las pérdidas serán mínimas) en la cantidad de producción en la que los ingresos totales superen a los costes totales en la mayor cantidad (o en la que los ingresos totales sean inferiores a los costes totales en la menor cantidad). Por otra parte, los beneficios serán mayores cuando el ingreso marginal, que es el precio para una empresa perfectamente competitiva, sea igual al coste marginal. Si el precio de mercado al que se enfrenta una empresa perfectamente competitiva es superior al coste medio en la cantidad de producción que maximiza los beneficios, entonces la empresa obtiene beneficios. Si el precio de mercado está por debajo del coste medio en la cantidad de producción que maximiza el beneficio, entonces la empresa tiene pérdidas.

Si el precio de mercado es igual al coste medio en el nivel de producción que maximiza el beneficio, entonces la empresa tiene beneficios nulos. Llamamos punto de equilibrio al punto en el que la curva de coste marginal cruza la curva de coste medio, en el mínimo de la curva de coste medio. Si el precio de mercado al que se enfrenta una empresa perfectamente competitiva está por debajo del coste variable medio en la cantidad de producción que maximiza los beneficios, entonces la empresa debe cerrar sus operaciones inmediatamente. Si el precio de mercado al que se enfrenta una empresa perfectamente competitiva está por encima del coste variable medio, pero por debajo del coste medio, entonces la empresa debería seguir produciendo a corto plazo, pero abandonar la producción a largo plazo. Llamamos punto de cierre al punto en el que la curva de coste marginal cruza la curva de coste variable medio.

Míralo

Este vídeo explica cuidadosamente los gráficos que necesitas entender para la competencia perfecta (se mueve lentamente, así que no dudes en cambiar los ajustes de velocidad o revisar las partes que más necesites). Vea cómo se calcula el beneficio y por qué las empresas acabarán abandonando en el punto de cierre.

Inténtelo

Estas preguntas le permiten practicar tanto como necesite, ya que puede hacer clic en el enlace situado en la parte superior de la primera pregunta («Intente otra versión de estas preguntas») para obtener un nuevo conjunto de preguntas. Practique hasta que se sienta cómodo haciendo las preguntas.