Cuando la gente se imagina invirtiendo, se imagina a un Gordon Gekko con la cara roja gritando operaciones por teléfono o un caótico parqué bursátil en el que es tan fácil perder los ahorros de toda una vida como verlos crecer cada día. Pero, por favor, cambiemos la imagen. Invertir no tiene por qué ser complicado. De hecho, para la gran mayoría de nosotros, no debería serlo. Usted puede invertir y crear riqueza, reflejando su tolerancia única al riesgo, con sólo tres fondos.

Tabla de contenidos

¿Qué es la cartera de tres fondos?

La cartera de inversión de tres fondos es una forma sencilla y de bajo coste de conseguir una fuerte diversificación y una sólida rentabilidad a largo plazo invirtiendo en fondos indexados. Los fondos indexados le ofrecen una diversificación total del mercado y le garantizan rendimientos de mercado, algo que la gran mayoría de los fondos de gestión activa de mayor coste no pueden superar. Es una metodología popularizada por los Bogleheads, una comunidad de inversores que se desarrolló en torno a John Bogle, el fundador de Vanguard.

Vanguard es la mayor gestora de fondos indexados del mundo y tiene unas comisiones de inversión muy bajas. Como yo los uso exclusivamente para mis inversiones, voy a crear una cartera de tres fondos con sus fondos y comisiones actuales. Sin embargo, Fidelity y Schwab también ofrecen opciones de fondos indexados de bajo coste y es posible que quiera considerar esa vía.

1 – Acciones estadounidenses

¡No se puede empezar una cartera de inversión sin acciones estadounidenses! Warren Buffett, considerado uno de los mejores inversores del mundo, afirma que una cartera con un 90% de acciones estadounidenses y un 10% de bonos funcionaría para la mayoría de las familias. Para obtener una exposición diversificada a las acciones estadounidenses, puede optar por una de las dos vías siguientes:

Vanguard 500 Index Admiral Shares (VFIAX, 0,04% de ratio de gastos): Este fondo índice sigue el S&P 500, que se compone aproximadamente de las 500 mayores empresas estadounidenses que cotizan en bolsa. Invertir en un fondo indexado como éste le garantiza obtener la rentabilidad del mercado, lo cual es impresionante cuando más del 90% de los fondos de gestión activa no lo consiguen.

Tenga en cuenta que para obtener la comisión más baja del 0,04%, necesita tener al menos 10.000 dólares para invertir en este fondo. Si no los tiene, puede considerar el Vanguard S&P 500 ETF (ticker: VOO), que tiene la misma tasa de gastos del 0,04% y no tiene un mínimo de inversión.

Vanguard Total Stock Market Index Admiral Shares (VTSAX, 0,04% de tasa de gastos): El S&P 500 sólo incluye las mayores empresas estadounidenses que cotizan en bolsa, lo que significa que no tiene exposición a los miles de otras empresas más pequeñas del mercado. Si desea exponerse a todo el mercado, con algo más de diversidad y el crecimiento potencialmente mayor de los nombres más pequeños, debería invertir en el índice bursátil total.

De forma similar al S&P Index Admiral Shares, necesita 10.000 dólares para invertir en el índice bursátil total de Vanguard. Sin embargo, existe un ETF Vanguard Total Stock Market (ticker: VTI), con el mismo ratio de gastos del 0,04% y sin inversión mínima.

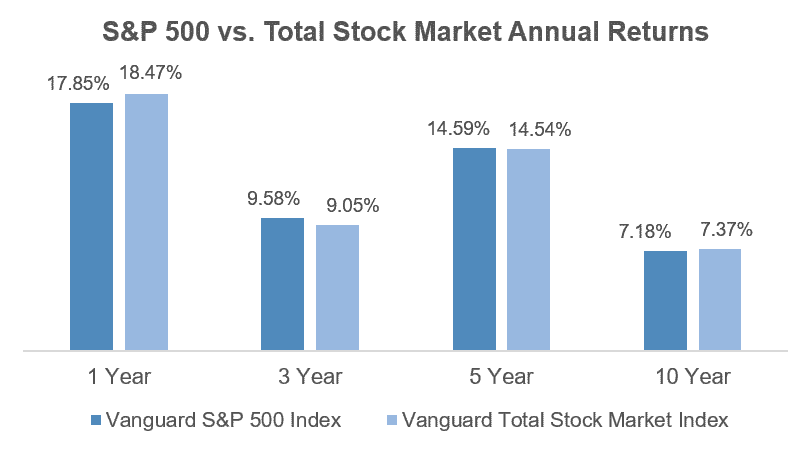

Con el tiempo, las diferencias de rentabilidad entre el S&P 500 y el Total Stock Market Index han sido bastante mínimas. Esto se debe a que incluso el Índice Bursátil Total está fuertemente vinculado a esas empresas más grandes, ya que sigue asignándose en función del tamaño de cada empresa en el mercado total. Ambos están bien diversificados y son igualmente de bajo coste, por lo que puede elegir el fondo que más le convenga.

2 – Bonos de EE.UU.

Si es joven y se siente cómodo con la volatilidad (grandes oscilaciones hacia arriba y hacia abajo en sus inversiones), puede estar contento con sólo acciones. Sin embargo, si quiere añadir diversidad de clases de activos y estabilidad a su cartera, el siguiente paso es añadir bonos. Los bonos tienen una rentabilidad a largo plazo inferior a la de las acciones, pero suelen ser más estables y están correlacionados negativamente con las acciones, lo que es ideal para la diversificación (cuando las acciones bajan, los bonos suelen subir). Aunque hay muchos fondos de bonos, aquí tengo un claro favorito.

Vanguard Total Bond Market Index Admiral Shares (VBTLX, 0,05% de ratio de gastos): El Índice Total del Mercado de Bonos está compuesto en más de un 60% por bonos del gobierno de Estados Unidos y el resto por bonos corporativos de «grado de inversión». El grado de inversión significa que las agencias de calificación han determinado que las empresas que emiten los bonos tienen una buena situación financiera y es probable que paguen a los prestamistas (cualquier persona que posea los bonos, es decir, usted).

Una vez más, si no tiene los 10.000 dólares para un fondo Admiral, podría comprar el ETF Total Bond Market de Vanguard (ticker: BND) que tiene la misma comisión del 0,05% y no tiene un mínimo de inversión.

Nota: Si utiliza otros fondos de bonos u otros proveedores de fondos indexados, asegúrese de comprobar la composición de la cartera. Los fondos denominados de deuda de «alto rendimiento», o que tienen calificaciones crediticias inferiores a Baa, ofrecen mayores rendimientos actuales y a largo plazo, pero nada es gratis. Estas empresas son más arriesgadas y, por tanto, sus bonos son más volátiles. La deuda de alto rendimiento también está más correlacionada con el mercado de valores, lo que reduce su beneficio de diversificación. Por eso, el otro nombre de la deuda de alto rendimiento en el mercado es «basura».

3 – Renta variable internacional

Como se ha mencionado anteriormente, Warren Buffett cree que la mayoría de las familias pueden detenerse en una cartera de dos fondos. John Bogle, el fundador de Vanguard, está de acuerdo. Sin embargo, ambos señalan que se trata de una preferencia por la simplicidad frente a una recomendación históricamente probada. Algunos inversores, incluidos Buffett y Bogle, creen que ya se obtiene una exposición internacional a través del mercado de valores estadounidense, ya que la mayoría de las grandes empresas que cotizan en bolsa son negocios globales que generan beneficios en el extranjero.

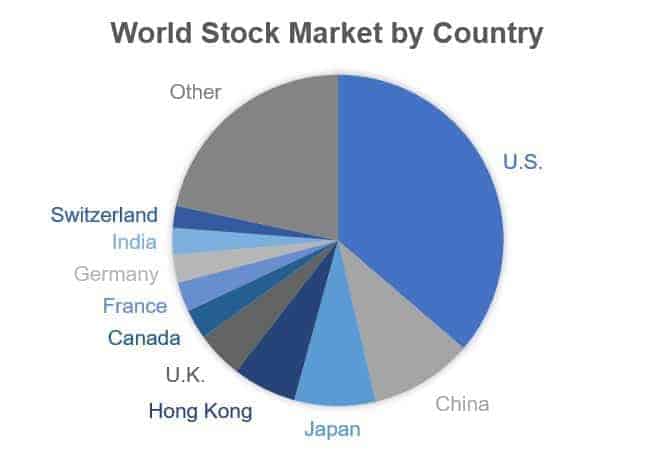

Aunque es difícil discutir con las superestrellas de la inversión, hay muchos que ven el beneficio de invertir en acciones internacionales. Por un lado, vivimos en un mundo global. Pensar que las acciones estadounidenses se comportarán mejor a largo plazo que otros mercados desarrollados es, en el mejor de los casos, nacionalista, y en el peor, miope. A finales de 2016, el mercado bursátil estadounidense representaba el 36% del total del mercado mundial. Estás dispuesto a no tener exposición directa a más del 60% del mercado? Si no es así, puede añadir algo de renta variable internacional a su cartera para conseguir el clásico equilibrio de tres fondos!

Vanguard Total International Stock Index Admiral Shares (VTIAX, 0,11% de ratio de gastos): Este fondo le da exposición a los mercados bursátiles desarrollados y emergentes de todo el mundo, excluyendo a los EE.UU. De manera similar a los otros ejemplos, si no tiene 10.000 dólares para invertir sólo en su asignación internacional, hay un ETF Vanguard Total International Stock (ticker: VXUS) con el mismo 0.11% y una exposición a la inversión muy similar.

Tenga en cuenta que, si bien ciertos mercados internacionales, como Europa y Japón, están bien desarrollados y son líquidos (es fácil entrar y salir de ellos sin afectar a los precios), añadir un fondo internacional puede añadir volatilidad a su cartera. Invertir en economías emergentes es arriesgado, ya que podría enfrentarse a la intervención del gobierno, a cambios importantes en las condiciones macroeconómicas y a grandes oscilaciones en los precios, simplemente porque los mercados son más pequeños y menos líquidos. También está introduciendo el riesgo de divisas, que no tiene directamente cuando todas sus inversiones están en su moneda nacional. Por ello, aunque los mercados internacionales representan más del 60% del total del mercado bursátil mundial, la mayoría de los inversores mantienen su exposición internacional por debajo de su exposición en Estados Unidos.

Resumen: ¿Por qué utilizar una cartera de tres fondos?

Una de las preguntas más comunes que recibo sobre la cartera de tres fondos es, «¿es realmente mejor una cartera de tres fondos que sólo utilizar un fondo de jubilación de fecha objetivo?» Así que antes de que la pregunta empiece a surgir aquí, me imagino que la responderé.

Para un inversor que quiere una cartera de inversión sin intervención alguna en la que pueda establecer sus depósitos automáticos y olvidarse de ella durante 20 años, no, una cartera de tres fondos puede no ser mejor. Sus tres fondos crecen a ritmos diferentes, y las acciones suelen crecer más rápido que los bonos, lo que desequilibra su asignación de activos. Si usted es un inversor que no se ocupa de nada, no querrá entrar periódicamente para arreglar este desequilibrio, por lo que cuando se acerque a la jubilación tendrá en realidad una mayor asignación de acciones que la que tenía al principio. Esto es arriesgado y lo opuesto a la estrategia típica de cambiar a la seguridad a medida que se acerca la jubilación.

Alternativamente, la cartera de tres fondos tiene algunas ventajas para el inversor DIY que está dispuesto a ser un poco manos a la obra. Ciertamente no se necesita un título de finanzas para gestionar una cartera de tres fondos, y hay algunos aspectos positivos importantes a tener en cuenta.

- Pagará menos comisiones. Con las comisiones actuales de Vanguard, podría crear una cartera de tres fondos que tuviera un 65% de acciones estadounidenses, un 20% de bonos y un 15% de acciones internacionales por un 0,05%, frente al coste actual de un fondo Vanguard Target Date Retirement del 0,16%. Aunque ambas estructuras de comisiones son muy bajas, especialmente si se tienen en cuenta las comisiones asociadas a los fondos de gestión activa, el ahorro sigue marcando una cierta diferencia a largo plazo.

- Usted controla su asignación de activos. Con un fondo Target Date, el reequilibrio automático entre las clases de activos lo determina el gestor del fondo, no usted. Si de repente deciden que quieren estar más en renta variable internacional, usted está en el camino. Lo que afecta a la mayoría de la gente es el lento cambio hacia una mayor exposición a los bonos a medida que se acerca la jubilación. Aunque esto aumenta la estabilidad de la cartera, reduce la rentabilidad. Si se siente más cómodo con una mayor exposición al riesgo, ya sea por preferencia o por situación personal, una cartera de tres fondos le permite mantener sus inversiones directamente en línea con sus objetivos.

- Superará a la gran mayoría de los fondos de gestión activa. Según Bill Miller, el famoso inversor que dirigió Legg Mason Capital Management entre 1991 y 2005, batiendo al mercado todos los años, calificó una vez su racha como «tal vez un 95% de suerte». Lo cierto es que más del 91% de los fondos supervivientes han obtenido un rendimiento inferior al del mercado desde 1982. Esa cifra aumenta si se incluyen los fondos que fracasaron. Dado que sólo podemos ver a los gestores exitosos en retrospectiva, comprar el mercado prácticamente le garantiza batir a la mayoría de los profesionales a largo plazo.

- Otras ventajas: Eficiencia fiscal, sencillez, facilidad de gestión, ausencia de riesgo del gestor del fondo, ¡y mucho más!

Usted puede elegir hacer las cosas tan complicadas o caras como quiera a la hora de invertir. Pero tres fondos. Eso es todo lo que se necesita para construir su riqueza. No un título en finanzas, ni un interminable trading diario, ni años en Wall Street, sino la capacidad de elegir un plan de inversión sencillo y de bajo coste y ceñirse a él a largo plazo.

¿Cómo está su salud monetaria?

¿Se pregunta si está haciendo las cosas bien con el dinero o en qué debería centrarse a continuación? Descargue nuestra rápida lista de comprobación de la salud financiera y vea en qué punto se encuentra