ADVERTISEMENTS:

Deficit Financing(赤字財政)。 意味、効果、利点!

Deficit Financingの意味。

先進国における赤字財政は、歳入に対する支出の超過を意味し、その差は国債の販売による国民からの借り入れや新しいお金の創出によって補われる。 インドやその他の発展途上国では、赤字財政という言葉は限定的な意味で解釈されている。

インド国家計画委員会は、赤字国債を次のように定義している。 赤字融資」という用語は、赤字が歳入であれ資本勘定であれ、財政赤字を通じて国民総支出に直接追加されることを示すために用いられる。

注意事項:

こうした政策の本質は、受け取る歳入を超える政府支出にある。 政府はこの赤字を、累積残高を切り崩すか、銀行システム(主にその国の中央銀行)から借り入れを行うことでカバーすることができる。

赤字財政の「なぜ」。

赤字財政が絶対不可欠となる状況もある。 つまり、赤字国債の目的には様々なものがあるのです。

第二次世界大戦中の戦費調達のために、大規模な赤字財政が行われました。 戦争費用であるため、1939年から45年にかけては非生産的な支出であると解釈された。 しかし、ケインズ派の経済学者は、戦時中の防衛費に赤字国債を充てることを好まない。 赤字国債は開発目的にも使えるのです。

注意事項:

開発途上国はより高い経済成長を目指している。 より高い経済成長には資金が必要である。 しかし、民間部門は巨額の支出をためらう。 したがって、経済発展のための財源を調達する責任は、政府にある。 税金はそのような財源調達の手段の一つである。

貧しい国々は、税金によって大きな資源を動員することができない。 そのため、大量の貧困のために課税の範囲は狭い。 貧困のため、人々の貯蓄はごくわずかである。 財源を集めるために、政府は公営企業の収益に頼っている。 しかし、これらの企業はほとんど負の利潤を生み出している。 さらに、公的な借入れには限界がある。

このような観点から、簡単かつ手っ取り早い財源調達の方法は赤字財政である。 インドでは5カ年計画が開始されて以来、政府はこの資金調達方法を真剣に活用し、計画のための追加的な資源を獲得してきた。 インドでは5カ年計画の開始以来、政府は計画のための追加的な資源を得るためにこの資金調達方法を真剣に活用してきました。これは、私たちの計画的な経済発展のプログラムにおいて重要な位置を占めています。

重要なのは、低所得と政府の支出増が相まって、当局がさまざまな目的でこの資金調達方法に頼らざるを得ないということである。 赤字財政が絶対不可欠となる状況もある。 つまり、赤字財政には様々な目的があるのです。

注意事項:

これらは。

i. 戦争中の国防費を調達するため

ii. 経済が不況から脱却し、所得、雇用、投資などがすべて上昇するようにすること

iii. 国民所得を増加させ、経済成長を高めるために、遊休資源を活性化し、非生産部門から生産部門に資源を転換すること

iv. 赤字財政による強制貯蓄を動員し、資本形成を高めること

v. 大規模な計画的支出を調達するために資源を動員すること

このように通常の財源が公共支出を満たすのに不十分な場合、政府は赤字融資に頼ることができる。

赤字財政の「方法」。

財政赤字は、支出予定額が収入予定額を上回った場合に発生する。 このような赤字は、税率を上げるか、財や公共サービスに対してより高い価格を課すことで対応することができる。 また、赤字は政府の累積現金残高や銀行システムからの借入金で賄われることもある。

インドにおける赤字財政は、連邦政府の経常予算の赤字を、政府の現金残高の引き出しとインド準備銀行からの借入金で賄う場合に起こると言われている。 政府が現金残高を引き出すと、これらは活性化し、流通するようになります。

注意:

繰り返しになりますが、政府がRBIから借金をすると、RBIは通貨を追加印刷することによって融資をします。 したがって、どちらの場合も「新しいお金」が流通することになります。 ここで忘れてはならないのは、政府が国債を売って国民から借金をすることは、赤字財政とは見なされないということです。

赤字財政の効果:

赤字財政にはいくつかの経済効果があり、それらは多くの点で相互に関連している。

i. 赤字財政とインフレ

ii. 赤字財政と資本形成および経済発展

ADVERTISEMENTS:

iii. 赤字財政と所得分配

i. 赤字財政とインフレ:

赤字財政は本質的にインフレを引き起こすと言われている。 赤字国債は総支出を増加させ、総需要を増加させるので、インフレの危険性が大きくなる。 特に、戦争という迫害のために赤字国債が発行される場合、その傾向は顕著である。

戦時中のこのような資金調達方法は、社会の富のストックを増やすことも、社会の生産能力を拡大することもできないので、まったく非生産的である。 最終的な結果はハイパーインフレである。 それどころか、赤字財政によって動員された資源は、民生生産から軍事生産に転用され、消費財の不足をもたらす。 いずれにせよ、こうして生み出された追加的な資金は、インフレの火種となるのである。

しかし、赤字財政がインフレになるかどうかは、赤字財政の性質によります。 赤字財政による戦争支出は、非生産的であるため、間違いなくインフレになる。 しかし、開発的な支出であれば、赤字国債は貨幣供給量を増加させるが、インフレにならないかもしれない。

アドヴァンテージ:

ある専門家の見解を引用しますと、次のようになります。 “短期間に有用な資本を蓄積する目的で行われる赤字融資は、生産性を向上させ、最終的に供給曲線の弾力性を高めると考えられる。” そして、生産性の向上は、物価上昇に対する解毒剤として機能しうる。 つまり、インフレから生じるインフレは一時的なものである。

赤字財政の最も重要な点は、発展の過程で経済的黒字を生み出すことである。 すなわち、総生産が貨幣供給量を上回れば、赤字財政の乗数効果はより大きくなる。 その結果、インフレ効果は中和される。 ここでも、LDCでは、財源不足のために開発支出が削減されることが多い。

こうした成長国の流動性要件を満たすのは、赤字国債の資金調達である。 とりわけ、赤字財政に続く穏やかなインフレは、開発の全プロセスに資するものである。 言い換えれば、物価上昇率がわずかであれば、赤字融資は反発展的ではないのである。

しかし、赤字財政の最終結果は、インフレと経済的不安定である。 痛みを伴わないとはいえ、他の資金源に比べれば、非常にインフレになりやすいのである。

次のような状況では、ある程度のインフレは避けられない。

(a) 経済が完全に雇用されている場合、貨幣供給量の増加は乗数効果によって貨幣総所得を増加させる。 経済には余剰生産力がないため、このような貨幣所得の増加は総支出の増加をもたらし、それによって物価のインフレ上昇を促進する。

注意事項:

繰り返すが、赤字財政政策が続くと、すぐにインフレの物価上昇に直結してしまう。 たしかに資本財の妊娠期間は長い。 そのため、生産量増加の効果は長い時間差で初めて実感できる。 しかし、赤字国債を発行すると、直ちに通貨資源が放出され、過剰な通貨総需要が発生し、需要主導型インフレが引き起こされる。

(b) この一般的な資金調達方法が採用されると、赤字財政の悪循環から抜け出せなくなる。 国民がほとんど反対しないので、政府は通常この手法に頼る。 継続的な赤字財政が採用されると、インフレの影響はより強くなる。

政府が物価水準の安定に失敗した場合、物価の上昇はコストの上昇につながり、政府は赤字財政によって追加歳入を動員せざるを得なくなる。 これは確実に物価の安定を脅かす。 こうして、物価水準の上昇とコストの増加という悪循環が発生する。

このように、赤字財政は需要主導型とコスト主導型のインフレ力を扇動する大きな可能性を持っているのである。

(c) LDCではある程度のインフレが避けられないことはすでに述べた。 これらの国では、生産が少ないため、すべての総需要を満たすことができない。 実際の生産が潜在的な生産量に満たないのは、補完的な資源の不足や様々な種類のボトルネックによるものである。

必要物資の供給における低い弾力性と総支出の増大は、高い消費性向と低い貯蓄性向をもたらす。 したがって、LDCsの真の問題は有効需要の不足ではなく、資本形成率の低さ、市場の不完全性などである。

注意事項:

とりわけ、消費のパターンがこれらの国々におけるインフレ価格上昇を煽っている。 たとえば、これらの国々では食用穀物に対する需要が比較的高い。 赤字財政の結果、総需要が増加すると、食用穀物に対する需要が増加する。

しかし、供給の非弾力性のために、その価格は上昇する。 その結果、非農業財の価格も上昇する。 このように、赤字国債は、経済が完全雇用状態にあるかどうかにかかわらず、LDCsではインフレを引き起こすのである。

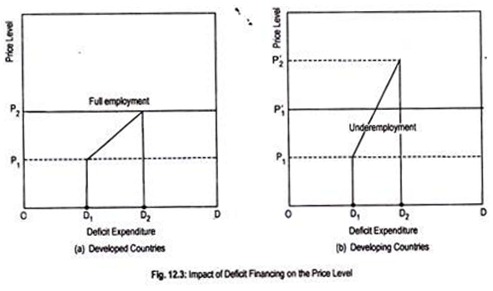

先進国、低開発国ともに赤字国債が物価水準に与える影響は、図12.3のような形で示すことができる。

横軸は赤字国債の発行量、縦軸は物価水準である。 先進国では、赤字国債がOD1からOD2に上昇すると、物価水準は完全雇用価格OP2に向かって上昇する。

横軸は赤字国債の発行量、縦軸は物価水準である。 先進国では、赤字国債がOD1からOD2に上昇すると、物価水準は完全雇用価格OP2に向かって上昇する。

しかし、途上国では赤字国債の発行量が少ないと、物価水準がOP1からOP2へ上昇する。 したがって、赤字財政、ひいては通貨供給の増加は、インドのような発展途上国では常に高度のインフレと関連しているのである。

ADVERTISEMENTS:

ある推定によれば、1%の赤字財政でカバーされる赤字予算は、約1.75%の物価水準の上昇をもたらすとされています。

ii. 赤字財政と資本形成・経済発展:

赤字財政の手法は、いくつかの方法で経済発展を促進するために利用されることがある。 この方法はインフレを引き起こすものではあるが、経済発展に必要な資源を集めるために赤字財政が果たす役割を否定する者はいない。

経済発展は資本形成に大きく依存している。 資本形成の基本的な源泉は貯蓄である。 しかし、LDCsは貯蓄所得比率が低いという特徴がある。 このような低貯蓄国においては、赤字金融主導のインフレが資本蓄積の重要な源泉となる。

インフレの際には、生産者は貧しい固定収入者に比べて大きな利益を得ることができる。 前者の貯蓄性向はかなり高い。 その結果、地域社会の貯蓄総額は大きくなり、経済発展の水準を加速するための資本形成に使用することができる。

注意事項:

さらに、赤字主導のインフレは国民の消費性向を低下させる傾向にある。 これは「強制貯蓄」と呼ばれ、資本財の生産に利用される。 その結果、これらの国では急速な経済発展が行われることになる。

先進国では、赤字国債は有効需要を高めるために発行される。 しかし、LDCsでは、赤字財政は貯蓄を動員するために行われる。 こうして集められた貯蓄は、資本の増加を促す。 赤字財政の手法は、政府支出の増加をもたらし、国民所得、貯蓄、雇用などに対して好ましい乗数効果をもたらす。

しかし、貧しい国では、赤字財政の乗数効果は、たとえ資源の不完全雇用を示すとしても、弱くならざるを得ない。

つまり、これらの国は資本設備やその他の補完的資源の不足、技術的知識や起業家精神の欠如、通信手段の不足、市場の不完全性などに苦しんでいるため、赤字国債によって国民所得が十分に上昇しないのである。

これらの障害により、これらの国は有効需要の不足というより、有効供給の不足に苦しんでいる。 このため、生産性が低く、生産高も低い。 このように、赤字国債は長期的には反開発的なものとなる。

しかし、この結論はあまりに消化不良である。 経済発展に役立つ、とは言い切れないが。 確かに赤字財政は経済にインフレ力を発生させやすく、自滅的な性格を持つ。 しかし、インフレの脅威に対抗するために生産水準を上げる可能性を持っているので、本質的に自滅的であることも忘れてはならない。

低開発国にとって、赤字財政の手法を回避するための逃げ道はない。 赤字財政がインフレを引き起こすことは誰もが認めている。 しかし、同時にそれは経済発展を助けるものでもある。 それゆえ、政策立案者はジレンマに陥っている。 しかし、すべては赤字財政の規模や開発計画の時間軸における段階的な導入に依存する。

経済にインフレの力が現れないように、赤字は「安全」な範囲に抑えなければならない。 しかし、「安全」な限界は誰にもわからない。 これらのことから、赤字財政は「悪」であるが「必要悪」であると言われている。 反インフレ政策が公正かつ正しい方法で採用されれば、赤字財政の成功の多くは経済に利用されることになる。

iii. 赤字財政と所得分配

赤字財政は所得の不平等を拡大する傾向があると言われている。 これは、過剰な購買力を生み出すという事実があるからです。 しかし、必需品の供給には非弾力性があるため、一般大衆の過剰な購買力は物価上昇のインセンティブとして作用する。 インフレ時には、金持ちはより金持ちになり、貧乏人はより貧乏になると言われている。 したがって、社会的不公正が顕著になる。

しかし、すべての種類の赤字支出は、必ずしも既存の社会正義を乱す傾向がない。

赤字財政によって集められたお金が公共財や公共福祉プログラムに使われれば、所得と富のある種の好ましい分配がなされるかもしれない。 結局のところ、赤字国債の過剰発行が物価のインフレを招き、所得格差が悪化する。 いずれにせよ、赤字国債の発行量に大きく依存する。

赤字国債の長所と短所:

最も簡単で人気のある資金調達方法は、赤字国債の手法である。 そのため、発展途上国において最も人気のある資金調達方法となっています。

その人気の理由は、次のようなものです。

(a) 利点。

第一に、政府活動の大規模な拡大により、政府はさまざまな財源を動員することを余儀なくされている。 財源として、貧しい国では税収が非常に非弾力的である。 特に、貧しい国の政府は、支持率低下を恐れて、新たな税金を課すことを躊躇している。 同様に、公的な借入れも国家の支出を賄うには不十分である。

赤字財政は、納税者にも、余剰資金を政府に貸す金融機関にも迷惑をかけないので、開発支出を満たすために最もよく使われる手法である。 赤字国債は誰のポケットからもお金を奪わず、しかも大量の資源を提供する。

次に、インドでは、赤字国債はインド準備銀行からの借入金によって追加のお金を作り出すことに関連しています。 この借入金に対するRBIへの利払いは、利益という形でインド政府に還元される。 したがって、この借入や通貨の増刷は、実質的にコストのかからない方法である。 一方、借入金には、貸し手への金利負担が伴います。

第三に、赤字国債によって政府が動員できる(経済計画の資金調達に必要な)財源は確実で、事前に分かっていることである。 赤字国債を発行した場合、政府の財政力が確定できる。 その結果、政府はこの手段を重宝している。

第四に、赤字国債は経済に対して一定の乗数効果をもたらす。 この方法は、政府が失業者や未就労者の資源を活用することを奨励する。 その結果、経済における所得と雇用が増加する。

第五に、赤字財政はインフレを誘発する資金調達方法である。 しかし、物価の上昇は短期的な現象であるに違いない。 なによりも、経済発展のためには、穏やかなインフレが必要である。 したがって、インフレを合理的な水準に抑えることができれば、赤字国債は経済発展を促進し、物価上昇のデメリットを中和する。

最後に、インフレの間、個人投資家はさらなる利益を得ることを期待して、ますます多くの投資をするようになる。 より多くの利益を見て、生産者は貯蓄と蓄積された利益を再投資するよう促される。 このような投資は所得の増加につながり、それによって経済発展のプロセスが回転することになる。

(b) デメリット。

赤字財政のデメリットも同様に重要である。

赤字財政の弊害は次の通りである。

第一に、常に物価の上昇を招くので、自滅的な資金調達方法である。 インフレを抑制しない限り、赤字国債によるインフレの恩恵は実を結ばない。 そして、インフレに敏感な低開発国は、インフレの危険にさらされることになる。

第二に、赤字財政主導のインフレは生産階級と実業家の繁栄を助ける。 しかし、固定収入層はインフレで苦しむ。 これは2つの階級の間の距離を広げる。 つまり、所得の不平等が拡大する。

第三に、赤字国債のもう一つの重要な欠点は、投資パターンを歪めることである。 高い利潤動機は、投資家が手っ取り早く利潤を得られる産業に資源を投資するよう誘導する。 もちろん、そのような産業への投資は一国の経済発展のために望ましいものではない。

第四に、赤字財政は雇用機会の創出という点で良い結果をもたらさないかもしれない。 後進国では、たとえ十分な資金があったとしても、原材料や機械が不足しているため、追加雇用の創出は通常阻害される。

第五に、インフレによる物価上昇で貨幣の購買力が低下すると、国は安全な帰還を求めて資本を海外に逃避させ、資本の不足を招きます。

最後に、このようなインフレ的な資金調達方法は、一国の国際収支をより大きな赤字にすることにつながる。 物価上昇に伴い、輸出が減少し、輸入手形が増加し、輸出産業から輸入競争産業へ資源が移動する。

結論。

にもかかわらず、LDCsでは赤字財政は避けられない。 その成功の鍵は、インフレ対策にどのような手段を講じるかにある。 インフレを抑制すれば、赤字財政のデメリットの大半は最小限に抑えることができる。

そして、インフレを合理的かつ許容可能なレベルに抑えるためには、赤字国債を安全な範囲に抑える必要があります。 安全な限度」を定めることが難しいだけでなく、計画的な発展のために必要なこの資金調達の手法を避けることも困難である。 それでも、赤字財政は避けられない。

それは悪であるが、必要なものである。 経済の必要性を考えると、その利用を妨げることはできない。 しかし、赤字財政が経済に及ぼす影響を考慮すると、その使用は制限されなければならない。 だから、赤字財政の利点も享受できるような妥協が必要なのです。