Tanulmányi cél

- Meghatározni, hogy egy vállalatnak mikor kell rövid távon folytatnia a termelést, illetve mikor kell leállnia

A leállási pont

Az a lehetőség, hogy egy vállalat veszteséget termelhet, felveti a kérdést: miért nem tudja a vállalat elkerülni a veszteséget azzal, hogy leáll és egyáltalán nem termel? A válasz az, hogy a leállással a változó költségek nullára csökkenthetők, de rövid távon a cég már elkötelezte magát az állandó költségeinek kifizetésére. Következésképpen, ha a cég nulla mennyiséget termel, akkor is veszteséget termel, mert még mindig ki kell fizetnie az állandó költségeit. Ezért amikor a vállalat veszteséget termel, szembe kell néznie a kérdéssel: folytassa a termelést, vagy álljon le?

Egy példaként tekintsük a Jóga Központ helyzetét, amely szerződést kötött egy havi 10 000 dollárba kerülő helyiség bérlésére. Ha a cég a működés mellett dönt, a jógatanárok bérbeadásának határköltsége 15 000 dollár a hónapban. Ha a cég bezár, akkor is ki kell fizetnie a bérleti díjat, de nem kell munkaerőt felvennie. Az 1. táblázat három lehetséges forgatókönyvet mutat be. Az első forgatókönyv szerint a jógaközpontnak nincsenek ügyfelei, és ezért nem termel bevételt, ebben az esetben 10 000 dolláros veszteséggel kell szembenéznie, amely megegyezik az állandó költségekkel. A második forgatókönyv szerint a jógaközpontnak vannak ügyfelei, amelyek 12 000 USD bevételt hoznak a központnak a hónapban, de végül 13 000 USD veszteséget szenved el, mivel jógaoktatókat kell felvennie az órák fedezésére. A harmadik forgatókönyvben a jógaközpont a hónapban 20 000 $ bevételre tesz szert, de 5000 $ veszteséget szenved el.

Mindhárom esetben a jógaközpont veszteséget szenved el. Mindhárom esetben, amikor a bérleti szerződés hosszú távon lejár, feltételezve, hogy a bevételek nem javulnak, a cégnek ki kell szállnia ebből az üzletből. Rövid távon azonban a döntés a veszteségek mértékétől és attól függően változik, hogy a cég fedezni tudja-e a változó költségeit. Az 1. forgatókönyvben a központnak nincsenek bevételei, így a jógaoktatók felvétele növelné a változó költségeket és a veszteségeket, ezért be kell zárnia, és csak az állandó költségeit kell viselnie. A 2. forgatókönyvben a központ veszteségei nagyobbak, mivel nem termel annyi bevételt, hogy fedezze változó költségeit, ezért azonnal le kell állnia, és csak az állandó költségeit kell viselnie. Ha az ár a minimális átlagos változó költség alatt van, akkor a cég kevesebb pénzt veszítene a leállással. Ezzel szemben a 3. forgatókönyvben a központ által elérhető bevétel elég magas ahhoz, hogy a veszteségek csökkenjenek, ha nyitva marad, ezért a központnak rövid távon nyitva kell maradnia.

1. forgatókönyv

Ha a központ most zár be, a bevétel nulla, de nem keletkeznek változó költségei, és csak 10 000 dollár fix költséget kellene fizetnie.

profit = összes bevétel – (fix költségek + változó költségek)

profit = 0 – 10 000 $ = -10 000 $

2. forgatókönyv

A központ bevétele 10 000 $, a változó költségek pedig 15 000 $. A központnak most be kell zárnia.

profit = összes bevétel – (fix költségek + változó költségek)

profit = 12 000 $ – (10 000 $ + 15 000 $) = -13 000 $

3. forgatókönyv

A központ bevétele 20 000 $, a változó költségek pedig 15 000$. A központnak folytatnia kell a tevékenységét.

profit = összes bevétel – (fix költségek + változó költségek)

profit = 20.000 $ – (10.000 $ + 15.000 $) = -5.000 $

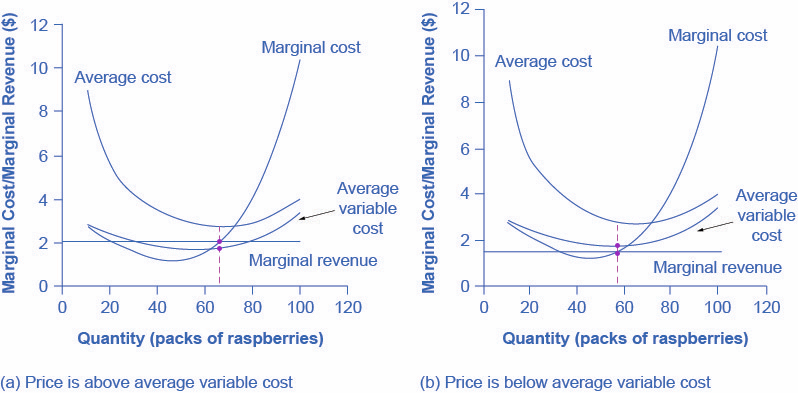

Az 1. ábra szemlélteti azt a tanulságot, hogy a nyitva tartáshoz szükséges, hogy az ár meghaladja a vállalat átlagos változó költségét. Ha a cég a nullszaldópont alatt működik, ahol az ár megegyezik az átlagos költséggel, akkor veszteségesen működik, így két lehetőség áll előtte: folytatja a termelést és veszteséges lesz, vagy leáll. Melyik lehetőség a jobb? Az a legjobb választás, amelyik a legkevesebb pénzt veszíti el.

Kipróbáljuk

Visszatérjünk a málnafarm példájához. A 2,00 dolláros csomagonkénti ár mellett, amint azt az 1. a) ábra szemlélteti, ha a gazdaság továbbra is működik, 65 csomag málnát fog termelni, és 47,45 dolláros veszteséget fog termelni (amint azt korábban kifejtettük). Az alternatíva az lenne, ha a gazdaságot leállítanák, és 62,00 $ fix költséget veszítenének. Mivel a 47,45 $ veszteség jobb, mint a 62,00 $ veszteség, a profitmaximalizáló (vagy ebben az esetben a veszteségminimalizáló) választás a működés fenntartása. A fő ok az, hogy az ár az átlagos változó költség felett van. Ez azt jelenti, hogy a jelenlegi ár mellett a gazdaság ki tudja fizetni az összes változó költségét, és marad némi bevétel az állandó költségek egy részének kifizetésére. A veszteség tehát a fix költségeknek azt a részét jelenti, amelyet a gazdaság nem tud kifizetni, és amely kisebb, mint a teljes fix költség. Ha azonban az ár 1,50 dollárra csökkenne csomagonként, amint azt az 1. b) ábra mutatja, és ha a vállalkozás alkalmazná a termelési szabályt, ahol P = MR = MC, akkor 58 darabos mennyiséget termelne. Ez az ár az átlagos változó költség alatt van ezen a termelési szinten. Ha a gazdálkodó nem tudja kifizetni a munkásokat (a változó költségeket), akkor le kell állnia. Ilyen ár és kibocsátás mellett az összbevétel 87 USD lenne (58-as mennyiség szorozva 1,50 USD árral), az összköltség pedig 162,34 USD (62 USD állandó költség és 100,34 USD változó költség), ami 75,34 USD összveszteséget jelent. Ha a gazdaság leáll, csak a 62 $-os állandó költségeit kell kifizetnie, így a leállás előnyösebb, mint a csomagonkénti 1,50 $-os áron történő értékesítés.

1. ábra. A málnafarm leállítási pontja. Az a) panelen a gazdaság ott termel, ahol MR = MC Q = 65 mellett. A gazdaság 47,50 $ veszteséget termel, de az ár az átlagos változó költség felett van, így tovább működik. A b) panelen a kereslet csökkent, így az ár (1,50 USD) kevesebb, mint az átlagos változó költség (1,72 USD). Ha a gazdaság folytatja működését, ahol az MR = MC Q = 58 mellett, akkor 75,34 $ veszteséget szenved el. Ha leáll, akkor 62 $ fix költséggel tartozik. A gazdaság a leállással kevesebbet veszít.

A 2. táblázatot nézve, ha az ár körülbelül 1,72 $ alá esik, ami a minimális átlagos változó költség, a vállalkozásnak le kell állnia.

| Mennyiség

Q |

átlagos változó költség

AVC |

átlagos költség

AC |

Marginális költség

MC |

|

|---|---|---|---|---|

| 0 | – | – | – | – |

| 10 | $2.80 | $9.00 | $2.80 | |

| 20 | $2.40 | $5.50 | $2.00 | |

| 30 | $2.13 | $4.20 | $1.60 | |

| 40 | $1.90 | $3.45 | $1.20 | |

| 50 | $1.76 | $3.00 | $1.20 | |

| 60 | $1.72 | $2.75 | $1.50 | |

| 70 | $1.83 | $2.71 | $2.50 | |

| 80 | $2.10 | $2.88 | $4.00 | |

| 90 | $2.60 | $3.29 | $6.60 | |

| 100 | $3.38 | $4.00 | $10.40 | |

| 110 | $4.44 | $5.00 | $15.00 | |

| 120 | $5.44 | $5.96 | $31.50 |

Az átlagos változó költséggörbe és a határköltséggörbe metszéspontját, amely azt az árat mutatja, amely alatt a vállalatnak nem lenne elég bevétele a változó költségei fedezésére, leállási pontnak nevezzük. Ha a tökéletesen versenyző vállalkozás a leállási pont feletti piaci árral szembesül, akkor a vállalkozás legalább az átlagos változó költségeit fedezi. A leállási pont feletti ár esetén a vállalkozásnak elegendő bevétele van ahhoz is, hogy legalább az állandó költségek egy részét fedezze, így akkor is tovább kell sántikálnia, ha rövid távon veszteséget termel, mivel legalább ezek a veszteségek kisebbek lesznek, mintha a vállalkozás azonnal leállna, és az összes állandó költséggel megegyező veszteséget szenvedne el. Ha azonban a vállalkozás a leállási időpontban a leállási ár alatt kapja az árat, akkor a vállalkozás még a változó költségeit sem fedezi. Ebben az esetben a nyitva tartás nagyobb veszteséget okoz a vállalkozásnak, és azonnal be kell zárnia. Összefoglalva, ha:

- ár < minimális átlagos változó költség, akkor a cég bezár

- ár > minimális átlagos változó költség, akkor a cég tovább működik

Kipróbálja

Short-Run Outcomes for Perfectly Competitive Firms

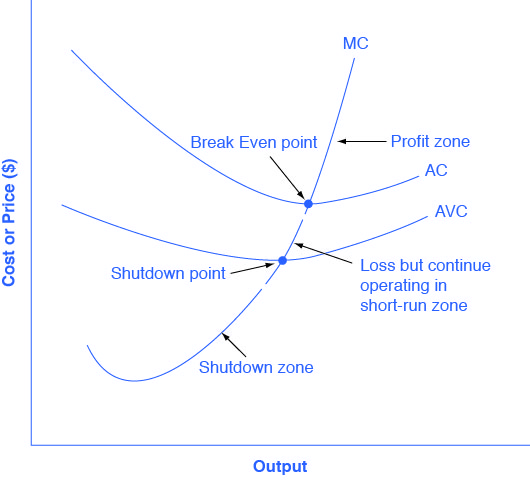

Az átlagos költség és az átlagos változó költség görbék három szegmensre osztják a határköltséggörbét, amint azt a 2. ábra mutatja. A piaci ár mellett, amelyet a tökéletesen versenyképes vállalat adottnak fogad el, a profitmaximalizáló vállalat azt a kibocsátási szintet választja, ahol az ár vagy a határbevétel – amelyek egy tökéletesen versenyképes vállalat esetében ugyanazok – megegyezik a határköltséggel: P = MR = MC.

2. ábra. Nyereség, veszteség, leállás. A határköltséggörbét három zónára oszthatjuk az alapján, hogy hol keresztezi az átlagköltség és az átlagos változó költség görbéje. Azt a pontot, ahol az MC keresztezi az AC-t, nullszaldó pontnak nevezzük. Ha a vállalat ott működik, ahol a piaci ár a nullszaldópontnál magasabb szinten van, akkor az ár nagyobb lesz, mint az átlagköltség, és a vállalat nyereséget termel. Ha az ár pontosan a nullponton van, akkor a vállalat nulla nyereséget termel. Ha az ár a leállási pont és a nullszaldópont közötti sávba esik, akkor a vállalkozás veszteséget termel, de rövid távon tovább fog működni, mivel fedezi változó költségeit, és még többet, ha az ár a leállási pont ára felett van. Ha azonban az ár a leállási pont ára alá esik, akkor a vállalkozás azonnal leáll, mivel még a változó költségeit sem fedezi.

Először is tekintsük a felső zónát, ahol az árak azon szint felett vannak, ahol a határköltség (MC) keresztezi az átlagköltséget (AC) a nulla nyereségponton. Az e szint feletti bármely árnál a vállalat rövid távon nyereséget fog termelni. Ha az ár pontosan a nullpontra esik, ahol az MC és AC görbék keresztezik egymást, akkor a vállalat nulla nyereséget ér el. Ha az ár a kiegyenlítődési pont, ahol az MC keresztezi az AC-t, és a leállási pont, ahol az MC keresztezi az AVC-t, közé esik, akkor a vállalkozás rövid távon veszteséget termel, de mivel a vállalkozás több mint fedezi változó költségeit, a veszteségek kisebbek, mintha a vállalkozás azonnal leállna. Végezetül tekintsünk egy olyan árat, amely a leállási ponton vagy az alatt van, ahol az MC keresztezi az AVC-t. Bármely ilyen árnál a vállalat azonnal leáll, mert még a változó költségeit sem tudja fedezni.

A határköltség és a vállalat kínálati görbéje

Tökéletesen versenyző vállalat esetében a határköltséggörbe megegyezik a vállalat kínálati görbéjével, amely az átlagos változó költséggörbe minimális pontjából indul. Ahhoz, hogy megértsük, miért igaz ez a talán meglepő felismerés, először gondoljuk végig, mit jelent a kínálati görbe. A vállalat ellenőrzi a piaci árat, majd a kínálati görbére pillantva eldönti, hogy milyen mennyiséget termeljen. Most gondoljuk végig, mit jelent az, hogy egy vállalat akkor maximalizálja a nyereségét, ha olyan mennyiségben termel, ahol P = MC. Ez a szabály azt jelenti, hogy a vállalat ellenőrzi a piaci árat, majd megnézi a határköltségét, hogy meghatározza a termelendő mennyiséget – és ügyel arra, hogy az ár nagyobb legyen, mint a minimális átlagos változó költség. Más szóval, az átlagos változó költséggörbe minimális pontja feletti határköltséggörbe lesz a vállalat kínálati görbéje.

Amint azt a kereslet és kínálat modulban tárgyaltuk, a kínálati görbék eltolódásának számos oka a költségek mögöttes változásához kapcsolódik. Például a kulcsfontosságú inputok alacsonyabb ára vagy a termelési költségeket csökkentő új technológiák a kínálat jobbra tolódását okozzák. Ezzel szemben a rossz időjárás vagy a további kormányzati szabályozás növelheti bizonyos áruk költségeit oly módon, hogy a kínálat balra tolódik. A vállalat kínálati görbéjének ezeket az eltolódásait a határköltséggörbe eltolódásaként is értelmezhetjük. A termelési költségek olyan elmozdulása, amely a termelés minden szintjén növeli a határköltségeket – és az MC-t felfelé és balra tolja el – arra készteti a tökéletesen versenyképes vállalatot, hogy kevesebbet termeljen bármely adott piaci áron. Ezzel szemben a termelési költségek olyan elmozdulása, amely csökkenti a határköltségeket a kibocsátás minden szintjén, az MC-t lefelé és jobbra tolja el, és ennek eredményeként a versenyképes vállalat úgy dönt, hogy bármely adott ár mellett növeli a kibocsátási szintjét. A következő Work It Out funkció végigvezet egy példán.

GYakorlat: Milyen áron folytassa a vállalat a termelést rövid távon?

Tökéletes versenyben egy vállalat rövid távú gazdasági állapotának meghatározásához kövesse az alábbi lépéseket. Használja az alábbi táblázat adatait.

| 3. táblázat. | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | nyereség |

| 0 | $28 | $20 | $0 | – | – | – | – | – | – |

| 1 | $28 | $20 | $20 | – | – | – | – | – | – |

| 2 | $28 | $20 | $25 | – | – | – | – | – | – |

| 3 | $28 | $20 | $35 | – | – | – | – | – | – |

| 4 | $28 | $20 | $52 | – | – | – | – | – | – |

| 5 | $28 | $20 | $80 | – | – | – | – | – | – |

1. lépés. Határozzuk meg a cég költségszerkezetét. Adott összes fix költség és változó költség esetén számítsa ki az összköltséget, az átlagos változó költséget, az átlagos összköltséget és a határköltséget. Kövesse a korábban a Termelés modulban tanult képleteket. Ezek a számítások az alábbiakban vannak felsorolva:

| 4. táblázat. Költségszerkezet | |||||||

|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC

(TFC+TVC) |

AVC

(TVC/Q) |

ATC

(TC/Q) |

MC

(TC2-TC1)/ (Q2-Q1) |

| 0 | $28 | $20 | $0 | $20+$0=$20 | – | – | – |

| 1 | $28 | $20 | $20 | $20+$20=$40 | $20/1=$20.00 | $40/1=$40.00 | ($40-$20)/

(1-0)= $20 |

| 2 | $28 | $20 | $25 | $20+$25=$45 | $25/2=$12.50 | $45/2=$22.50 | ($45-$40)/

(2-1)= $5 |

| 3 | $28 | $20 | $35 | $20+$35=$55 | $35/3=$11.67 | $55/3=$18.33 | ($55-$45)/

(3-2)= $10 |

| 4 | $28 | $20 | $52 | $20+$52=$72 | $52/4=$13.00 | $72/4=$18.00 | ($72-$55)/

(4-3)= $17 |

| 5 | $28 | $20 | $80 | $20+$80=$100 | $80/5=$16.00 | $100/5=$20.00 | ($100-$72)/

(5-4)=$28 |

2. lépés. Határozzuk meg a piaci árat, amelyet a cég a termékéért kap. Mivel a cég a tökéletes versenyben árelfogadó, a piaci ár állandó. A megadott árral számítsuk ki a teljes árbevételt, amely egyenlő az ár és a mennyiség szorzatával az összes előállított kibocsátás szintjére. Ebben a példában az adott ár 28 dollár. Ezt láthatjuk az alábbi táblázat második oszlopában.

| 5. táblázat. Állandó árak | ||

|---|---|---|

| mennyiség | ár | összes bevétel (P × Q) |

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

3. lépés. Számítsuk ki a nyereséget az összköltségnek az összbevételből való levonásaként, amint azt a 6. táblázat mutatja.

| 6. táblázat. A cég nyeresége | |||

|---|---|---|---|

| Mennyiség | összes bevétel | összes költség | nyereség (TR-TC) |

| 0 | $0 | $20 | $0-$20=-$20 |

| 1 | $28 | $40 | $28-$40=-$12 |

| 2 | $56 | $45 | $56-$45=$11 |

| 3 | $84 | $55 | $84-$55=$29 |

| 4 | $112 | $72 | $112-$72=$40 |

| 5 | $140 | $100 | $140-$100=$40 |

4. lépés. A profitmaximalizáló kibocsátási szint megtalálásához nézzük meg a határköltség oszlopot (minden előállított kibocsátási szinten), amint azt a 7. táblázat mutatja, és határozzuk meg, hogy hol egyenlő a piaci árral. Az a kibocsátási szint, ahol az ár megegyezik a határköltséggel, az a profitmaximalizáló kibocsátási szint.

| 7. táblázat. A profit maximalizálása | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Profit |

| 0 | $28 | $20 | $0 | $20 | – | – | – | $0 | -$20 |

| 1 | $28 | $20 | $20 | $40 | $20.00 | $40.00 | $20 | $28 | -$12 |

| 2 | $28 | $20 | $25 | $45 | $12.50 | $22.50 | $5 | $56 | $11 |

| 3 | $28 | $20 | $35 | $55 | $11.67 | $18.33 | $10 | $84 | $29 |

| 4 | $28 | $20 | $52 | $72 | $13.00 | $18.00 | $17 | $112 | $40 |

| 5 | $28 | $20 | $80 | $100 | $16.40 | $20.40 | $28 | $140 | $40 |

5. lépés. Miután meghatározta a profitmaximalizáló kibocsátási szintet (ebben az esetben az 5. kibocsátási mennyiséget), megnézheti az elért nyereség összegét (ebben az esetben 40 $).

6. lépés. Ha a vállalat gazdasági veszteséget termel, akkor a vállalatnak meg kell határoznia, hogy azt a kibocsátási szintet termeli-e, ahol az ár egyenlő a határbevétellel és egyenlő a határköltséggel, vagy leáll, és csak az állandó költségeit viseli.

7. lépés. Azon kibocsátási szint esetében, ahol a határbevétel egyenlő a határköltséggel, ellenőrizzük, hogy a piaci ár nagyobb-e, mint az adott kibocsátási szint előállításának átlagos változó költsége.

- Ha P > AVC, de P < ATC, akkor a vállalat rövid távon folytatja a termelést, és gazdasági veszteséget termel.

- Ha P < AVC, akkor a vállalat leállítja a termelést, és csak az állandó költségeit viseli.

Ebben a példában a 28 dolláros ár nagyobb, mint az 5 egységnyi kibocsátás előállításának AVC-je (16,40 dollár), így a vállalat folytatja a termelést.

Kipróbáljuk

Főbb fogalmak és összefoglalás

Mivel a tökéletesen versenyző vállalat nagyobb mennyiségű kibocsátást állít elő, az összbevétele folyamatosan növekszik az adott piaci ár által meghatározott állandó ütemben. A nyereség azon a kibocsátási mennyiségen lesz a legnagyobb (vagy a veszteség a legkisebb), ahol az összes bevétel a legnagyobb mértékben haladja meg az összes költséget (vagy ahol az összes bevétel a legkisebb mértékben marad el az összes költségtől). Alternatívaként a nyereség ott lesz a legmagasabb, ahol a határbevétel, amely egy tökéletesen versenyző vállalat esetében az ár, megegyezik a határköltséggel. Ha a piaci ár, amellyel egy tökéletesen versenyző vállalkozás szembesül, a profitmaximalizáló termelési mennyiségnél az átlagköltség felett van, akkor a vállalkozás nyereséget termel. Ha a piaci ár az átlagos költség alatt van a profitmaximalizáló kibocsátási mennyiség mellett, akkor a vállalat veszteséget termel.

Ha a piaci ár egyenlő az átlagos költséggel a profitmaximalizáló kibocsátási szint mellett, akkor a vállalat nulla nyereséget termel. Azt a pontot, ahol a határköltséggörbe keresztezi az átlagköltséggörbét, az átlagköltséggörbe minimumán, nullpontnak nevezzük. Ha a piaci ár, amellyel egy tökéletesen versenyképes vállalat szembesül, a profitmaximalizáló termelési mennyiségnél az átlagos változó költség alatt van, akkor a vállalatnak azonnal le kell állítania a működését. Ha a piaci ár, amellyel egy tökéletesen versenyképes vállalkozás szembesül, az átlagos változó költség felett, de az átlagos költség alatt van, akkor a vállalkozásnak rövid távon folytatnia kell a termelést, de hosszú távon ki kell szállnia. Azt a pontot, ahol a határköltséggörbe keresztezi az átlagos változó költséggörbét, leállási pontnak nevezzük.

Nézze meg

Ez a videó alaposan elmagyarázza a tökéletes versenyhez szükséges grafikonokat (lassan halad, ezért nyugodtan változtasson a sebesség beállításain, vagy nézze át a leginkább szükséges részeket). Nézze meg, hogy lássa, hogyan számítják ki a profitot, és hogy a cégek végül miért hagyják el a leállási ponton.

Kipróbálja

Ezek a kérdések lehetővé teszik, hogy annyi gyakorlatot szerezzen, amennyire szüksége van, mivel az első kérdés tetején található linkre (“Próbálja ki e kérdések másik változatát”) kattintva egy új kérdéssorhoz juthat. Gyakoroljon addig, amíg nem érzi jól magát a kérdésekkel.

Glosszárium

.