Mi a befektetés?

Ez a bejegyzés elmagyarázza a különbségeket a kötvények vs részvények vs befektetési alapok vs tőzsdén kereskedett alapok között, de mielőtt ezt megtennénk, meg kell határoznunk a “befektetést”. A legalapvetőbb szinten a befektetés a jelenlegi fogyasztásról való lemondást jelenti annak érdekében, hogy a jövőben vásároljunk valamit. Más szóval, ahelyett, hogy ma vennék egy banánt, félreteszem a pénzemet, hogy a jövőben két banánt vehessek. Miért tenném ezt? Lehet, hogy több banánom van, mint amennyire ma szükségem van. Vagy talán csak nagyon szeretném, ha a jövőben több banánt tudnék vásárolni.

Várható hozam

Hogy meghatározhassam azt a kamatlábat, amit a befektetésemért kérek, valamilyen kompenzációnak kell lennie a jelenlegi fogyasztásról való lemondásért. Ez a kompenzáció a várható hozam. Ha a pénzemet a jövőre fektetem be, és nagy biztonsággal tudom, hogy mikor és mennyiért fogom visszakapni, akkor nincs szükségem ekkora kompenzációra. Másrészt, ha nem biztos, hogy valaha is viszontlátom a pénzemet, vagy nem tudom, hogy milyen hozamot fogok kapni, akkor több kompenzációt akarok a befektetésért. És ez elvezet minket a részvényekhez és a kötvényekhez.

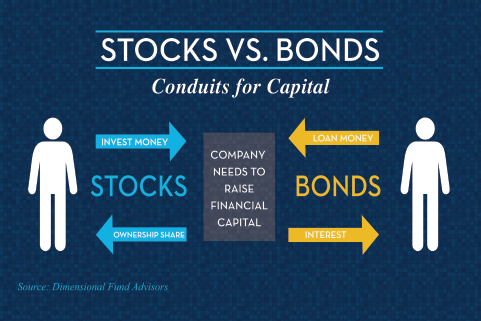

Mi a részvény?

A részvények esetében a részvények jövőbeli hozama körül nagy a bizonytalanság. Ez nem egy szerződéses kötelezettség, hanem egy tulajdonrész. Amikor veszek egy részvényt, nincs egy jogi szerződésük, amely kimondja, hogy egy bizonyos árfolyamot kell fizetniük nekem. Vannak osztalékok, de ha azokat nem fizetik ki, akkor a vállalati oldalon alig vagy egyáltalán nem történik semmi. Talán még a részvények árfolyama is csökken. Ha részvényt veszek, akkor magasabb hozamot fogok követelni, mint egy kötvénynél. Minél volatilisebb a részvény, esetleg minél kevesebb osztalékot fizet, minél kevésbé bizonyított az üzleti modellje, annál magasabb az általam elvárt hozam.

A befektetés egy jövőbeli fogyasztás a jelenlegi fogyasztásért cserébe – elvárt hozammal. A részvények általában kockázatosabbak és agresszívebbek, mint a kötvények, de magasabb szükséges hozamrátával. Ez vezet oda, hogy a portfóliómban részvényeket és kötvényeket is birtokoljak.

Mi a kötvény?

A kötvény egy olyan szerződéses kötelezettség egy kibocsátóval szemben, amely megköveteli, hogy fizessenek nekem, ellenkező esetben jogilag nem fizetnek. Ha államkötvényt veszek, akkor pénzt kölcsönzök a szövetségi kormánynak. Ha nem fizetnek vissza, akkor technikailag nem teljesítenek kötelezettséget. Ugyanez a helyzet egy vállalat esetében is: Ha pénzt adok kölcsön egy vállalatnak, szerződéses kötelezettsége van, hogy visszafizesse nekem. Ez egy vállalati kötvény. Minél kevésbé hitelképes a vállalat, annál magasabb megtérülési rátát fogok kérni. Ennek az az oka, hogy kevésbé valószínű, hogy visszafizetik nekem, vagy más szóval, kevésbé bízom abban, hogy képesek lesznek visszafizetni nekem. Hasonlóképpen, minél hosszabb időre fektetem be a pénzemet, annál nagyobb hozamot akarok. Ha egyik napról a másikra kölcsönadom a pénzemet, nincs szükségem magas hozamra. Ha 30 évre adom kölcsön, akkor magasabb hozamot akarok, mert ki tudja? Sok minden történhet ez alatt az idő alatt.

Miért vennék kötvényeket?

Amikor kötvényeket veszek, három okból veszek kötvényeket:

- Jövedelem

- Diverzifikáció

- Biztonság

Jövedelem: A kötvényekből származó jövedelem kupon formájában érkezik. A kötvények általában féléves kamatot fizetnek. Majd lejáratkor visszakapom a tőkémet. Ez értékes funkció, különösen akkor, amikor megpróbálok a portfóliómból fizetést generálni.

Diverzifikáció: A kötvények legtöbbször a részvényekkel ellentétes irányban mozognak. Ha a részvények emelkednek, a kötvények esetleg nem teljesítenek olyan jól. Ha a részvények esnek, vagy ha medvepiacon vannak, a kötvények általában jól teljesítenek. Ez nem mindig van így. Mint kiderült, azokban az időszakokban, amikor az infláció 3% felett van, a részvények és a kötvények általában ugyanabba az irányba mozognak. Ezt nevezzük korrelációnak, amikor a részvények és a kötvények hozamai közötti hasonlóság növekszik, és az infláció emelkedésével 1,0 felé halad, vagy ugyanabba az irányba mozog. Más környezetben általában nagyon kicsi a korreláció. Ezért szeretem kombinálni a két eszközosztályt.

Biztonság: Említettem, hogy a kötvények néha esnek, vagy nem teljesítenek olyan jól, mint a részvények, de egy rossz év a kötvénypiacon nagyon különbözik egy rossz évtől a részvénypiacon. Valójában az elmúlt három évtized legrosszabb éve a kötvények számára 1994 volt, amikor a kötvénypiac a főbb indexekkel mérve körülbelül 3 százalékot esett.1 A 3% a részvénypiacon rossz nap, de a kötvényeknél ez a legrosszabb év sok évtized óta. Ez jól szemlélteti, hogy a kötvények általában sokkal biztonságosabb eszközosztály, mint a részvények. E biztonság és a diverzifikáció miatt nem érdemes túlzottan agresszívan keresni a kötvényekből származó jövedelmet. Biztos, hogy jövedelemre vágyik, de ne feledje: a kötvényeknek a másik két funkciónak, a jövedelemnek és a diverzifikációnak is meg kell felelniük. A magas hozamú kötvények, a feltörekvő piaci kötvények, az elsőbbségi értékpapírok, a bankkölcsönök és más kockázatosabb kötvénytípusok több jövedelmet biztosíthatnak, de nem biztos, hogy teljesítik a diverzifikáció és a biztonság fontos szempontjait, amelyeket Ön keres, amikor a kötvényvásárlás mellett dönt. A rövid és közepes lejáratú (mondjuk 10 év és az alatti), jó minőségű, befektetési besorolású kötvények mindhárom funkciót – jövedelem, diverzifikáció és biztonság – teljesíthetik.

Meg kell-e fektetnie kötvényekbe? Nézze meg ezt a blogbejegyzést, hogy segítsen eldönteni.

Miért vásárolnék részvényeket?

Ha úgy dönt, hogy részvényeket vásárol, akkor azért teszi, mert növekedést keres. Ilyenkor arra van szükséged, hogy a portfóliód idővel egy bizonyos hozamrátával növekedjen, hogy elérd a pénzügyi céljaidat. Ez az a pont, ahol idővel az infláció is szerepet kap, és olyan eszközosztályokra van szükséged, amelyek lépést tartanak az inflációval, vagy talán még meg is haladják azt – és a részvények ezt teszik. A vállalati osztalékok növekedhetnek. Egy jó vállalat idővel növelheti az osztalékát. Ha a vállalat nyeresége, növekedési kilátásai vagy osztalékai növekednek, akkor tőkefelértékelődést tapasztalhat. A részvényvásárlás lényege, hogy a részvények portfólióhoz való hozzáadásával idővel magasabb várható hozamot érhet el.

Egy hipotetikus példában talán a kötvények hosszú távú átlaga valahol a 3-5 százalékos tartományban van, attól függően, hogy milyen kötvényt veszek. A részvények hosszú távú átlaga talán valahol a 6 és 10 százalék közötti tartományban van, attól függően, hogy milyen időtávban és milyen típusú részvényeket vásárolok. Ha vegyesen vásárolok részvényeket és kötvényeket – sokan 60/40, 50/50, 70/30, vagy fordítva -, akkor egy olyan vegyes portfóliót kapok, amelynek hozama valahol az 5-6 százalékos tartományban van. Sokkal kisebb lesz a volatilitásom, mintha csak részvényeket vásárolnék, és magasabb lesz a hozamom, mintha csak kötvényeket vásárolnék.

Milyen befektetési eszközt használjak?

Ha eljön az ideje annak, hogy eldöntsem, milyen befektetést vásároljak, van választási lehetőségem. Elhatároztam, hogy részvényeket vagy kötvényeket, vagy mindkettőt veszek. Most ki kell választanom egy eszközt. Ez lehet egyedi értékpapír, lehet befektetési alap, vagy lehet tőzsdén kereskedett alap, gyakran ETF.

A részvények és kötvények különböznek a befektetési alapoktól és az ETF-ektől

Az egyedi értékpapírok pontosan azt jelentik, amit a nevük is sugall. Kimegyek és veszek egy egyedi részvényt. Microsoft, General Electric, Apple és hasonlók. Vagy egy egyedi kötvényt, például önkormányzati kötvényt vagy kincstári kötvényt. Ebben az a jó, hogy pontosan azt választom ki, amit akarok. Pontosan tudom, hogy mit birtokolok. Továbbá nincsenek folyamatos díjak vagy kezelési költségek. A rossz rész az, hogy én vagyok felelős a portfólió folyamatos kezeléséért, kutatásáért és átvilágításáért. A portfólió felügyeletéért is én magam vagyok felelős. A legtöbb ember nem hivatásos hitel- vagy értékpapír-elemző, így olyan feladatot vállal, amelyre nem feltétlenül van képzettsége. A portfólió méretétől függően az egyes értékpapírokkal is nehéz lehet megfelelő diverzifikációt elérni. Ezért jöttek létre a befektetési alapok és a tőzsdén kereskedett alapok.

A befektetési alapok és a tőzsdén kereskedett alapok (ETF-ek)

A befektetési alapok és a tőzsdén kereskedett alapok nem befektetések abban az értelemben, mint egy részvény vagy egy kötvény. A részvények és a kötvények eszközosztályok. A befektetési alapok és az ETF-ek összevont befektetési eszközök, amelyekben számos befektető pénzét fogják össze, hogy nagy értékpapírblokkokat vagy nagy értékpapír-kollekciókat vásároljanak.

A befektetési alapok és az ETF-ek előnyei és hátrányai

A befektetési alap vagy az ETF birtoklása azonnali diverzifikációt biztosít. Emellett professzionális kezelést is biztosít. Ezek a befektetési alapok vagy tőzsdén kereskedett alapok pozitívumai. A hátránya természetesen az, hogy kevesebb kontrollt kap a tulajdonában lévő eszközök felett. Ha egyszer megvesz egy befektetési alapot vagy ETF-et, nincs befolyása vagy beleszólása abba, hogy mi kerül bele vagy ki belőle. Aktív döntés alapján egy befektetési alapkezelő dönthet arról, hogy mi megy be és mi megy ki – valaki, akinek képzett hivatásos hitel- vagy értékpapír-elemzőnek kell lennie. Az, hogy mi megy be vagy ki a befektetési alapba vagy ETF-be, szintén lehet szabályalapú. Például egy S&P 500 alap, amely csak az S&P 500 részvényeit vásárolja. Akárhogy is, végső soron Önnek nincs beleszólása abba, hogy mit birtokol.

Az ETF-ekkel és a befektetési alapokkal kapcsolatban folyamatos költségek is felmerülnek, amelyeket figyelembe kell venni. Ettől függetlenül napjainkban sok befektetési alap és ETF esetében a költségek viszonylag alacsonyak. És ha körülnéz, akkor a költségeket ésszerű mértékben mérsékelheti.

A 113. podcast epizód meghallgatásával többet megtudhat arról, hogy az ETF-ek megfelelőek-e az Ön portfóliójához:

Az egyes értékpapírok, a befektetési alapok vagy az ETF-ek birtoklásának természetesen vannak előnyei és hátrányai, mint a befektetésben bármi másnak. Végső soron sok-sok ember számára az összevont eszközöknek lesz a legtöbb értelme. Az egyéni értékpapírok alkalmasak lehetnek arra, hogy kiegészítsék az Ön állományát, de sok ember számára a portfóliójuk alapját azok az összevont eszközök, a befektetési alapok és a tőzsdén kereskedett alapok fogják képezni, amelyek a viszonylag alacsony költségekre, a viszonylag széles körű diverzifikációra és a viszonylag következetes befektetési stílusra összpontosítanak.

Összefoglalva

A befektetés során az első feladat az, hogy eldöntse: “Akarok-e részvényeket vagy kötvényeket?”. A legtöbb ember számára a válasz nem az, hogy “az egyiket akarom” vagy “a másikat akarom”, hanem az, hogy “Igen, mindkettőt akarom”, majd kiválasztja a kettő kombinációját. Ezután eldönti, hogy melyik eszközzel valósítja meg az eszközallokációs döntését, függetlenül attól, hogy ez a befektetési eszköz befektetési alapok, tőzsdén kereskedett alapok vagy egyedi értékpapírok.

Ezzel vagy bármely más személyes pénzügyi témával kapcsolatban további információért forduljon hozzánk a Pure Financialnél.