Hvad er en investering?

Dette indlæg vil forklare forskellene mellem obligationer vs. aktier vs. investeringsfonde vs. børshandlede fonde, men før vi gør det, er vi nødt til at definere “en investering”. På det mest grundlæggende niveau repræsenterer en investering at give afkald på det nuværende forbrug for at købe noget i fremtiden. Med andre ord, i stedet for at købe en banan i dag, sætter jeg mine penge til side, så jeg kan købe to bananer i fremtiden. Hvorfor skulle jeg gøre det? Måske har jeg flere bananer, end jeg har brug for i dag. Eller måske vil jeg bare rigtig gerne kunne købe flere bananer i fremtiden.

Forventet afkast

For at bestemme den sats, som jeg kræver for min investering, skal der være en form for kompensation for at give afkald på det nuværende forbrug. Denne kompensation er en forventet afkastningsgrad. Hvis jeg vil investere mine penge til fremtiden, og der er stor sikkerhed omkring, hvornår jeg får dem tilbage, og hvor meget jeg får dem tilbage, har jeg ikke brug for så meget kompensation. Hvis jeg derimod ikke er sikker på, at jeg nogensinde får mine penge at se igen, eller hvis jeg ikke ved, hvor stort et afkast jeg får, vil jeg have mere kompensation for at investere. Og det fører os til aktier og obligationer.

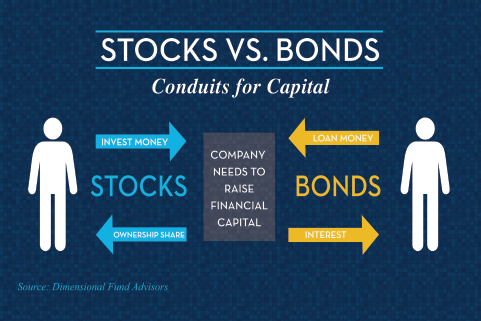

Hvad er en aktie?

Med en aktie er der en stor usikkerhed omkring det fremtidige afkast af aktier. Det er ikke en kontraktlig forpligtelse, det er en ejerandel. Når jeg køber en aktie, har de ikke en juridisk kontrakt, der siger, at de skal betale mig en bestemt sats. Der er udbytte, men hvis det ikke bliver betalt, sker der ikke meget eller intet på virksomhedssiden. Måske falder aktiekursen endda. Hvis jeg vil købe en aktie, vil jeg kræve et højere afkast end en obligation. Jo mere volatil aktien er, jo lavere udbytte udbetaler den måske, jo mindre bevist er dens forretningsmodel, og jo højere er mit afkastkrav.

En investering er et fremtidigt forbrug i bytte for et nuværende forbrug – med et afkastkrav. Aktier er generelt mere risikable og aggressive end obligationer, men med en højere krævet afkastprocent. Hvilket får os til at eje aktier og obligationer i min portefølje.

Hvad er en obligation?

En obligation er en kontraktlig forpligtelse med en udsteder, som kræver, at de skal betale mig, ellers er de juridisk set i betalingsstandsning. Hvis jeg køber en statsobligation, låner jeg penge til den føderale regering. Hvis de ikke betaler mig tilbage, er de teknisk set i betalingsstandsning. Det er den samme situation med en virksomhed: Hvis jeg låner penge til en virksomhed, er de kontraktligt forpligtet til at betale mig tilbage. Det er en virksomhedsobligation. Jo mindre kreditværdig virksomheden er, jo højere er den afkastprocent, som jeg vil kræve. Det skyldes, at det er mindre sandsynligt, at de vil betale mig tilbage, eller med andre ord, at jeg har mindre tillid til, at de vil have mulighed for at betale mig tilbage. På samme måde gælder det, at jo længere tid jeg investerer mine penge, jo mere afkast ønsker jeg. Hvis jeg låner mine penge ud i løbet af natten, har jeg ikke brug for et højt afkast. Hvis jeg låner dem ud i 30 år, vil jeg have et højere afkast, for hvem ved? Der kan ske meget i den periode.”

Hvorfor vil jeg købe obligationer?

Når jeg køber obligationer, køber jeg obligationer af tre grunde:

- Indkomst

- Diversificering

- Sikkerhed

Indkomst: Indkomst fra obligationer kommer i form af en kupon. Obligationer betaler som regel halvårlige renter. Ved udløb får jeg så min hovedstol tilbage. Det er en værdifuld funktion, især når jeg forsøger at generere en løncheck fra min portefølje.

Diversificering: Ofte bevæger obligationer sig i den modsatte retning af aktier. Hvis aktierne går op, klarer obligationerne sig måske ikke lige så godt. Når aktierne falder, eller når de er i et bear market, har obligationer tendens til at klare sig OK. Det er dog ikke altid tilfældet. Det viser sig, at i perioder, hvor inflationen er over 3 %, har aktier og obligationer tendens til at bevæge sig i samme retning. Dette kaldes korrelation, når ligheden mellem aktiers og obligationers afkast vokser og bevæger sig mod 1,0, eller bevæger sig i samme retning, i takt med at inflationen stiger. I andre miljøer er der tendens til at være meget lidt korrelation. Derfor kan jeg godt lide at kombinere de to aktivklasser.

Sikkerhed: Jeg nævnte, at obligationer nogle gange falder, eller at de ikke klarer sig lige så godt som aktier, men et dårligt år på obligationsmarkedet er meget anderledes end et dårligt år på aktiemarkedet. Faktisk var det værste år for obligationer i de sidste tre årtier 1994, hvor obligationsmarkedet, målt på de store indekser, faldt med ca. 3 pct. 1 3 pct. er en dårlig dag på aktiemarkedet, men det er det værste år i mange årtier for obligationer. Dette illustrerer, hvordan obligationer har en tendens til at være en meget sikrere aktivklasse end aktier. På grund af denne sikkerhed og diversificering ønsker man ikke at være overdrevent aggressiv i bestræbelserne på at opnå indkomst fra sine obligationer. Du vil have indkomst, selvfølgelig, men husk: Obligationer bør også opfylde de to andre funktioner, nemlig indkomst og diversificering. Højrenteobligationer, obligationer fra nye markeder, præfererede værdipapirer, banklån og andre mere risikable typer obligationer giver måske mere indkomst, men de opfylder måske ikke de vigtige hensyn til diversificering og sikkerhed, som du leder efter, når du beslutter dig for at købe obligationer. Obligationer med kort til mellemlang løbetid (f.eks. 10 år og derunder), af høj kvalitet og med en god kreditværdighed kan opfylde alle tre funktioner, nemlig indkomst, diversificering og sikkerhed.

Bør du investere i obligationer? Se dette blogindlæg for at hjælpe dig med at beslutte dig.

Hvorfor skulle jeg købe aktier?

Når du beslutter dig for at købe aktier, er det, fordi du leder efter vækst. Det vil sige, at du har brug for, at din portefølje vokser med en vis afkastprocent over tid for at opfylde dine finansielle mål. Det er her, at inflationen kommer ind over tid, og du har brug for aktivklasser, der holder trit med eller måske endda overgår inflationen – og det er det, aktier gør. Virksomhedernes udbytte kan vokse. Et godt selskab kan øge sit udbytte over tid. Du kan se en kapitalforøgelse, hvis virksomhedens overskud, vækstudsigter eller udbytte stiger. Ideen med at købe aktier er, at man ved at tilføje dem til en portefølje får et højere forventet afkast over tid.

I et hypotetisk eksempel ligger det langsigtede gennemsnit for obligationer måske et sted i intervallet 3 til 5 procent, afhængigt af hvilken type obligationer jeg køber. Det langsigtede gennemsnit for aktier ligger måske et sted i intervallet 6 til 10 procent, afhængigt af min tidsramme og typen af aktier. Ved at købe både aktier og obligationer i en vis blanding – mange vælger 60/40, 50/50, 70/30 eller omvendt – får jeg en blandet portefølje, der giver et afkast på 5-6 %. Jeg vil have langt mindre volatilitet end hvis jeg kun køber aktier, og et højere afkast end hvis jeg kun køber obligationer.

Hvilket investeringsmiddel skal jeg bruge?

Når det er tid til at beslutte, hvilken type investering jeg skal købe, har jeg et valg. Jeg har truffet beslutningen om at købe aktier eller obligationer eller begge dele. Nu er jeg nødt til at vælge et instrument. Det kan være individuelle værdipapirer, det kan være gensidige fonde, eller det kan være børshandlede fonde, ofte kaldet ETF’er.

Aktier og obligationer er anderledes end gensidige fonde og ETF’er

Individuelle værdipapirer er præcis, hvad navnet antyder. Jeg går ud og køber en individuel aktie. Microsoft, General Electric, Apple og lignende. Eller en individuel obligation, f.eks. en kommunal obligation eller en statsobligation. Nu er det gode ved det, at jeg vælger præcis det, jeg vil have. Jeg ved præcis, hvad jeg ejer. Desuden er der ingen løbende gebyrer eller administrationsomkostninger. Den dårlige side er, at jeg er ansvarlig for den løbende forvaltning, research og due diligence af denne portefølje. Jeg er også selv ansvarlig for at overvåge porteføljen. De fleste mennesker er ikke professionelle kredit- eller værdipapiranalytikere, så de påtager sig en funktion, som de måske ikke har uddannelse til. Afhængigt af størrelsen af din portefølje kan det også være vanskeligt at opnå en passende diversificering med individuelle værdipapirer. Det er derfor, at gensidige fonde og børshandlede fonde blev oprettet.

Gensidige fonde og børshandlede fonde (ETF’er)

Gensidige fonde og børshandlede fonde er ikke investeringer i den forstand, som en aktie eller en obligation er det. Aktier og obligationer er aktivklasser. Gensidige fonde og ETF’er er puljeinvesteringsinstrumenter, hvor en række investorers penge samles for at købe store blokke eller store samlinger af værdipapirer.

For- og ulemper ved gensidige fonde og ETF’er

Ejer du en gensidig fond eller en ETF, får du øjeblikkelig diversificering. Det giver dig også professionel forvaltning. Det er de positive sider ved gensidige fonde eller børshandlede fonde. Ulempen er naturligvis, at du får mindre kontrol over, hvad du ejer. Når du køber en investeringsfond eller en ETF, har du ingen kontrol over eller indflydelse på, hvad der går ind eller ud af den. Det kan være en aktiv beslutning på baggrund af en fondsforvalter, der beslutter, hvad der går ind og ud – en person, som bør være en uddannet professionel kredit- eller værdipapiranalytiker. Det, der går ind eller ud af investeringsfonden eller ETF’en, kan også være regelbaseret. F.eks. en S&P 500-fond, der kun køber aktier i S&P 500-fonden. Uanset hvad har du i sidste ende ikke noget at sige til, hvad du ejer.

Der er også løbende udgifter forbundet med ETF’er og investeringsfonde, som skal tages i betragtning. Når det er sagt, er udgifterne med mange gensidige fonde og ETF’er i denne tid relativt lave med mange gensidige fonde og ETF’er i dag. Og hvis du shopper rundt, bør du være i stand til at afbøde udgifterne i rimelig grad.

Læs mere om, om ETF’er er det rigtige for din portefølje ved at lytte til podcast episode #113: Der er naturligvis fordele og ulemper ved at eje individuelle værdipapirer, eller ved at eje investeringsforeninger eller ved at eje ETF’er, som med alt andet inden for investering. I sidste ende vil det for mange, mange mennesker være de puljeformede køretøjer, der giver mest mening. Individuelle værdipapirer kan være velegnede til at supplere dine beholdninger, men for mange mennesker vil grundlaget for deres portefølje være disse puljeinstrumenter, investeringsforeninger og børshandlede fonde, der fokuserer på relativt lave omkostninger, relativt bred spredning og en relativt konsekvent investeringsstil.

Sammenfattende

Når det drejer sig om investering, er din første opgave at beslutte: “Vil jeg have aktier vs. obligationer?” For de fleste mennesker er svaret ikke: “Jeg vil have det ene” eller “Jeg vil have det andet”, det er: “Ja, jeg vil have begge dele”, og så skal du vælge din kombination af de to. Derefter vil du beslutte, hvilket middel du vil bruge til at gennemføre dine valg af aktivfordeling, uanset om dette middel til dine investeringer er gensidige fonde, børshandlede fonde eller individuelle værdipapirer.

For yderligere oplysninger om dette eller ethvert andet emne om personlig økonomi kan du kontakte os hos Pure Financial.