Vad är en investering?

Detta inlägg kommer att förklara skillnaderna mellan obligationer vs aktier vs fonder vs fonder vs börshandlade fonder, men innan vi gör det måste vi definiera ”en investering”. På den mest grundläggande nivån innebär en investering att man avstår från nuvarande konsumtion för att köpa något i framtiden. Med andra ord, i stället för att köpa en banan i dag lägger jag undan mina pengar så att jag kan köpa två bananer i framtiden. Varför skulle jag göra det? Kanske har jag fler bananer än jag behöver i dag. Eller så kanske jag bara verkligen vill kunna köpa flera bananer i framtiden.

förväntad avkastning

För att bestämma den ränta som jag kräver för min investering måste det finnas någon form av kompensation för att avstå från nuvarande konsumtion. Denna kompensation är en förväntad avkastning. Om jag ska investera mina pengar för framtiden, och det finns en stor säkerhet kring när jag kommer att få tillbaka dem och hur mycket jag kommer att få tillbaka dem, behöver jag inte så mycket kompensation. Om jag däremot inte är säker på att jag någonsin kommer att få se mina pengar igen, eller om jag inte vet vilken typ av avkastning jag kommer att få, vill jag ha mer ersättning för att investera. Och det leder oss till aktier och obligationer.

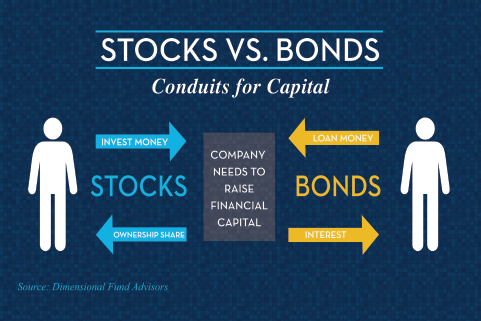

Vad är en aktie?

Med en aktie finns det en stor osäkerhet kring den framtida avkastningen på aktier. Det är inte en avtalsförpliktelse, det är en ägarandel. När jag köper en aktie har de inget juridiskt kontrakt som säger att de måste betala mig en viss ränta. Det finns utdelningar, men om de inte betalas ut händer det lite eller ingenting på företagssidan. Kanske sjunker aktiekursen till och med. Om jag ska köpa en aktie kommer jag att kräva en högre avkastning än en obligation. Ju mer volatil aktien är, kanske ju lägre utdelningar den betalar, desto mindre beprövad är dess affärsmodell och desto högre är mitt avkastningskrav.

En investering är en framtida konsumtion i utbyte mot nuvarande konsumtion – med ett avkastningskrav. Aktier är i allmänhet mer riskfyllda och aggressiva än obligationer, men med högre avkastningskrav. Vilket leder till att vi äger aktier och obligationer i min portfölj.

Vad är en obligation?

En obligation är en avtalsenlig förpliktelse med en emittent som kräver att de betalar mig, annars är de juridiskt sett i obestånd. Om jag köper en statsobligation lånar jag ut pengar till den federala regeringen. Om de inte betalar tillbaka till mig är de tekniskt sett i obestånd. Det är samma sak med ett företag: Om jag lånar ut pengar till ett företag är de avtalsmässigt skyldiga att betala tillbaka till mig. Det är en företagsobligation. Ju mindre kreditvärdigt företaget är, desto högre avkastning kräver jag. Detta beror på att det är mindre troligt att de kommer att betala tillbaka till mig, eller med andra ord har jag mindre förtroende för att de kommer att ha förmågan att betala tillbaka till mig. På samma sätt gäller att ju längre jag investerar mina pengar, desto högre avkastning vill jag ha. Om jag lånar ut mina pengar över en natt behöver jag inte en hög avkastning. Om jag lånar ut dem i 30 år vill jag ha en högre avkastning, för vem vet? Mycket kan hända under den perioden.

Varför skulle jag köpa obligationer?

När jag köper obligationer köper jag obligationer av tre anledningar:

- Inkomst

- Diversifiering

- Säkerhet

Inkomst: Inkomst från obligationer kommer i form av en kupong. Obligationer betalar, i allmänhet, halvårlig ränta. På förfallodagen får jag sedan tillbaka mitt kapital. Det är en värdefull funktion, särskilt när jag försöker generera en lön från min portfölj.

Diversifiering: Oftast rör sig obligationer i motsatt riktning mot aktier. Om aktierna går upp kanske obligationerna inte presterar lika bra. När aktierna faller, eller när de befinner sig i en björnmarknad, brukar obligationer klara sig bra. Så är inte alltid fallet. Det visar sig att under perioder då inflationen ligger över 3 % tenderar aktier och obligationer att röra sig i samma riktning. Detta kallas korrelation när likheten mellan aktiers och obligationers avkastning ökar och rör sig mot 1,0, eller rör sig i samma riktning, när inflationen stiger. I andra miljöer tenderar korrelationen att vara mycket liten. Det är därför jag gillar att kombinera de två tillgångsklasserna.

Säkerhet: Jag nämnde att obligationer ibland faller, eller att de inte klarar sig lika bra som aktier, men ett dåligt år på obligationsmarknaden är mycket annorlunda än ett dåligt år på aktiemarknaden. Faktum är att det sämsta året för obligationer under de senaste tre decennierna var 1994, då obligationsmarknaden, mätt med stora index, föll med cirka 3 procent.1 3 procent är en dålig dag på aktiemarknaden, men det är det sämsta året på många decennier för obligationer. Detta illustrerar hur obligationer tenderar att vara en mycket säkrare tillgångsklass än aktier. På grund av denna säkerhet och diversifiering vill du inte vara alltför aggressiv när du söker inkomster från dina obligationer. Du vill ha inkomster, visst, men kom ihåg: obligationer bör också uppfylla de andra två funktionerna inkomst och diversifiering. Högränteobligationer, obligationer från tillväxtmarknader, preferensobligationer, banklån och andra mer riskfyllda typer av obligationer kan ge högre inkomster, men de uppfyller kanske inte de viktiga överväganden om diversifiering och säkerhet som du letar efter när du bestämmer dig för att köpa obligationer. Obligationer med kort till medellång löptid (till exempel 10 år eller kortare), av hög kvalitet och med en kreditvärdering av hög kvalitet kan uppfylla alla tre funktionerna inkomst, diversifiering och säkerhet.

Bör du investera i obligationer? Kolla in det här blogginlägget för att hjälpa dig att bestämma dig.

Varför skulle jag köpa aktier?

När du bestämmer dig för att köpa aktier är det för att du är ute efter tillväxt. Detta innebär att du behöver att din portfölj växer med en viss avkastning över tid för att uppfylla dina finansiella mål. Det är här som inflationen kommer in över tid, och du behöver tillgångsklasser som håller jämna steg med, eller kanske till och med överträffar inflationen – och det är vad aktier gör. Företagens utdelningar kan växa. Ett bra företag kan öka sin utdelning med tiden. Du kan se kapitaltillväxt om företagets vinster, tillväxtutsikter eller utdelningar ökar. Tanken med att köpa aktier är att du genom att lägga till dem i en portfölj får högre förväntad avkastning över tid.

I ett hypotetiskt exempel kanske det långsiktiga genomsnittet för obligationer ligger någonstans i intervallet 3 till 5 procent, beroende på vilken typ av obligationer jag köper. Det långsiktiga genomsnittet för aktier ligger kanske någonstans mellan 6 och 10 procent, beroende på min tidsram och typen av aktier. Genom att köpa både aktier och obligationer i en viss blandning – många väljer 60/40, 50/50, 70/30 eller vice versa – får jag en blandad portfölj som ger en avkastning på 5-6 procent. Jag kommer att ha mycket mindre volatilitet än om jag bara köper aktier och högre avkastning än om jag bara köper obligationer.

Vilket investeringsinstrument ska jag använda?

När det är dags att bestämma vilken typ av investering jag ska köpa har jag ett val. Jag har bestämt mig för att köpa aktier eller obligationer eller både och. Nu måste jag välja ett investeringsinstrument. Det kan vara enskilda värdepapper, det kan vara värdepappersfonder eller det kan vara börshandlade fonder, ofta kallade ETF:er.

Aktier och obligationer är annorlunda än värdepappersfonder och ETF:er

Individuella värdepapper är precis vad namnet antyder. Jag går ut och köper en enskild aktie. Microsoft, General Electric, Apple och liknande. Eller en enskild obligation, till exempel en kommunobligation eller en statsobligation. Det som är bra med det är att jag väljer exakt vad jag vill ha. Jag vet exakt vad jag äger. Dessutom finns det inga löpande avgifter eller förvaltningskostnader. Den dåliga delen är att jag är ansvarig för den löpande förvaltningen, forskningen och noggrannheten i portföljen. Jag är också ansvarig för att övervaka portföljen själv. De flesta människor är inte professionella kredit- eller värdepappersanalytiker, så de tar på sig en funktion som de kanske inte har utbildning för. Beroende på portföljens storlek kan det också vara svårt att få en lämplig diversifiering med enskilda värdepapper. Det är därför som värdepappersfonder och börshandlade fonder kom till.

Myntfonder och börshandlade fonder (ETF:er)

Myntfonder och börshandlade fonder är inte investeringar i den mening som en aktie eller en obligation är. Aktier och obligationer är tillgångsklasser. Mutual funds och ETF:er är poolade investeringsinstrument, där ett antal investerares pengar samlas för att köpa stora block eller stora samlingar av värdepapper.

Fördelar och nackdelar med mutual funds och ETF:er

Om du äger en mutual fund eller en ETF får du omedelbar diversifiering. Det ger dig också en professionell förvaltning. Det är de positiva aspekterna av värdepappersfonder eller börshandlade fonder. Nackdelen är naturligtvis att du får mindre kontroll över vad du äger. När du väl har köpt en värdepappersfond eller en ETF har du ingen kontroll eller inflytande över vad som går in i eller ut ur den. Det kan vara ett aktivt beslut på grundval av en förvaltare av den gemensamma fonden som bestämmer vad som går in och ut – någon som bör vara en utbildad professionell kredit- eller värdepappersanalytiker. Det som går in i eller ut ur den gemensamma fonden eller ETF:n kan också vara regelbaserat. Till exempel en S&P 500-fond som endast köper aktier i S&P 500. Oavsett vilket har du i slutändan inget att säga till om vad du äger.

Det finns också löpande kostnader för ETF:er och värdepappersfonder som måste tas med i beräkningen. Med det sagt, med många värdepappersfonder och ETF:er i dagens läge är kostnaderna relativt låga. Och om du handlar runt bör du kunna minska kostnaderna i rimlig utsträckning.

Lär dig mer om huruvida ETF:er är rätt för din portfölj genom att lyssna på podcastavsnitt #113: Det finns naturligtvis för- och nackdelar, precis som med allt annat när det gäller investeringar, att äga enskilda värdepapper, eller att äga värdepappersfonder, eller att äga ETF:er. I slutändan är det för många, många människor de samlade fordonen som kommer att vara mest meningsfulla. Enskilda värdepapper kan vara lämpliga för att komplettera ditt innehav, men för många människor kommer grunden för deras portfölj att vara dessa samlade instrument, värdepappersfonder och börshandlade fonder som fokuserar på relativt låga kostnader, relativt bred diversifiering och en relativt konsekvent investeringsstil.

Sammanfattningsvis

När det kommer till investeringar är din första uppgift att bestämma dig för: ”Vill jag ha aktier kontra obligationer?”. För de flesta människor är svaret inte ”Jag vill ha det ena” eller ”Jag vill ha det andra”, utan det är ”Ja, jag vill ha båda” och sedan välja din kombination av de två. Därefter skulle du bestämma vilket fordon du ska använda för att genomföra dina val av tillgångsfördelning, oavsett om det fordonet för dina investeringar är värdepappersfonder, börshandlade fonder eller enskilda värdepapper.

För mer information om detta eller något annat ämne som rör privatekonomi kan du kontakta oss på Pure Financial.