Când oamenii își închipuie că investesc, își imaginează un Gordon Gekko cu fața roșie care țipă tranzacții la telefon sau o piață bursieră haotică în care poți la fel de ușor să-ți pierzi economiile de-o viață ca și cum le-ai vedea crescând în fiecare zi. Dar, vă rog, vă rog, haideți să schimbăm imaginea. Investițiile nu trebuie să fie complicate. De fapt, pentru marea majoritate dintre noi, nu ar trebui să fie. Puteți să investiți și să vă construiți o avere, reflectând toleranța dvs. unică la risc, cu doar trei fonduri.

Tabel de materii

Ce este portofoliul cu trei fonduri?

Portofoliul de investiții cu trei fonduri este o modalitate simplă și cu costuri reduse de a obține o diversificare puternică și randamente solide pe termen lung investind în fonduri indexate. Fondurile indexate vă oferă o diversificare completă a pieței și vă garantează randamente de piață, ceea ce marea majoritate a fondurilor cu costuri mai mari, gestionate activ, nu pot depăși. Este o metodologie popularizată de Bogleheads, o comunitate de investitori care s-a dezvoltat în jurul lui John Bogle, fondatorul Vanguard.

Vanguard este cel mai mare administrator de fonduri indexate din lume și are comisioane de investiții foarte mici. Având în vedere că îi folosesc exclusiv pentru investițiile mele, am de gând să construiesc un portofoliu cu trei fonduri folosind fondurile lor și comisioanele actuale. Cu toate acestea, Fidelity și Schwab oferă, de asemenea, opțiuni de fonduri indexate cu costuri reduse și poate doriți să luați în considerare această cale.

1 – Acțiuni americane

Nu puteți începe un portofoliu de investiții fără acțiuni americane! Warren Buffett, considerat unul dintre cei mai buni investitori din lume, afirmă de fapt că un portofoliu 90% S&P 500, 10% obligațiuni ar funcționa pentru majoritatea familiilor! Pentru a obține o expunere diversificată la acțiuni americane, ați putea merge pe una din cele două căi:

Vanguard 500 Index Admiral Shares (VFIAX, 0,04% rata cheltuielilor): Acest fond indexat urmărește indicele S&P 500, care este compus aproximativ din cele mai mari 500 de companii americane cotate la bursă. Investiția într-un astfel de fond indexat vă garantează că veți obține randamentul pieței, ceea ce este impresionant în condițiile în care peste 90% dintre fondurile gestionate activ nu reușesc acest lucru.

Rețineți că, pentru a obține cel mai mic comision de 0,04%, trebuie să aveți cel puțin 10.000 de dolari pentru a plasa în acest fond unic. Dacă nu aveți, ați putea lua în considerare Vanguard S&P 500 ETF (ticker: VOO), care are aceeași rată a cheltuielilor de 0,04% și niciun minim de investiție.

Vanguard Total Stock Market Index Admiral Shares (VTSAX, 0,04% rată a cheltuielilor): Indicele S&P 500 include doar cele mai mari companii americane cotate la bursă, ceea ce înseamnă că nu aveți expunere la miile de alte companii mai mici de pe piață. Dacă doriți o expunere la întreaga piață, cu o diversitate ceva mai mare și cu creșterea potențial mai mare a numelor mai mici, ar trebui să investiți în indicele total al pieței bursiere.

Similar cu acțiunile Admiral Index S&P, aveți nevoie de 10.000 de dolari pentru a investi în indicele Total Stock Market Index al Vanguard. Cu toate acestea, există un ETF Vanguard Total Stock Market ETF (ticker: VTI), cu aceeași rată a cheltuielilor de 0,04% și fără un minim de investiții.

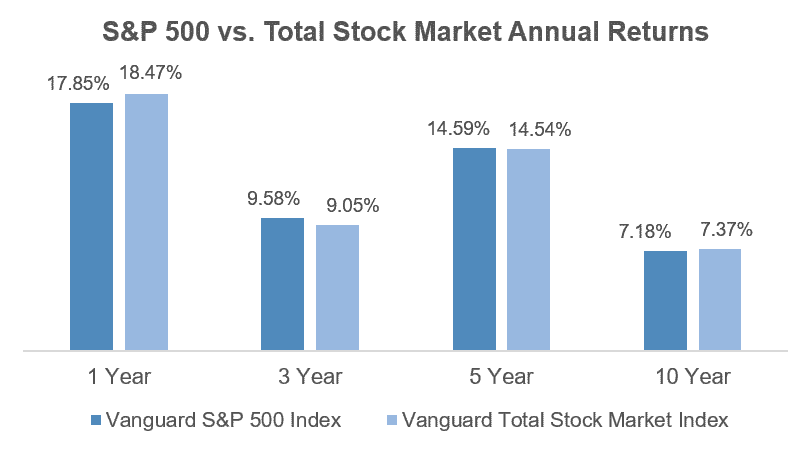

De-a lungul timpului, diferențele de randament între S&P 500 și Total Stock Market Index au fost destul de minime. Acest lucru se datorează faptului că până și indicele Total Stock Market Index este puternic legat de cele mai mari companii, deoarece este încă alocat pe baza dimensiunii fiecărei companii în piața totală. Ambele sunt bine diversificate și la fel de puțin costisitoare, așa că puteți alege ce fond este cel mai bun pentru dumneavoastră.

2 – Obligațiuni americane

Dacă sunteți tânăr și vă simțiți confortabil cu volatilitatea (oscilații majore în sus și în jos ale investițiilor dumneavoastră), s-ar putea să fiți mulțumit doar cu acțiuni. Cu toate acestea, dacă doriți să adăugați o anumită diversitate și stabilitate a clasei de active în portofoliul dumneavoastră, următorul pas este să adăugați obligațiuni. Obligațiunile au randamente pe termen lung mai mici decât acțiunile, dar sunt de obicei mai stabile și sunt corelate negativ cu acțiunile, ceea ce este ideal pentru diversificare (atunci când acțiunile scad, obligațiunile cresc de obicei). Deși există o mulțime de fonduri de obligațiuni, aici am un favorit clar.

Vanguard Total Bond Market Index Admiral Shares (VBTLX, 0,05% rata cheltuielilor): Indicele Total Bond Market Index este format din peste 60% din obligațiuni guvernamentale americane, restul fiind obligațiuni corporative „investment grade”. „Investment grade” înseamnă că agențiile de rating au stabilit că societățile care emit obligațiunile au o situație financiară bună și că este probabil să plătească creditorii (oricine deține obligațiunile – deci, dumneavoastră!) înapoi.

Încă o dată, dacă nu aveți cei 10.000 de dolari pentru un fond Admiral, ați putea achiziționa Vanguard’s Total Bond Market ETF (ticker: BND), care are același comision de 0,05% și nu are investiții minime.

Nota: Dacă folosiți alte fonduri de obligațiuni sau alți furnizori de fonduri indexate, asigurați-vă că verificați compoziția portofoliului. Fondurile denumite fonduri de obligațiuni cu „randament ridicat” sau care au ratinguri de credit sub Baa oferă randamente curente și randamente pe termen lung mai mari, dar nimic nu este gratuit. Aceste companii sunt mai riscante și, ca atare, obligațiunile lor sunt mai volatile. De asemenea, datoriile cu randament ridicat sunt mai strâns corelate cu piața bursieră, ceea ce reduce beneficiul de diversificare. Acesta este motivul pentru care celălalt nume al obligațiunilor cu randament ridicat pe piață este „junk.”

3 – Acțiuni internaționale

După cum am menționat mai sus, Warren Buffett crede că majoritatea familiilor se pot opri la un portofoliu cu două fonduri. John Bogle, fondatorul Vanguard, este de acord. Cu toate acestea, ambii remarcă faptul că aceasta este o preferință pentru simplitate în detrimentul unei recomandări testate istoric. Unii investitori, inclusiv Buffett și Bogle, sunt de părere că deja obțineți o expunere internațională prin intermediul pieței bursiere americane, deoarece majoritatea marilor companii cotate la bursă sunt întreprinderi globale care generează profituri în străinătate.

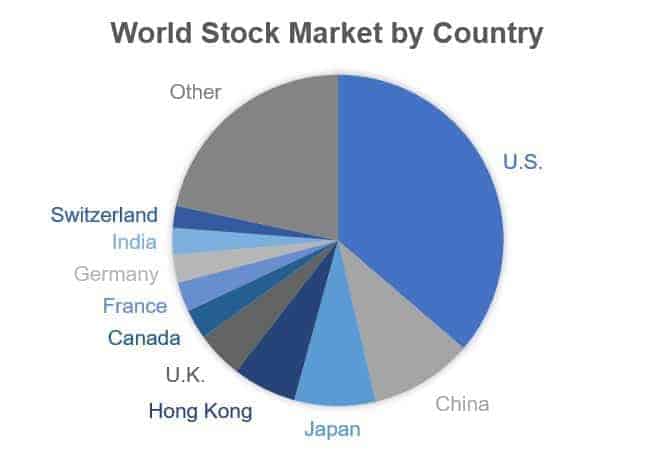

În timp ce este greu să te contrazici cu superstarurile în materie de investiții, sunt mulți cei care văd beneficiile investițiilor în acțiuni internaționale. În primul rând, trăim într-o lume globală. A crede că acțiunile americane vor avea performanțe mai bune pe termen lung decât alte piețe dezvoltate este, în cel mai bun caz, naționalist și, în cel mai rău caz, lipsit de viziune. La sfârșitul anului 2016, piața bursieră americană reprezenta 36% din totalul pieței globale. Sunteți dispuși să nu aveți o expunere directă la peste 60% din piață? Dacă nu, puteți adăuga câteva acțiuni internaționale în portofoliul dvs. pentru clasicul echilibru cu trei fonduri!

Vanguard Total International Stock Index Admiral Shares (VTIAX, 0,11% rata cheltuielilor): Acest fond vă oferă expunere atât la piețele bursiere dezvoltate, cât și la cele emergente din întreaga lume, cu excepția SUA. La fel ca în cazul celorlalte exemple, dacă nu aveți 10.000 de dolari pentru a investi doar în alocarea internațională, există un Vanguard Total International Stock ETF (ticker: VXUS) cu aceeași rată de 0,11 %.11% și o expunere foarte asemănătoare la investiții.

Rețineți că, în timp ce anumite piețe internaționale, cum ar fi Europa și Japonia, sunt bine dezvoltate și lichide (ușor de tranzacționat fără a afecta prețurile), adăugarea unui fond internațional poate adăuga volatilitate la portofoliul dvs. Investițiile în economiile emergente sunt riscante, deoarece vă puteți confrunta cu intervenții guvernamentale, cu schimbări majore ale condițiilor macroeconomice și cu oscilații mari ale prețurilor, pur și simplu din cauza faptului că piețele sunt mai mici și mai puțin lichide. De asemenea, introduceți riscul valutar, pe care nu îl aveți în mod direct atunci când toate investițiile dvs. sunt în moneda națională. Din acest motiv, deși piețele internaționale reprezintă peste 60% din totalul pieței bursiere globale, majoritatea investitorilor își mențin expunerea internațională sub cea americană.

Rezumat: De ce să folosiți un portofoliu cu trei fonduri?

Una dintre cele mai frecvente întrebări pe care le primesc în legătură cu portofoliul cu trei fonduri este: „Este un portofoliu cu trei fonduri cu adevărat mai bun decât să folosești doar un fond de pensionare cu dată țintă?”. Așa că, înainte ca întrebarea să înceapă să apară aici, m-am gândit să răspund la ea!

Pentru un investitor care dorește un portofoliu de investiții complet lipsit de intervenții, în care ar putea doar să își configureze depozitele automate și să uite de ele timp de 20 de ani, nu, un portofoliu cu trei fonduri s-ar putea să nu fie mai bun. Cele trei fonduri ale dvs. vor crește cu rate diferite, acțiunile crescând de obicei mai repede decât obligațiunile, dezechilibrându-vă alocarea activelor. Dacă sunteți un investitor care nu pune mâna, nu veți dori să intrați periodic pentru a corecta acest dezechilibru, astfel încât, pe măsură ce vă apropiați de pensie, veți avea de fapt o alocare mai mare de acțiuni decât la început. Acest lucru este riscant și opusul strategiei tipice de a trece la siguranță pe măsură ce vă apropiați de pensie.

Alternativ, portofoliul cu trei fonduri are unele beneficii pentru investitorul DIY care este dispus să fie un pic mai îndatoritor. Cu siguranță nu aveți nevoie de o diplomă în finanțe pentru a gestiona un portofoliu cu trei fonduri și există câteva aspecte pozitive majore de luat în considerare.

- Voi plăti comisioane mai mici. Cu comisioanele actuale ale Vanguard, ați putea construi un portofoliu cu trei fonduri care să aibă 65% acțiuni americane, 20% obligațiuni și 15% acțiuni internaționale pentru 0,05% față de costul actual al unui fond Vanguard Target Date Retirement de 0,16%. Deși ambele structuri de comisioane sunt foarte scăzute, mai ales dacă luăm în considerare comisioanele asociate fondurilor gestionate în mod activ, economiile fac totuși o anumită diferență pe termen lung.

- Dumneavoastră controlați alocarea activelor. Cu un fond Target Date, reechilibrarea automată între clasele de active este determinată de managerul fondului, nu de dumneavoastră. Dacă acesta decide brusc că vrea să fie în mai multe acțiuni internaționale, tu ești alături de el. În cazul în care acest lucru îi afectează pe cei mai mulți oameni este trecerea lentă la o expunere mai mare la obligațiuni pe măsură ce vă apropiați de pensie. Deși acest lucru sporește stabilitatea portofoliului, scade randamentele. Dacă vă simțiți mai confortabil cu o expunere mai mare la risc, fie din preferințe, fie din cauza situației personale, un portofoliu cu trei fonduri vă permite să vă mențineți investițiile direct în concordanță cu obiectivele dumneavoastră.

- Veți depăși performanța marii majorități a fondurilor gestionate activ. Potrivit lui Bill Miller, celebrul investitor care a condus Legg Mason Capital Management în perioada 1991-2005, bătând piața în fiecare an, a spus odată că seria sa a fost „poate 95% noroc”. Adevărul este că peste 91% dintre fondurile supraviețuitoare au subperformat pieței din 1982. Acest număr crește dacă includeți fondurile care au eșuat. Având în vedere că putem vedea managerii de succes doar în retrospectivă, cumpărarea pieței garantează practic că îi veți bate pe majoritatea profesioniștilor pe termen lung.

- Alte beneficii: Eficient din punct de vedere fiscal, simplu, ușor de gestionat, fără riscul managerilor de fonduri și multe altele!

Puteți alege să faceți lucrurile atât de complicate sau de scumpe pe cât doriți atunci când vine vorba de investiții. Dar trei fonduri. De atât este nevoie pentru a-ți construi averea. Nu o diplomă în finanțe, tranzacționare zilnică nesfârșită sau ani de zile pe Wall Street, ci abilitatea de a alege un plan de investiții simplu, cu costuri reduse și de a te ține de el pe termen lung.

Cum stai cu sănătatea banilor tăi?

Vă întrebați dacă faceți lucrurile corecte cu banii sau pe ce ar trebui să vă concentrați în continuare? Descărcați lista noastră rapidă de verificare a sănătății financiare și vedeți unde vă situați!

.