Ce este o investiție?

Acest articol va explica diferențele dintre obligațiuni vs. acțiuni vs. fonduri mutuale vs. fonduri tranzacționate la bursă, dar înainte de a face acest lucru, trebuie să definim „o investiție”. La cel mai elementar nivel, o investiție reprezintă renunțarea la consumul curent pentru a cumpăra ceva în viitor. Cu alte cuvinte, în loc să cumpăr o banană astăzi, îmi pun deoparte banii pentru a putea cumpăra două banane în viitor. De ce aș face acest lucru? Poate că am mai multe banane decât am nevoie astăzi. Sau poate că pur și simplu îmi doresc cu adevărat să pot cumpăra mai multe banane în viitor.

Renturnare așteptată

Pentru a determina rata pe care o cer pentru investiția mea, trebuie să existe un fel de compensație pentru renunțarea la consumul prezent. Această compensație este o rată de rentabilitate așteptată. Dacă am de gând să-mi investesc banii pentru viitor și există o mare certitudine în legătură cu momentul în care îi voi recupera și cu cât îi voi recupera, nu am nevoie de o compensație atât de mare. Pe de altă parte, dacă nu sunt sigur că îmi voi mai vedea vreodată banii sau dacă nu știu ce fel de rată de rentabilitate voi obține, vreau o compensație mai mare pentru investiții. Și asta ne duce la acțiuni și obligațiuni.

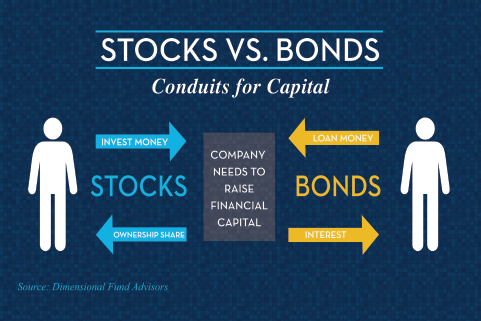

Ce este o acțiune?

În cazul unei acțiuni, există o mare incertitudine în legătură cu randamentul viitor al acțiunilor. Nu este o obligație contractuală, ci o cotă de proprietate. Când cumpăr o acțiune, ei nu au un contract legal care să spună că trebuie să-mi plătească o anumită rată. Există dividende, dar dacă acestea nu sunt plătite, atunci nu se întâmplă nimic sau aproape nimic din partea companiei. Poate că prețul acțiunilor chiar scade. Dacă am de gând să cumpăr o acțiune, voi cere o rată de rentabilitate mai mare decât o obligațiune. Cu cât acțiunea este mai volatilă, poate cu cât dividendele pe care le plătește sunt mai mici, cu cât modelul său de afaceri este mai puțin dovedit și cu atât mai mare este rata mea de rentabilitate cerută.

O investiție este un consum viitor în schimbul unui consum curent – cu o rată de rentabilitate cerută. Acțiunile sunt, în general, mai riscante și mai agresive decât obligațiunile, dar cu rate de rentabilitate cerute mai mari. Ceea ce ne determină să deținem acțiuni și obligațiuni în portofoliul meu.

Ce este o obligațiune?

Obligațiunea este o obligație contractuală cu un emitent care îi obligă să mă plătească, în caz contrar, se află în incapacitate legală de plată. Dacă cumpăr o obligațiune guvernamentală, împrumut bani guvernului federal. Dacă nu-mi plătește înapoi, din punct de vedere tehnic este în incapacitate de plată. Este aceeași situație și în cazul unei companii: Împrumut bani unei companii, aceasta este obligată prin contract să-mi dea banii înapoi. Aceasta este o obligațiune corporativă. Cu cât compania este mai puțin solvabilă, cu atât mai mare va fi rata de rentabilitate pe care o voi cere. Acest lucru se datorează faptului că este mai puțin probabil să îmi returneze banii sau, cu alte cuvinte, am mai puțină încredere că vor avea capacitatea de a mi-i returna. În mod similar, cu cât îmi investesc banii mai mult timp, cu atât mai mare este randamentul pe care îl doresc. Dacă îmi împrumut banii peste noapte, nu am nevoie de un randament ridicat. Dacă îi împrumut pentru 30 de ani, vreau un randament mai mare, pentru că cine știe? Se pot întâmpla multe lucruri în acea perioadă.

De ce aș cumpăra obligațiuni?

Când cumpăr obligațiuni, cumpăr obligațiuni din trei motive:

- Venituri

- Diversificare

- Siguranță

Venituri: Venitul din obligațiuni vine sub forma unui cupon. Obligațiunile plătesc, în general, o dobândă semestrială. Apoi, la scadență, îmi primesc înapoi principalul. Aceasta este o funcție valoroasă, mai ales atunci când încerc să generez un salariu din portofoliul meu.

Diversificare: De cele mai multe ori, obligațiunile se mișcă în direcția opusă acțiunilor. Dacă acțiunile sunt în creștere, este posibil ca obligațiunile să nu aibă o performanță la fel de bună. Când acțiunile scad sau când se află pe o piață bear, obligațiunile tind să se descurce bine. Acest lucru nu se întâmplă întotdeauna. Se pare că, în perioadele în care inflația este de peste 3%, acțiunile și obligațiunile tind să se miște în aceeași direcție. Acest lucru se numește corelație atunci când similitudinea dintre randamentele acțiunilor și obligațiunilor este în creștere și se îndreaptă spre 1,0, sau se deplasează în aceeași direcție, pe măsură ce inflația crește. În alte medii, tinde să existe o corelație foarte mică. Acesta este motivul pentru care îmi place să combin cele două clase de active.

Siguranță: Am menționat că, uneori, obligațiunile scad sau nu se descurcă la fel de bine ca acțiunile, dar un an prost pe piața obligațiunilor este foarte diferit de un an prost pe piața bursieră. De fapt, cel mai prost an pentru obligațiuni din ultimele trei decenii a fost 1994, când piața obligațiunilor, așa cum este măsurată de principalii indici, a scăzut cu aproximativ 3 procente.1 3% este o zi proastă pe piața bursieră, dar este cel mai prost an din multe decenii pentru obligațiuni. Acest lucru ilustrează modul în care obligațiunile tind să fie o clasă de active mult mai sigură decât acțiunile. Datorită acestei siguranțe și diversificării, nu doriți să fiți prea agresiv în căutarea unui venit din obligațiunile dumneavoastră. Vă doriți un venit, desigur, dar nu uitați: obligațiunile ar trebui să satisfacă și celelalte două funcții de venit și diversificare. Obligațiunile cu randament ridicat, obligațiunile de pe piețele emergente, titlurile preferențiale, împrumuturile bancare, alte tipuri de obligațiuni mai riscante pot oferi un venit mai mare, dar s-ar putea să nu îndeplinească considerentele importante de diversificare și siguranță pe care le căutați atunci când decideți să cumpărați obligațiuni. Obligațiunile cu scadență scurtă sau intermediară (să zicem, 10 ani sau mai puțin), de înaltă calitate, cu rating de calitate a investițiilor, pot îndeplini toate cele trei funcții de venit, diversificare și siguranță.

Ar trebui să investiți în obligațiuni? Consultați această postare pe blog pentru a vă ajuta să vă decideți.

De ce aș cumpăra acțiuni?

Când vă decideți să cumpărați acțiuni, este pentru că sunteți în căutarea creșterii. Aceasta este atunci când aveți nevoie ca portofoliul dvs. să crească cu o anumită rată de rentabilitate în timp pentru a vă atinge obiectivele financiare. Aici intervine inflația în timp și aveți nevoie de clase de active care vor ține pasul cu inflația, sau poate chiar o vor depăși – și asta fac acțiunile. Dividendele companiilor pot crește. O companie bună își poate crește dividendele în timp. Este posibil să vedeți o apreciere a capitalului dacă profiturile companiei, perspectivele de creștere sau dividendele cresc. Ideea de a cumpăra acțiuni este că, adăugându-le la un portofoliu, aveți randamente așteptate mai mari în timp.

Într-un exemplu ipotetic, poate că media pe termen lung a obligațiunilor este undeva între 3 și 5 procente, în funcție de ce fel de obligațiuni cumpăr. Media pe termen lung pentru acțiuni este poate undeva în intervalul 6 – 10 la sută, în funcție de intervalul meu de timp și de tipul de acțiuni. Achiziționând atât acțiuni, cât și obligațiuni într-un anumit amestec – mulți oameni optează pentru 60/40, 50/50, 70/30 sau viceversa – voi obține un portofoliu mixt care va avea un randament undeva la 5 sau 6 procente. Voi avea mult mai puțină volatilitate decât dacă aș cumpăra doar acțiuni și randamente mai mari decât dacă aș cumpăra doar obligațiuni.

Ce vehicul de investiții ar trebui să folosesc?

Când vine momentul să decid ce fel de investiție să cumpăr, am de ales. Am luat hotărârea de a cumpăra acțiuni sau obligațiuni sau ambele. Acum trebuie să aleg un vehicul. Acesta poate fi un titlu individual, poate fi un fond mutual sau poate fi un fond tranzacționat la bursă, adesea numit ETF.

Acțiunile și obligațiunile sunt diferite de fondurile mutuale și de ETF-uri

Titluirile individuale sunt exact ceea ce sugerează numele. Mă duc și cumpăr o acțiune individuală. Microsoft, General Electric, Apple și altele asemenea. Sau o obligațiune individuală, cum ar fi o obligațiune municipală sau o obligațiune de trezorerie. Partea bună este că eu selectez exact ceea ce vreau. Știu exact ce dețin. De asemenea, nu există comisioane permanente sau cheltuieli de administrare. Partea proastă este că eu sunt responsabil pentru administrarea, cercetarea și verificarea permanentă a acestui portofoliu. De asemenea, sunt responsabil pentru monitorizarea portofoliului. Majoritatea oamenilor nu sunt analiști profesioniști de credite sau de valori mobiliare, așa că își asumă o funcție pentru care s-ar putea să nu aibă pregătire. De asemenea, în funcție de mărimea portofoliului, poate fi dificil să obțineți o diversificare adecvată cu valori mobiliare individuale. Acesta este motivul pentru care au apărut fondurile mutuale și fondurile tranzacționate la bursă.

Fonduri mutuale și fonduri tranzacționate la bursă (ETF)

Fondurile mutuale și fondurile tranzacționate la bursă nu sunt investiții, în sensul în care o acțiune sau o obligațiune sunt. Acțiunile și obligațiunile sunt clase de active. Fondurile mutuale și ETF-urile sunt vehicule de investiții comune, în care banii unui număr de investitori sunt luați împreună pentru a cumpăra blocuri mari sau colecții mari de titluri de valoare.

Profesiile și dezavantajele fondurilor mutuale și ale ETF-urilor

Deținerea unui fond mutual sau a unui ETF vă oferă o diversificare instantanee. De asemenea, vă oferă un management profesionist. Acestea sunt aspectele pozitive ale fondurilor mutuale sau ale fondurilor tranzacționate la bursă. Dezavantajul, bineînțeles, este că aveți mai puțin control asupra a ceea ce dețineți. Odată ce ați cumpărat un fond mutual sau un ETF, nu mai aveți niciun control sau cuvânt de spus cu privire la ceea ce intră sau iese din el. Ar putea fi o decizie activă pe baza unui manager de fond mutual care decide ce intră și ce iese – cineva care ar trebui să fie un analist de credite sau de valori mobiliare profesionist calificat. Ceea ce intră sau iese din fondul mutual sau ETF ar putea fi, de asemenea, bazat pe reguli. De exemplu, un fond S&P 500 care cumpără numai acțiuni din S&P 500. În orice caz, nu aveți niciun cuvânt de spus cu privire la ceea ce dețineți, în cele din urmă.

Există, de asemenea, cheltuieli curente implicate de ETF-uri și fonduri mutuale care trebuie luate în considerare. Acestea fiind spuse, cu multe fonduri mutuale și ETF-uri în ziua de azi, cheltuielile sunt relativ scăzute. Și dacă faceți cumpărături, ar trebui să puteți atenua cheltuielile într-o măsură rezonabilă.

Aflați mai multe despre dacă ETF-urile sunt potrivite pentru portofoliul dvs. ascultând episodul podcast #113: Sunt ETF-urile potrivite pentru dvs.?

Există, desigur, argumente pro și contra, ca în cazul oricărui lucru în domeniul investițiilor, la deținerea de titluri de valoare individuale, sau la deținerea de fonduri mutuale, sau la deținerea de ETF-uri. În cele din urmă, pentru mulți, foarte mulți oameni, aceste vehicule comune vor avea cel mai mult sens. Titlurile de valoare individuale pot fi potrivite pentru a vă completa deținerile, dar pentru mulți oameni, baza portofoliului lor va fi reprezentată de acele vehicule puse în comun, fonduri mutuale și fonduri tranzacționate la bursă, care se concentrează pe costuri relativ scăzute, pe o diversificare relativ largă și pe un stil de investiții relativ consecvent.

În rezumat

Când vine vorba de investiții, prima dvs. sarcină este să decideți: „Vreau acțiuni vs. obligațiuni?”. Pentru majoritatea oamenilor, răspunsul nu este: „Vreau una” sau „Vreau cealaltă”, ci „Da, le vreau pe amândouă”, iar apoi alegeți combinația dintre cele două. Apoi, veți decide ce vehicul să folosiți pentru a pune în aplicare alegerile dvs. de alocare a activelor, indiferent dacă acel vehicul pentru investițiile dvs. este reprezentat de fonduri mutuale, fonduri tranzacționate la bursă sau titluri individuale.

Pentru mai multe informații despre acest subiect sau despre orice alt subiect de finanțe personale, contactați-ne la Pure Financial.