Co to jest inwestycja?

Ten post wyjaśni różnice pomiędzy obligacjami vs Akcjami vs Funduszami Wzajemnymi vs Funduszami Giełdowymi, ale zanim to zrobimy, musimy zdefiniować „inwestycję”. Na najbardziej podstawowym poziomie, inwestycja reprezentuje rezygnację z bieżącej konsumpcji w celu zakupu czegoś w przyszłości. Innymi słowy, zamiast kupować jednego banana dzisiaj, odkładam pieniądze, aby móc kupić dwa banany w przyszłości. Dlaczego miałbym to zrobić? Może mam więcej bananów niż potrzebuję dzisiaj. A może po prostu bardzo chcę być w stanie kupić wiele bananów w przyszłości.

Oczekiwana stopa zwrotu

Aby określić stopę, której wymagam dla mojej inwestycji, musi istnieć jakiś rodzaj rekompensaty za rezygnację z obecnej konsumpcji. Tą rekompensatą jest oczekiwana stopa zwrotu. Jeśli zamierzam zainwestować moje pieniądze na przyszłość i jest dużo pewności co do tego, kiedy je odzyskam i ile ich odzyskam, nie potrzebuję aż tak dużej rekompensaty. Z drugiej strony, jeśli nie jestem pewien, czy kiedykolwiek zobaczę swoje pieniądze ponownie, lub nie wiem, jaką stopę zwrotu otrzymam, chcę większej rekompensaty za inwestowanie. I to prowadzi nas do akcji i obligacji.

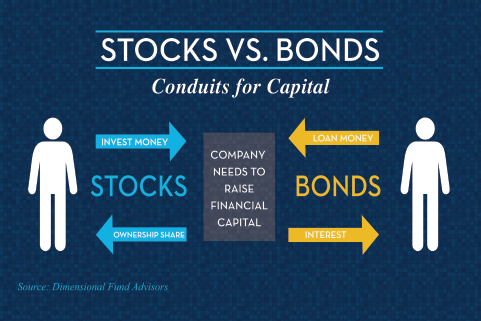

Co to jest akcja?

Z akcjami, istnieje wiele niepewności wokół przyszłego zwrotu akcji. To nie jest zobowiązanie umowne, to jest udział własnościowy. Kiedy kupuję akcje, nie mają umowy prawnej mówiącej, że muszą zapłacić mi pewną stawkę. Istnieją dywidendy, ale jeśli nie są wypłacane, to niewiele lub nic się nie dzieje po stronie korporacyjnej. Może nawet cena akcji spada. Jeśli mam zamiar kupić akcje, będę żądał wyższej stopy zwrotu niż w przypadku obligacji. Im bardziej zmienne akcje, być może im niższe dywidendy wypłaca, tym mniej sprawdzony jest jej model biznesowy i tym wyższa jest moja wymagana stopa zwrotu.

Inwestycja to przyszła konsumpcja w zamian za bieżącą konsumpcję – z wymaganą stopą zwrotu. Akcje są ogólnie bardziej ryzykowne i agresywne niż obligacje, ale z wyższymi wymaganymi stopami zwrotu. Co prowadzi nas do posiadania akcji i obligacji w moim portfelu.

Co to jest obligacja?

Obligacja jest zobowiązaniem umownym z emitentem, które wymaga od nich zapłacenia mi, w przeciwnym razie, są prawnie w zwłoce. Jeśli kupuję obligacje rządowe, pożyczam pieniądze rządowi federalnemu. Jeśli nie zwrócą mi pieniędzy, technicznie rzecz biorąc, nie wywiązują się z umowy. Tak samo jest z firmą: Pożyczam pieniądze firmie, a ona jest umownie zobowiązana do spłacenia mnie. To jest właśnie obligacja korporacyjna. Im mniejsza zdolność kredytowa firmy, tym wyższej stopy zwrotu będę wymagał. Dzieje się tak, ponieważ istnieje mniejsze prawdopodobieństwo, że firma spłaci mnie z powrotem lub innymi słowy, mam mniejszą pewność, że będzie w stanie mnie spłacić. Podobnie, im dłużej inwestuję swoje pieniądze, tym większej stopy zwrotu oczekuję. Jeśli pożyczam pieniądze na noc, nie potrzebuję wysokiej stopy zwrotu. Jeśli pożyczam je na 30 lat, chcę mieć wyższy zwrot, bo kto wie? Wiele może się wydarzyć w tym okresie.

Dlaczego kupuję obligacje?

Kiedy kupuję obligacje, kupuję je z trzech powodów:

- Dochód

- Dywersyfikacja

- Bezpieczeństwo

Dochód: Dochód z obligacji występuje w formie kuponu. Obligacje płacą, zazwyczaj, półroczne odsetki. Następnie w terminie wykupu otrzymuję z powrotem swój kapitał. Jest to cenna funkcja, zwłaszcza gdy próbuję wygenerować wypłatę z mojego portfela.

Dywersyfikacja: Częściej niż nie, obligacje poruszają się w przeciwnym kierunku niż akcje. Jeżeli akcje idą w górę, obligacje mogą nie radzić sobie tak dobrze. Gdy akcje spadają lub gdy znajdują się na rynku niedźwiedzia, obligacje zwykle radzą sobie dobrze. Nie zawsze tak jest. Jak się okazuje, w okresach, w których inflacja przekracza 3%, akcje i obligacje mają tendencję do poruszania się w tym samym kierunku. Mówi się o korelacji, gdy podobieństwo między zwrotami z akcji i obligacji rośnie i zmierza w kierunku 1,0 lub zmierza w tym samym kierunku wraz ze wzrostem inflacji. W innych warunkach korelacja jest bardzo niewielka. Dlatego właśnie lubię łączyć te dwie klasy aktywów.

Bezpieczeństwo: Wspomniałem, że czasami obligacje spadają lub nie radzą sobie tak dobrze jak akcje, ale zły rok na rynku obligacji jest zupełnie inny niż zły rok na rynku akcji. W rzeczywistości najgorszym rokiem dla obligacji w ciągu ostatnich trzech dekad był rok 1994, kiedy to rynek obligacji, mierzony głównymi indeksami, spadł o około 3%.1 3% to zły dzień na rynku akcji, ale dla obligacji to najgorszy rok od wielu dekad. Ilustruje to fakt, że obligacje są znacznie bezpieczniejszą klasą aktywów niż akcje. Ze względu na to bezpieczeństwo i dywersyfikację, nie chcesz być zbyt agresywny w poszukiwaniu dochodu z obligacji. Chcesz dochodu, oczywiście, ale pamiętaj: obligacje powinny również spełniać te dwie pozostałe funkcje dochodu i dywersyfikacji. Obligacje o wysokiej rentowności, obligacje rynków wschodzących, papiery wartościowe uprzywilejowane, kredyty bankowe i inne bardziej ryzykowne rodzaje obligacji mogą zapewnić większy dochód, ale mogą nie spełnić ważnych wymogów dywersyfikacji i bezpieczeństwa, których szukasz, decydując się na zakup obligacji. Obligacje o krótkim i średnim terminie zapadalności (powiedzmy 10 lat i mniej), wysokiej jakości, o ratingu inwestycyjnym, mogą spełnić wszystkie trzy funkcje dochodu, dywersyfikacji i bezpieczeństwa.

Czy powinieneś inwestować w obligacje? Zapoznaj się z tym wpisem na blogu, który pomoże Ci podjąć decyzję.

Dlaczego miałbym kupować akcje?

Gdy decydujesz się na kupno akcji, to dlatego, że szukasz wzrostu. Jest to sytuacja, w której potrzebujesz, aby Twój portfel rósł w określonym tempie w czasie, aby osiągnąć swoje cele finansowe. W tym miejscu inflacja wchodzi w grę z czasem i potrzebujesz klas aktywów, które będą dotrzymywać kroku, a może nawet przewyższać inflację – i to właśnie robią akcje. Dywidendy spółek mogą rosnąć. Dobra spółka może z czasem zwiększyć swoją dywidendę. Możesz odnotować wzrost wartości kapitału, jeżeli zyski spółki, perspektywy rozwoju lub dywidendy wzrosną. Ideą zakupu akcji jest to, że dodając je do portfela, masz wyższe oczekiwane zwroty w czasie.

W hipotetycznym przykładzie, może długoterminowa średnia obligacji jest gdzieś w zakresie 3 do 5 procent, w zależności od tego, jaki rodzaj obligacji kupuję. Długoterminowa średnia dla akcji jest może gdzieś w zakresie 6 do 10 procent, w zależności od moich ram czasowych i rodzaju akcji. Kupując zarówno akcje, jak i obligacje w pewnej mieszance – wiele osób wybiera proporcje 60/40, 50/50, 70/30 lub odwrotnie – otrzymam mieszany portfel, który zwraca gdzieś w przedziale 5 lub 6 procent. Będę miał o wiele mniejszą zmienność niż kupując tylko akcje i wyższe zyski niż kupując tylko obligacje.

Jakiego narzędzia inwestycyjnego powinienem użyć?

Gdy przychodzi czas, aby zdecydować, jaki rodzaj inwestycji kupić, mam wybór. Podjąłem decyzję o zakupie akcji lub obligacji, lub obu. Teraz muszę wybrać narzędzie. Mogą to być indywidualne papiery wartościowe, fundusze inwestycyjne lub fundusze typu ETF.

Akcje i obligacje różnią się od funduszy inwestycyjnych i ETF

Indywidualne papiery wartościowe są dokładnie tym, co sugeruje ich nazwa. Wychodzę i kupuję indywidualną akcję. Microsoft, General Electric, Apple, i tym podobne. Albo indywidualną obligację, taką jak obligacja komunalna lub obligacja skarbowa. Teraz dobrą częścią tego jest to, że wybieram dokładnie to, co chcę. Wiem dokładnie, co posiadam. Nie ma też żadnych bieżących opłat ani kosztów zarządzania. Zła strona jest taka, że to ja jestem odpowiedzialny za bieżące zarządzanie, badania i due diligence tego portfela. Jestem również odpowiedzialny za samodzielne monitorowanie tego portfela. Większość ludzi nie jest profesjonalnymi analitykami kredytowymi lub analitykami papierów wartościowych, więc podejmują się funkcji, do której mogą nie mieć przeszkolenia. W zależności od wielkości portfela, może być również trudno uzyskać odpowiednią dywersyfikację za pomocą pojedynczych papierów wartościowych. Dlatego właśnie powstały fundusze inwestycyjne i fundusze typu ETF (exchange-traded funds).

Fundusze inwestycyjne i fundusze typu ETF (Exchange Traded Funds)

Fundusze inwestycyjne i fundusze typu ETF nie są inwestycjami w takim sensie, jak akcje czy obligacje. Akcje i obligacje to klasy aktywów. Fundusze wzajemne i ETF są narzędziami inwestycyjnymi, gdzie pieniądze wielu inwestorów są zbierane razem, aby kupić duże bloki lub duże kolekcje papierów wartościowych.

Plusy i minusy funduszy wzajemnych i ETF

Własność funduszu wzajemnego lub ETF daje Ci natychmiastową dywersyfikację. Daje Ci również profesjonalne zarządzanie. To są pozytywy funduszy wzajemnych lub exchange-traded funds. Minusem jest oczywiście to, że mamy mniejszą kontrolę nad tym, co posiadamy. Po zakupie funduszu inwestycyjnego lub ETF, nie mamy żadnej kontroli ani wpływu na to, co wchodzi lub wychodzi z niego. Może to być aktywna decyzja zarządzającego funduszem wzajemnym, który decyduje o tym, co wchodzi i wychodzi – ktoś, kto powinien być wyszkolonym profesjonalnym analitykiem kredytowym lub analitykiem papierów wartościowych. To, co wchodzi lub wychodzi z funduszu wzajemnego lub ETF, może być również oparte na zasadach. Na przykład, fundusz S&P 500, który kupuje tylko akcje z indeksu S&P 500. Tak czy inaczej, nie masz wpływu na to, co posiadasz, ostatecznie.

Istnieją również bieżące wydatki związane z ETF-ami i funduszami wzajemnymi, które muszą być wzięte pod uwagę. W dzisiejszych czasach, w przypadku wielu funduszy inwestycyjnych i ETF, wydatki są stosunkowo niskie. A jeśli się rozejrzysz, powinieneś być w stanie ograniczyć wydatki w rozsądnym stopniu.

Dowiedz się więcej o tym, czy ETFy są odpowiednie dla twojego portfela słuchając odcinka podcastu #113: Are ETFs Right For You?

Są oczywiście plusy i minusy, tak jak w przypadku wszystkiego w inwestowaniu, posiadania indywidualnych papierów wartościowych, posiadania funduszy inwestycyjnych czy posiadania ETF-ów. Ostatecznie, dla wielu, wielu ludzi, te połączone pojazdy będą miały największy sens. Indywidualne papiery wartościowe mogą być odpowiednim uzupełnieniem Twoich udziałów, ale dla wielu ludzi, fundamentem ich portfela będą te połączone pojazdy, fundusze wzajemne i fundusze typu ETF, które skupiają się na stosunkowo niskich kosztach, stosunkowo szerokiej dywersyfikacji i stosunkowo spójnym stylu inwestycyjnym.

Podsumowanie

Gdy przychodzi do inwestowania, Twoim pierwszym zadaniem jest podjęcie decyzji, „Czy chcę akcje czy obligacje?”. Dla większości ludzi odpowiedź nie brzmi: „Chcę jednego” lub „Chcę drugiego”, tylko: „Tak, chcę obu”, a następnie wybranie swojej kombinacji tych dwóch. Następnie, należy zdecydować, który pojazd użyć do realizacji swoich wyborów alokacji aktywów, czy ten pojazd dla swoich inwestycji jest fundusze inwestycyjne, exchange-traded funds, lub indywidualnych papierów wartościowych.

Aby uzyskać więcej informacji na ten lub jakikolwiek inny temat finansów osobistych, skontaktuj się z nami w Pure Financial.