Learning Objectives

- Determine when a firm should continue production in the short run or at which point it should shutdown

The Shutdown Point

The possibility that a firm may earn losses raises a question: why the firm can not avoid losses by shutting down and not producing at all? Odpowiedź jest taka, że zamknięcie może zmniejszyć koszty zmienne do zera, ale w krótkim okresie firma już zobowiązała się do zapłacenia swoich kosztów stałych. W rezultacie, jeżeli przedsiębiorstwo wyprodukuje ilość równą zero, nadal będzie ponosić straty, ponieważ nadal będzie musiało płacić za swoje koszty stałe. Dlatego, gdy firma doświadcza strat, musi zmierzyć się z pytaniem: czy powinna kontynuować produkcję, czy powinna się zamknąć?

Jako przykład, rozważmy sytuację Centrum Jogi, które podpisało umowę na wynajem powierzchni, która kosztuje 10 000 dolarów miesięcznie. Jeśli firma zdecyduje się prowadzić działalność, jej koszty krańcowe zatrudnienia nauczycieli jogi wynoszą 15 000 USD za miesiąc. Jeśli firma zamknie działalność, nadal będzie musiała płacić czynsz, ale nie będzie musiała zatrudniać pracowników. Tabela 1 przedstawia trzy możliwe scenariusze. W pierwszym scenariuszu Centrum Jogi nie ma żadnych klientów, a więc nie osiąga żadnych przychodów, w tym przypadku ponosi straty w wysokości 10 000 USD równe kosztom stałym. W drugim scenariuszu, Centrum Jogi ma klientów, którzy przynoszą centrum przychody w wysokości $12,000 za miesiąc, ale ostatecznie doświadcza strat w wysokości $13,000 z powodu konieczności zatrudniania instruktorów jogi, aby pokryć zajęcia. W trzecim scenariuszu, Centrum Jogi zarabia przychody w wysokości 20 000 dolarów za miesiąc, ale doświadcza strat w wysokości 5 000 dolarów.

We wszystkich trzech przypadkach, Centrum Jogi traci pieniądze. We wszystkich trzech przypadkach, kiedy umowa najmu wygasa w długim okresie, zakładając, że przychody nie ulegną poprawie, firma powinna wyjść z tego biznesu. Jednak w krótkim okresie decyzja jest różna w zależności od poziomu strat i tego, czy firma może pokryć koszty zmienne. W scenariuszu 1 centrum nie ma żadnych przychodów, więc zatrudnianie nauczycieli jogi zwiększyłoby koszty zmienne i straty, dlatego powinno zamknąć działalność i ponosić tylko koszty stałe. W scenariuszu 2 straty ośrodka są większe, ponieważ nie osiąga on wystarczających przychodów, aby pokryć koszty zmienne, więc powinien natychmiast zamknąć działalność i ponosić tylko koszty stałe. Jeśli cena jest niższa od minimalnego średniego kosztu zmiennego, firma straciłaby mniej pieniędzy, zamykając działalność. Z kolei w scenariuszu 3 przychody, jakie może osiągnąć centrum, są na tyle wysokie, że straty maleją, gdy pozostaje ono otwarte, więc w krótkim okresie powinno pozostać otwarte.

Scenariusz 1

Jeśli centrum zamknie się teraz, przychody są zerowe, ale nie poniesie żadnych kosztów zmiennych i będzie musiało zapłacić tylko koszty stałe w wysokości 10 000 dolarów.

zysk = całkowite przychody – (koszty stałe + koszty zmienne)

zysk = 0 – $10,000 = -$10,000

Scenariusz 2

Ośrodek osiąga przychody w wysokości $10,000, a koszty zmienne wynoszą $15,000. Centrum powinno zamknąć działalność.

zysk = całkowity przychód – (koszty stałe + koszty zmienne)

zysk = $12,000 – ($10,000 + $15,000) = -$13,000

Scenariusz 3

Centrum osiąga przychód w wysokości $20,000, a koszty zmienne wynoszą $15,000. Centrum powinno kontynuować działalność.

zysk = całkowite przychody – (koszty stałe + koszty zmienne)

zysk = $20 000 – ($10 000 + $15 000) = -$5 000

Rysunek 1 ilustruje wniosek, że pozostanie otwartym wymaga, aby cena przewyższała średni koszt zmienny firmy. Kiedy firma działa poniżej progu rentowności, gdzie cena jest równa kosztowi przeciętnemu, działa ze stratą, więc ma dwie możliwości: kontynuować produkcję i tracić pieniądze lub zamknąć działalność. Która opcja jest lepsza? Ta, która traci najmniej pieniędzy, jest najlepszym wyborem.

Try It

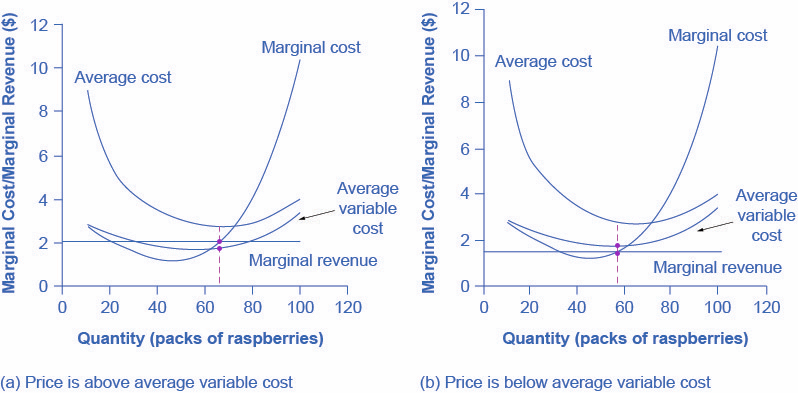

Powróćmy do przykładu z farmą malin. Przy cenie 2,00 USD za opakowanie, jak pokazuje rysunek 1(a), jeśli farma pozostanie w ruchu, będzie produkować na poziomie 65 opakowań malin i poniesie straty w wysokości 47,45 USD (jak wyjaśniono wcześniej). Alternatywą byłoby zamknięcie gospodarstwa i utrata wszystkich kosztów stałych w wysokości 62,00 USD. Ponieważ strata 47,45 $ jest lepsza niż strata 62,00 $, wybór maksymalizujący zysk (lub w tym przypadku minimalizujący stratę) polega na kontynuowaniu działalności. Kluczowym powodem jest to, że cena jest powyżej średniego kosztu zmiennego. Oznacza to, że przy obecnej cenie gospodarstwo może pokryć wszystkie swoje koszty zmienne i mieć jeszcze trochę przychodów na opłacenie niektórych kosztów stałych. Zatem strata reprezentuje część kosztów stałych, których gospodarstwo nie jest w stanie pokryć, a która jest mniejsza niż całość kosztów stałych. Gdyby jednak cena spadła do 1,50 USD za opakowanie, jak pokazano na rysunku 1b), i gdyby firma zastosowała zasadę produkcji, zgodnie z którą P = MR = MC, wyprodukowałaby ilość 58 sztuk. Cena ta jest niższa od przeciętnego kosztu zmiennego dla tego poziomu produkcji. Jeśli rolnik nie może zapłacić pracownikom (koszty zmienne), to musi zamknąć działalność. Przy tej cenie i produkcji całkowity przychód wyniósłby 87 dolarów (ilość 58 sztuk razy cena 1,50 dolara), a całkowity koszt wyniósłby 162,34 dolara (koszt stały 62 dolary i koszt zmienny 100,34 dolara), co daje całkowitą stratę w wysokości 75,34 dolara. Jeśli farma zamknie działalność, musi zapłacić tylko koszty stałe w wysokości 62 USD, więc zamknięcie działalności jest korzystniejsze niż sprzedaż po cenie 1,50 USD za opakowanie.

Rysunek 1. Punkt wyłączenia dla farmy malinowej. W panelu (a), farma produkuje gdzie MR = MC przy Q = 65. Ponosi straty w wysokości 47,50$, ale cena jest powyżej przeciętnego kosztu zmiennego, więc kontynuuje działalność. W panelu (b) popyt spadł tak, że cena (1,50 $) jest niższa od przeciętnego kosztu zmiennego (1,72 $). Jeśli gospodarstwo kontynuuje działalność, gdzie MR = MC przy Q = 58, straci 75,34 $. Jeśli zamknie działalność, będzie winna koszty stałe w wysokości 62 $. Gospodarstwo straci mniej, zamykając działalność.

Patrząc na tabelę 2, jeśli cena spadnie poniżej około 1,72 $, minimalnego średniego kosztu zmiennego, firma musi zamknąć działalność.

| ilość

Q |

średni koszt zmienny

AVC |

koszt przeciętny

AC . |

Koszt krańcowy

MC |

|---|---|---|---|

| 0 | – | – | |

| 10 | $2.80 | $9.00 | $2.80 |

| 20 | $2.40 | $5.50 | $2.00 |

| 30 | $2.13 | $4.20 | $1.60 |

| 40 | $1.90 | $3.45 | $1.20 |

| 50 | $1.76 | $3.00 | $1.20 |

| 60 | $1.72 | $2.75 | $1.50 |

| 70 | $1.83 | $2.71 | $2.50 |

| 80 | $2.10 | $2.88 | $4.00 |

| 90 | $2.60 | $3.29 | $6.60 |

| 100 | $3.38 | $4.00 | $10.40 |

| 110 | $4.44 | $5.00 | $15.00 |

| 120 | $5.44 | $5.96 | $31.50 |

Przecięcie krzywej przeciętnego kosztu zmiennego i krzywej kosztu krańcowego, pokazujące cenę, poniżej której firmie zabrakłoby przychodów wystarczających do pokrycia kosztów zmiennych, nazywa się punktem zamknięcia. Jeżeli doskonale konkurencyjne przedsiębiorstwo napotyka cenę rynkową powyżej punktu wyłączenia, wówczas przedsiębiorstwo to przynajmniej pokrywa swoje przeciętne koszty zmienne. Przy cenie powyżej punktu zamknięcia przedsiębiorstwo osiąga również wystarczające przychody, aby pokryć przynajmniej część kosztów stałych, więc powinno przeć naprzód, nawet jeśli w krótkim okresie ponosi straty, ponieważ przynajmniej te straty będą mniejsze niż w przypadku natychmiastowego zamknięcia przedsiębiorstwa i poniesienia straty równej całkowitym kosztom stałym. Jeżeli jednak przedsiębiorstwo otrzymuje cenę niższą od ceny w punkcie zamknięcia, wówczas nie pokrywa ono nawet swoich kosztów zmiennych. W tym przypadku pozostawanie otwartym zwiększa straty firmy i powinna ona natychmiast zamknąć działalność. Podsumowując, jeśli:

- cena < minimalny przeciętny koszt zmienny, to firma zamyka działalność

- cena > minimalny przeciętny koszt zmienny, wtedy firma pozostaje w biznesie

Try It

Short-Run Outcomes for Perfectly Competitive Firms

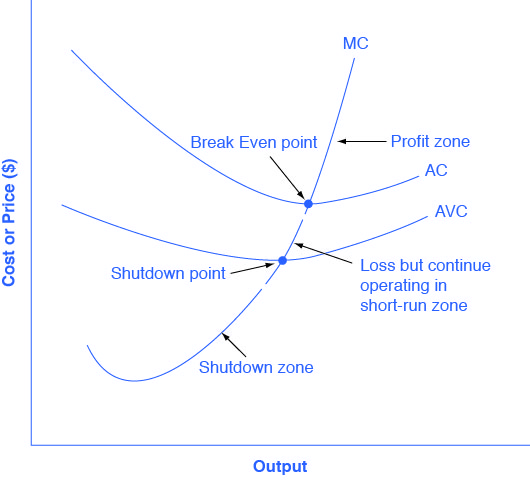

Krzywe kosztu średniego i średniego kosztu zmiennego dzielą krzywą kosztu krańcowego na trzy segmenty, jak pokazuje rysunek 2. Przy cenie rynkowej, którą doskonale konkurencyjna firma przyjmuje jako daną, firma maksymalizująca zysk wybiera taki poziom produkcji, przy którym cena lub przychód krańcowy, które są tym samym dla doskonale konkurencyjnej firmy, są równe kosztowi krańcowemu: P = MR = MC.

Rysunek 2. Zysk, strata, przestój. Krzywą kosztu krańcowego możemy podzielić na trzy strefy, na podstawie miejsca przecięcia jej przez krzywe kosztu przeciętnego i przeciętnego kosztu zmiennego. Punkt, w którym MC przecina AC nazywamy punktem progu rentowności. Jeśli firma działa tam, gdzie cena rynkowa jest na poziomie wyższym niż próg rentowności, wtedy cena będzie większa niż koszt przeciętny i firma osiąga zyski. Jeśli cena jest dokładnie na progu rentowności, wtedy firma osiąga zerowe zyski. Jeżeli cena spada w strefie pomiędzy punktem zamknięcia a punktem równowagi, wówczas przedsiębiorstwo ponosi straty, ale będzie kontynuować działalność w krótkim okresie, ponieważ pokrywa swoje koszty zmienne, a nawet więcej, jeżeli cena jest wyższa od ceny punktu zamknięcia. Jeśli jednak cena spadnie poniżej ceny w punkcie zamknięcia, wtedy firma natychmiast zamknie działalność, ponieważ nie pokrywa nawet swoich kosztów zmiennych.

Pierw rozważ górną strefę, gdzie ceny są powyżej poziomu, na którym koszt krańcowy (MC) przecina koszt przeciętny (AC) w punkcie zerowego zysku. Przy każdej cenie powyżej tego poziomu firma będzie osiągać zyski w krótkim okresie. Jeśli cena spada dokładnie na punkt rentowności, gdzie krzywe MC i AC przecinają się, wtedy firma osiąga zerowe zyski. Jeśli cena spadnie do strefy pomiędzy punktem rentowności, gdzie MC przecina AC, a punktem zamknięcia, gdzie MC przecina AVC, firma poniesie straty w krótkim okresie – ale ponieważ firma z nawiązką pokrywa swoje koszty zmienne, straty są mniejsze niż gdyby firma natychmiast zamknęła działalność. Wreszcie, rozważmy cenę na poziomie lub poniżej punktu zamknięcia, w którym MC przecina AVC. Przy każdej cenie takiej jak ta, firma zamknie się natychmiast, ponieważ nie może nawet pokryć swoich kosztów zmiennych.

Koszt krańcowy i krzywa podaży firmy

Dla doskonale konkurencyjnej firmy, krzywa kosztu krańcowego jest identyczna z krzywą podaży firmy począwszy od minimalnego punktu na krzywej przeciętnego kosztu zmiennego. Aby zrozumieć, dlaczego to być może zaskakujące spostrzeżenie jest prawdziwe, najpierw zastanówmy się, co oznacza krzywa podaży. Firma sprawdza cenę rynkową, a następnie patrzy na swoją krzywą podaży, aby zdecydować, jaką ilość produkować. Zastanówmy się teraz, co oznacza stwierdzenie, że firma zmaksymalizuje swoje zyski, produkując taką ilość, przy której P = MC. Zasada ta oznacza, że firma sprawdza cenę rynkową, a następnie patrzy na swój koszt krańcowy, aby określić ilość do wyprodukowania – i upewnia się, że cena jest większa niż minimalny średni koszt zmienny. Innymi słowy, krzywa kosztu krańcowego powyżej minimalnego punktu na krzywej średniego kosztu zmiennego staje się krzywą podaży firmy.

Jak rozmawialiśmy w module o popycie i podaży, wiele z powodów, dla których krzywe podaży przesuwają się, odnosi się do podstawowych zmian w kosztach. Na przykład niższa cena kluczowych czynników produkcji lub nowe technologie, które obniżają koszty produkcji, powodują przesunięcie podaży w prawo. Z kolei zła pogoda lub dodatkowe regulacje rządowe mogą zwiększać koszty niektórych dóbr w sposób, który powoduje przesunięcie podaży w lewo. Możemy również interpretować te przesunięcia w krzywej podaży firmy jako przesunięcia krzywej kosztu krańcowego. Przesunięcie w kosztach produkcji, które zwiększa koszty krańcowe na wszystkich poziomach produkcji – i przesuwa MC w górę i w lewo – spowoduje, że doskonale konkurencyjna firma będzie produkować mniej przy każdej danej cenie rynkowej. I odwrotnie, zmiana w kosztach produkcji, która obniża koszty krańcowe na wszystkich poziomach produkcji, spowoduje przesunięcie MC w dół i w prawo, w wyniku czego konkurencyjna firma zdecyduje się zwiększyć swój poziom produkcji przy danej cenie. Poniższa funkcja Work It Out przeprowadzi Cię przez przykład.

Ćwiczenie: At What Price Should the Firm Continue Producing in the Short Run?

Aby określić krótkookresową kondycję ekonomiczną firmy w warunkach konkurencji doskonałej, wykonaj poniższe kroki. Skorzystaj z danych zawartych w poniższej tabeli.

| Tabela 3. | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Profits |

| 0 | $28 | $20 | $0 | – | – | – | – | – | – |

| 1 | $28 | $20 | $20 | – | – | – | – | – | – |

| 2 | $28 | $20 | $25 | – | – | – | – | – | – |

| 3 | $28 | $20 | $35 | – | – | – | – | – | – |

| 4 | $28 | $20 | $52 | – | – | – | – | – | – |

| 5 | $28 | $20 | $80 | – | – | – | – | – | – |

Krok 1. Określ strukturę kosztów firmy. Dla danej sumy kosztów stałych i kosztów zmiennych oblicz koszt całkowity, przeciętny koszt zmienny, przeciętny koszt całkowity i koszt krańcowy. Postępuj zgodnie ze wzorami, które poznałeś wcześniej w module Produkcja. Obliczenia te zamieszczono poniżej.

| Tabela 4. Struktura kosztów | |||||||

|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC

(TFC+TVC) |

AVC

(TVC/Q) |

ATC

(TC/Q) |

MC

(TC2-TC1)/ (Q2-Q1) |

| 0 | $28 | $20 | $0 | $20+$0=$20 | – | – | – |

| 1 | $28 | $20 | $20 | $20+$20=$40 | $20/1=$20.00 | $40/1=$40.00 | ($40-$20)/

(1-0)= $20 |

| 2 | $28 | $20 | $25 | $20+$25=$45 | $25/2=$12.50 | $45/2=$22.50 | ($45-$40)/

(2-1)= $5 |

| 3 | $28 | $20 | $35 | $20+$35=$55 | $35/3=$11.67 | $55/3=$18.33 | ($55-$45)/

(3-2)= $10 |

| 4 | $28 | $20 | $52 | $20+$52=$72 | $52/4=$13.00 | $72/4=$18.00 | ($72-$55)/

(4-3)= $17 |

| 5 | $28 | $20 | $80 | $20+$80=$100 | $80/5=$16.00 | $100/5=$20.00 | ($100-$72)/

(5-4)=$28 |

Krok 2. Wyznacz cenę rynkową, jaką firma otrzymuje za swój produkt. Ponieważ firma w warunkach konkurencji doskonałej jest cenobiorcą, cena rynkowa jest stała. Mając daną cenę, oblicz całkowity dochód jako równy cenie pomnożonej przez ilość dla wszystkich poziomów wyprodukowanej produkcji. W tym przykładzie dana cena wynosi 28$. Można to zobaczyć w drugiej kolumnie poniższej tabeli.

| Tabela 5. Ceny stałe | ||

|---|---|---|

| Ilość | Cena | Dochód całkowity (P × Q) |

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Krok 3. Oblicz zyski jako koszt całkowity odjęty od przychodów całkowitych, jak pokazuje tabela 6.

| Tabela 6. Firm Profits | |||

|---|---|---|---|

| Ilość | Przychody całkowite | Koszty całkowite | Zyski (TR-TC) |

| 0 | $0 | $20 | $0-$20=-$20 |

| 1 | $28 | $40 | $28-$40=-$12 |

| 2 | $56 | $45 | $56-$45=$11 |

| 3 | $84 | $55 | $84-$55=$29 |

| 4 | $112 | $72 | $112-$72=$40 |

| 5 | $140 | $100 | $140-$100=$40 |

Krok 4. Aby znaleźć poziom produkcji maksymalizujący zysk, spójrz na kolumnę kosztu krańcowego (przy każdym poziomie produkcji), jak pokazuje tabela 7, i ustal, gdzie jest on równy cenie rynkowej. Poziom produkcji, przy którym cena równa się kosztowi krańcowemu, jest poziomem produkcji maksymalizującym zyski.

| Tabela 7. Maksymalizacja zysku | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q | P | TFC | TVC | TC | AVC | ATC | MC | TR | Profits |

| 0 | $28 | $20 | $0 | $20 | – | – | – | $0 | -$20 |

| 1 | $28 | $20 | $20 | $40 | $20.00 | $40.00 | $20 | $28 | -$12 |

| 2 | $28 | $20 | $25 | $45 | $12.50 | $22.50 | $5 | $56 | $11 |

| 3 | $28 | $20 | $35 | $55 | $11.67 | $18.33 | $10 | $84 | $29 |

| 4 | $28 | $20 | $52 | $72 | $13.00 | $18.00 | $17 | $112 | $40 |

| 5 | $28 | $20 | $80 | $100 | $16.40 | $20.40 | $28 | $140 | $40 |

Krok 5. Po określeniu poziomu produkcji maksymalizującego zysk (w tym przypadku wielkość produkcji 5), można przyjrzeć się wielkości osiągniętego zysku (w tym przypadku 40$).

Krok 6. Jeśli firma ponosi straty ekonomiczne, musi określić, czy produkuje poziom produkcji, przy którym cena równa się przychodom krańcowym i równa się kosztom krańcowym, czy też zamyka działalność i ponosi tylko koszty stałe.

Krok 7. Dla poziomu produkcji, przy którym przychód krańcowy jest równy kosztowi krańcowemu, sprawdź, czy cena rynkowa jest większa od przeciętnego kosztu zmiennego wytworzenia tego poziomu produkcji.

- Jeśli P > AVC, ale P < ATC, to firma kontynuuje produkcję w krótkim okresie, ponosząc straty ekonomiczne.

- Jeśli P < AVC, to firma zaprzestaje produkcji i ponosi tylko koszty stałe.

W tym przykładzie, cena 28 dolarów jest większa niż AVC (16,40 dolarów) za wyprodukowanie 5 jednostek produkcji, więc firma kontynuuje produkcję.

Try It

Kluczowe pojęcia i podsumowanie

Jak doskonale konkurencyjna firma produkuje większą ilość produkcji, jej całkowity dochód stale rośnie w stałym tempie określonym przez daną cenę rynkową. Zyski będą najwyższe (lub straty będą najmniejsze) przy ilości produkcji, gdzie całkowite przychody przekraczają całkowite koszty o największą kwotę (lub gdzie całkowite przychody są niższe od całkowitych kosztów o najmniejszą kwotę). Alternatywnie, zyski będą najwyższe tam, gdzie przychód krańcowy, czyli cena dla doskonale konkurencyjnej firmy, jest równy kosztowi krańcowemu. Jeżeli cena rynkowa, z którą ma do czynienia doskonale konkurencyjne przedsiębiorstwo, jest wyższa od kosztu średniego przy maksymalizującej zysk ilości produkcji, wówczas przedsiębiorstwo osiąga zyski. Jeśli cena rynkowa jest poniżej kosztu średniego przy maksymalizującej zysk ilości produkcji, wtedy firma ponosi straty. Jeśli cena rynkowa jest równa kosztowi średniemu przy maksymalizującym zysk poziomie produkcji, wtedy firma osiąga zerowe zyski. Punkt, w którym krzywa kosztu krańcowego przecina krzywą kosztu przeciętnego, przy minimum krzywej kosztu przeciętnego, nazywamy punktem rentowności. Jeżeli cena rynkowa, z którą ma do czynienia doskonale konkurencyjna firma, jest niższa od przeciętnego kosztu zmiennego przy maksymalizującej zysk ilości produkcji, wówczas firma powinna natychmiast zakończyć działalność. Jeżeli cena rynkowa, z którą ma do czynienia doskonale konkurencyjne przedsiębiorstwo, jest powyżej średniego kosztu zmiennego, ale poniżej kosztu średniego, wówczas przedsiębiorstwo powinno kontynuować produkcję w krótkim okresie, ale wycofać się z działalności w długim okresie. Punkt, w którym krzywa kosztu krańcowego przecina krzywą średniego kosztu zmiennego nazywamy punktem wyłączenia.

Watch It

Ten film dokładnie wyjaśnia wykresy, które musisz zrozumieć w przypadku konkurencji doskonałej (porusza się powoli, więc nie krępuj się zmienić ustawienia prędkości lub przejrzeć części, których najbardziej potrzebujesz). Watch to see how profit is calculated and why firms will eventually leave at the shutdown point.

Try It

The these questions allow you to get as much practice as you need, as you can click the link at the top of the first question („Try another version of these questions”) to get a new set of questions. Ćwicz, aż poczujesz się komfortowo wykonując pytania.