Vicious circles in the subprime mortgage crisisEdit

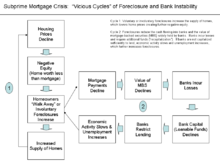

Współczesny kryzys kredytów hipotecznych subprime stanowi złożoną grupę błędnych kół, zarówno w swojej genezie, jak i w wielorakich rezultatach, z których najbardziej widoczna jest recesja z końca lat 2000. Szczególnym przykładem jest koło związane z mieszkalnictwem. Wraz ze spadkiem cen mieszkań, coraz więcej właścicieli domów znajduje się pod wodą, kiedy wartość rynkowa domu spada poniżej kwoty zaciągniętej na niego hipoteki. Stanowi to zachętę do opuszczenia domu, zwiększając liczbę przypadków niewykonania zobowiązań i przejęć. To z kolei powoduje dalsze obniżenie wartości mieszkań z powodu nadmiernej podaży, wzmacniając cykl.

Wyburzenia zmniejszają ilość gotówki napływającej do banków oraz wartość papierów wartościowych zabezpieczonych hipoteką (MBS) znajdujących się w powszechnym posiadaniu banków. Banki ponoszą straty i wymagają dodatkowych funduszy, zwanych również „dokapitalizowaniem”. Jeśli banki nie są wystarczająco skapitalizowane, aby udzielać pożyczek, aktywność gospodarcza spowalnia, a bezrobocie wzrasta, co jeszcze bardziej zwiększa liczbę foreclosures.

Ekonomista Nouriel Roubini opisał błędne koła w obrębie i przez rynek mieszkaniowy oraz rynki finansowe podczas wywiadów z Charlie Rose we wrześniu i październiku 2008 roku.

Projektowanie ekologicznych błędnych kółEdit

Dzięki zaangażowaniu wszystkich zainteresowanych stron w zarządzanie obszarami ekologicznymi można stworzyć błędne koło, w którym ulepszona ekologia zachęca do działań, które utrzymują i poprawiają obszar.

InneEdit

Inne przykłady obejmują cykl ubóstwa, sharecropping i intensyfikację suszy.

.