Wat is een belegging?

In dit artikel zullen we de verschillen uitleggen tussen obligaties vs aandelen vs beleggingsfondsen vs exchange-traded funds, maar voordat we dat doen, moeten we eerst een definitie geven van “een belegging”. Op het meest basale niveau staat een investering voor het afzien van huidige consumptie om iets te kopen in de toekomst. Met andere woorden, in plaats van vandaag één banaan te kopen, zet ik mijn geld opzij zodat ik in de toekomst twee bananen kan kopen. Waarom zou ik dat doen? Misschien heb ik meer bananen dan ik vandaag nodig heb. Of misschien wil ik gewoon heel graag meerdere bananen in de toekomst kunnen kopen.

Verwacht rendement

Om te bepalen welk percentage ik voor mijn investering nodig heb, moet er een soort compensatie zijn voor het afzien van de huidige consumptie. Die compensatie is een verwachte opbrengst. Als ik mijn geld voor de toekomst investeer, en er is veel zekerheid over wanneer ik het terugkrijg en hoeveel ik terugkrijg, dan heb ik niet zo veel compensatie nodig. Aan de andere kant, als ik niet zeker weet of ik mijn geld ooit nog terug zal zien, of als ik niet weet wat voor soort rendement ik zal krijgen, wil ik meer compensatie voor het investeren. En dat brengt ons bij aandelen en obligaties.

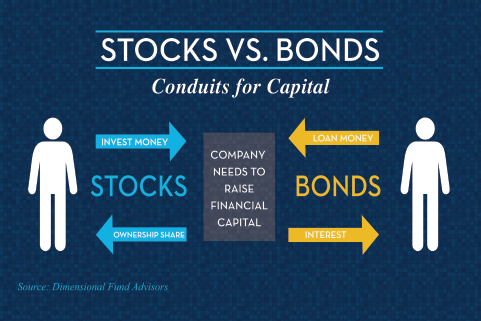

Wat is een aandeel?

Bij een aandeel is er een grote mate van onzekerheid rond het toekomstige rendement van aandelen. Het is geen contractuele verplichting, het is een eigendomsaandeel. Als ik een aandeel koop, hebben ze geen wettelijk contract waarin staat dat ze me een bepaald tarief moeten betalen. Er zijn dividenden, maar als die niet worden uitgekeerd, gebeurt er weinig tot niets aan de kant van het bedrijf. Misschien daalt de prijs van het aandeel zelfs. Als ik een aandeel koop, zal ik een hoger rendement eisen dan een obligatie. Hoe volatieler het aandeel, misschien hoe lager de dividenden die het uitkeert, hoe minder bewezen zijn bedrijfsmodel, en hoe hoger mijn vereiste rendement.

Een belegging is een toekomstige consumptie in ruil voor een huidige consumptie – met een vereist rendement. Aandelen zijn over het algemeen risicovoller en agressiever dan obligaties, maar met een hoger vereist rendement. Dat leidt tot het bezit van aandelen en obligaties in mijn portefeuille.

Wat is een obligatie?

Een obligatie is een contractuele verplichting met een emittent die vereist dat ze mij betalen, anders zijn ze wettelijk in gebreke. Als ik een staatsobligatie koop, leen ik geld aan de federale overheid. Als ze me niet terugbetalen, zijn ze technisch in gebreke. Het is dezelfde situatie met een bedrijf: Ik leen geld aan een bedrijf, zij zijn contractueel verplicht mij terug te betalen. Dat is een bedrijfsobligatie. Hoe minder kredietwaardig het bedrijf, hoe hoger het rendement dat ik zal eisen. Dat komt omdat de kans kleiner is dat zij mij terugbetalen, of met andere woorden, ik heb er minder vertrouwen in dat zij in staat zullen zijn mij terug te betalen. Evenzo geldt dat hoe langer ik mijn geld investeer, hoe meer rendement ik wil. Als ik mijn geld ’s nachts uitleen, heb ik geen hoog rendement nodig. Als ik het voor 30 jaar uitleen, wil ik een hoger rendement, want wie weet? Er kan in die periode veel gebeuren.

Waarom zou ik obligaties kopen?

Als ik obligaties koop, dan doe ik dat om drie redenen:

- Inkomsten

- Diversificatie

- Veiligheid

Inkomsten: Inkomsten uit obligaties komen in de vorm van een coupon. Obligaties betalen, over het algemeen, halfjaarlijkse rente. Dan op de vervaldag, krijg ik mijn hoofdsom terug. Dat is een waardevolle functie, vooral als ik probeer een salaris uit mijn portefeuille te genereren.

Diversificatie: Obligaties bewegen vaker wel dan niet in de tegenovergestelde richting van aandelen. Als aandelen stijgen, doen obligaties het minder goed. Als de aandelen dalen, of als ze zich in een dalende markt bevinden, doen obligaties het meestal goed. Dat is niet altijd het geval. Het blijkt dat in perioden met een inflatie van meer dan 3%, aandelen en obligaties de neiging hebben in dezelfde richting te bewegen. Dit wordt correlatie genoemd wanneer de gelijkenis tussen de rendementen van aandelen en obligaties toeneemt en richting 1,0 gaat, of in dezelfde richting beweegt, naarmate de inflatie toeneemt. In andere omgevingen is er meestal heel weinig correlatie. Daarom combineer ik de twee activaklassen graag.

Veiligheid: Ik zei dat obligaties soms dalen, of dat ze het niet zo goed doen als aandelen, maar een slecht jaar in de obligatiemarkt is heel anders dan een slecht jaar in de aandelenmarkt. Het slechtste jaar voor obligaties in de laatste drie decennia was 1994, toen de obligatiemarkt, gemeten naar de belangrijkste indexen, met ongeveer 3 procent daalde.1 3 procent is een slechte dag op de aandelenmarkt, maar het is het slechtste jaar in vele decennia voor obligaties. Dit illustreert dat obligaties een veel veiliger activaklasse zijn dan aandelen. Vanwege die veiligheid en diversificatie wilt u niet al te agressief zijn in het zoeken naar inkomsten uit uw obligaties. U wilt inkomsten, zeker, maar vergeet niet dat obligaties ook moeten voldoen aan die andere twee functies van inkomsten en diversificatie. Hoogrentende obligaties, obligaties van opkomende markten, preferente effecten, bankleningen en andere risicovollere soorten obligaties leveren misschien meer inkomsten op, maar voldoen mogelijk niet aan de belangrijke overwegingen van diversificatie en veiligheid waarnaar u op zoek bent als u besluit obligaties te kopen. Obligaties met een korte tot middellange looptijd (zeg 10 jaar en korter), van hoge kwaliteit en met een investment-grade rating kunnen alle drie de functies van inkomen, diversificatie en veiligheid vervullen.

Moet u in obligaties beleggen? Bekijk deze blogpost om u te helpen beslissen.

Waarom zou ik aandelen kopen?

Wanneer u besluit om aandelen te kopen, is dat omdat u op zoek bent naar groei. Dit is waar u uw portefeuille nodig hebt om te groeien met een bepaald rendement in de tijd om uw financiële doelen te bereiken. Dit is waar inflatie in de loop van de tijd een rol gaat spelen, en u hebt activaklassen nodig die gelijke tred zullen houden met de inflatie, of deze misschien zelfs zullen overtreffen – en dat is wat aandelen doen. Dividenden van bedrijven kunnen groeien. Een goed bedrijf kan zijn dividend na verloop van tijd verhogen. U kunt een waardestijging zien als de winst van het bedrijf, de groeivooruitzichten of de dividenden stijgen. Het idee van het kopen van aandelen is dat, door ze toe te voegen aan een portefeuille, u na verloop van tijd een hoger verwacht rendement hebt.

In een hypothetisch voorbeeld, misschien is het langetermijngemiddelde van obligaties ergens in het bereik van 3 tot 5 procent, afhankelijk van wat voor soort obligaties ik koop. Het langetermijngemiddelde voor aandelen ligt misschien ergens tussen de 6 en 10 procent, afhankelijk van mijn tijdsbestek en het soort aandelen. Door zowel aandelen als obligaties te kopen in een bepaalde mix – veel mensen kiezen voor 60/40, 50/50, 70/30, of vice versa – zal ik eindigen met een gemengde portefeuille die ergens in het bereik van 5 of 6 procent rendement oplevert. Ik zal veel minder volatiliteit hebben dan wanneer ik alleen aandelen koop, en een hoger rendement dan wanneer ik alleen obligaties koop.

Welke beleggingsvorm moet ik gebruiken?

Wanneer het tijd is om te beslissen wat voor soort belegging ik zal kopen, heb ik een keuze. Ik heb besloten om aandelen of obligaties of beide te kopen. Nu moet ik een middel kiezen. Dat kunnen individuele effecten zijn, het kunnen beleggingsfondsen zijn, of het kunnen exchange-traded funds zijn, vaak ETF’s genoemd.

Aandelen en obligaties zijn anders dan beleggingsfondsen en ETF’s

Individuele effecten zijn precies wat de naam impliceert. Ik ga naar buiten en koop een individueel aandeel. Microsoft, General Electric, Apple, en dergelijke. Of een individuele obligatie, zoals een gemeentelijke obligatie of een schatkist obligatie. Het mooie daarvan is dat ik precies kies wat ik wil. Ik weet precies wat ik bezit. Ook zijn er geen lopende kosten of beheerskosten. Het slechte deel is dat ik verantwoordelijk ben voor het lopende beheer, onderzoek en due diligence van die portefeuille. Ik ben ook verantwoordelijk voor het zelf monitoren van de portefeuille. De meeste mensen zijn geen professionele krediet- of effectenanalisten, dus ze nemen een functie op zich waarvoor ze misschien niet zijn opgeleid. Afhankelijk van de omvang van uw portefeuille, kan het ook moeilijk zijn om met individuele effecten de juiste diversificatie te bereiken. Dit is de reden waarom beleggingsfondsen en exchange-traded funds zijn ontstaan.

Mutual Funds and Exchange Traded Funds (ETF’s)

Mutual Funds en exchange-traded funds zijn geen beleggingen, in de zin dat een aandeel of een obligatie dat wel is. Aandelen en obligaties zijn activaklassen. Onderlinge fondsen en ETF’s zijn gepoolde beleggingsvehikels, waarbij het geld van een aantal beleggers wordt samengebracht om grote blokken of grote verzamelingen effecten te kopen.

De voors en tegens van onderlinge fondsen en ETF’s

Het bezit van een onderling fonds of een ETF geeft u onmiddellijke diversificatie. Het geeft u ook professioneel beheer. Dat zijn de positieve punten van beleggingsfondsen of exchange-traded funds. Het nadeel is natuurlijk dat u minder controle krijgt over wat u bezit. Zodra u een beleggingsfonds of een ETF koopt, hebt u geen controle of zeggenschap over wat er in of uit gaat. Het kan een actieve beslissing zijn van een beheerder van een beleggingsfonds die beslist wat erin en eruit gaat – iemand die een opgeleide professionele krediet- of effectenanalist moet zijn. Wat in of uit het beleggingsfonds of ETF gaat, kan ook op regels zijn gebaseerd. Bijvoorbeeld een S&P 500-fonds dat alleen aandelen uit de S&P 500 koopt. Hoe dan ook, u hebt uiteindelijk niets te zeggen over wat u bezit.

Er zijn ook lopende kosten verbonden aan ETF’s en beleggingsfondsen waarmee rekening moet worden gehouden. Dat gezegd hebbende, met veel beleggingsfondsen en ETF’s in deze tijd, zijn de kosten relatief laag.

Lees meer over of ETF’s geschikt zijn voor uw portefeuille door te luisteren naar podcastaflevering #113: Are ETFs Right For You?

Er zijn natuurlijk voors en tegens, zoals met alles in beleggen, aan het bezitten van individuele effecten, of het bezitten van beleggingsfondsen, of het bezitten van ETF’s. Uiteindelijk, voor veel, veel mensen, zullen deze gepoolde voertuigen het meest zinvol zijn. Individuele effecten kunnen geschikt zijn om uw holdings aan te vullen, maar voor veel mensen zal de basis van hun portefeuille die gepoolde voertuigen zijn, beleggingsfondsen en exchange-traded funds die zich richten op relatief lage kosten, relatief brede diversificatie, en een relatief consistente beleggingsstijl.

In samenvatting

Wanneer het op beleggen aankomt, is uw eerste taak om te beslissen: “Wil ik aandelen versus obligaties?” Voor de meeste mensen is het antwoord niet, “Ik wil het ene” of “Ik wil het andere,” het is, “Ja, ik wil beide,” en dan het kiezen van uw combinatie van de twee. Vervolgens zou u beslissen welk voertuig u wilt gebruiken om uw asset allocatie keuzes te implementeren, of dat voertuig voor uw investeringen beleggingsfondsen, exchange-traded funds, of individuele effecten is.

Voor meer informatie over dit of een ander personal finance onderwerp, neem contact met ons op bij Pure Financial.