ADVERTENTIES:

Tekortfinanciering: Betekenis, gevolgen en voordelen!

Betekenis van tekortfinanciering:

Tekortfinanciering wordt in ontwikkelde landen gebruikt om een overschot van de uitgaven ten opzichte van de inkomsten aan te duiden – het tekort wordt gedekt door van het publiek te lenen door de verkoop van obligaties en door het scheppen van nieuw geld. In India en in andere ontwikkelingslanden wordt de term tekortfinanciering in beperkte zin geïnterpreteerd.

De Nationale Planningcommissie van India heeft financiering van tekorten als volgt gedefinieerd. De term “financiering van tekorten” wordt gebruikt voor de rechtstreekse toevoeging aan de bruto nationale uitgaven door begrotingstekorten, ongeacht of het tekorten op de ontvangsten- of kapitaalrekening betreft.

ADVERTENTIES:

De essentie van een dergelijk beleid is dat de overheid meer uitgeeft dan zij aan inkomsten ontvangt. De overheid kan dit tekort dekken door haar geaccumuleerde saldi aan te spreken of door te lenen van het bankwezen (voornamelijk van de centrale bank van het land).

Het “waarom” van tekortfinanciering:

Er zijn situaties waarin financiering met een tekort absoluut noodzakelijk wordt. Met andere woorden, er zijn verschillende doeleinden van tekortfinanciering.

Om de oorlogskosten tijdens de Tweede Wereldoorlog te financieren, werden massale tekorten gefinancierd. Aangezien het om oorlogsuitgaven ging, werden deze in de periode 1939-1945 als onproductieve uitgaven beschouwd. Keynesiaanse economen houden er echter niet van tekortfinanciering te gebruiken voor defensie-uitgaven tijdens oorlogsperioden. Het kan ook voor ontwikkelingsdoeleinden worden gebruikt.

ADVERTENTIES:

Ontwikkelingslanden streven naar een hogere economische groei. Voor een hogere economische groei zijn financiën nodig. Maar de particuliere sector zit verlegen om enorme uitgaven. Daarom rust de verantwoordelijkheid voor het aantrekken van financiële middelen ter financiering van de economische ontwikkeling op de overheid. Belastingen zijn een van die instrumenten om middelen te verwerven.

Omdat deze landen arm zijn, slagen zij er niet in via belastingen omvangrijke middelen te mobiliseren. Als gevolg van de massale armoede hebben de belastingen dus een beperkt bereik. Door de armoede sparen de mensen maar heel weinig. Om financiële middelen te verzamelen, vertrouwt de regering op de winsten van overheidsbedrijven. Maar deze bedrijven maken bijna geen winst. Bovendien is er een grens aan het lenen door de overheid.

Met het oog hierop is de gemakkelijke en snelle methode om middelen bijeen te brengen de financiering van tekorten. Sinds de lancering van de vijfjarenplannen in India maakt de regering serieus gebruik van deze financieringsmethode om extra middelen voor de plannen te verkrijgen. Zij neemt een belangrijke plaats in elk programma van onze geplande economische ontwikkeling in.

Wat belangrijk is, is dat de lage inkomens in combinatie met de stijgende uitgaven van de overheid de autoriteiten ertoe hebben gedwongen voor verschillende doeleinden een beroep te doen op deze financieringsmethode. Er zijn situaties waarin financiering met een tekort absoluut noodzakelijk is. Met andere woorden, er zijn verschillende doeleinden van tekortfinanciering.

ADVERTENTIES:

Deze zijn:

i. Om de defensie-uitgaven tijdens de oorlog te financieren

ii. Om de economie uit de depressie te halen, zodat inkomens, werkgelegenheid, investeringen, enz. stijgen

iii. Activering van onbenutte middelen en overbrenging van middelen van onproductieve sectoren naar productieve sectoren met het oog op verhoging van het nationaal inkomen en dus van de economische groei

iv. De kapitaalvorming verhogen door het mobiliseren van gedwongen besparingen via tekortfinanciering

v. Om middelen vrij te maken voor de financiering van massale planuitgaven

Indien de gebruikelijke financieringsbronnen dus niet toereikend zijn om de overheidsuitgaven te dekken, kan een overheid haar toevlucht nemen tot financiering van tekorten.

Het “hoe” van tekortfinanciering:

Een begrotingstekort ontstaat wanneer de geraamde uitgaven hoger zijn dan de geraamde inkomsten. Een dergelijk tekort kan worden opgevangen door de belastingtarieven te verhogen of door hogere prijzen te vragen voor goederen en diensten van openbaar nut. Het tekort kan ook worden gedekt uit de geaccumuleerde kassaldi van de overheid of door te lenen bij het bankwezen.

Van tekortfinanciering in India is sprake wanneer het tekort op de lopende begroting van de regering van de Unie wordt gedekt door de opneming van kassaldi van de overheid en door geld te lenen bij de Reserve Bank of India. Wanneer de regering haar kassaldi opneemt, worden deze actief en komen ze in omloop.

ADVERTENTIES:

Wanneer de regering geld leent van de RBI, geeft deze laatste een lening door extra geld bij te drukken. In beide gevallen komt er dus “nieuw geld” in omloop. Er zij aan herinnerd dat het lenen door de overheid van het publiek door de verkoop van obligaties niet als financiering van tekorten mag worden beschouwd.

Effecten van tekortfinanciering:

Tekortfinanciering heeft verschillende economische effecten die op velerlei wijze met elkaar samenhangen:

i. Tekortfinanciering en inflatie

ii. Tekortfinanciering en kapitaalvorming en economische ontwikkeling

ADVERTENTIES:

iii. Tekortfinanciering en inkomensverdeling.

i. Financiering van tekorten en inflatie:

Er wordt gezegd dat financiering van tekorten inherent inflatoir is. Aangezien financiering met tekorten de totale uitgaven verhoogt en dus de totale vraag doet toenemen, is het gevaar van inflatie groot. Dit geldt met name wanneer tekorten worden gefinancierd voor de vervolging van oorlog.

Deze wijze van financiering in oorlogstijd is volstrekt onproductief, omdat zij niet bijdraagt tot de voorraad rijkdom van de samenleving en een samenleving evenmin in staat stelt haar produktiecapaciteit te vergroten. Het eindresultaat is hyperinflatie. Integendeel, de middelen die door tekortfinanciering vrijkomen, worden van de civiele naar de militaire productie afgeleid, hetgeen leidt tot een tekort aan consumptiegoederen. Hoe dan ook, het aldus gecreëerde extra geld wakkert het inflatoire vuur aan.

Of tekortfinanciering al dan niet inflatoir is, hangt echter af van de aard van de tekortfinanciering. Oorlogsuitgaven door middel van tekortfinanciering hebben geen productief karakter en zijn dus zeker inflatoir. Maar als er ontwikkelingsuitgaven worden gedaan, is tekortfinanciering wellicht niet inflatoir, hoewel zij tot een toename van de geldhoeveelheid leidt.

ADVERTENTIES:

Om de mening van een deskundige te citeren: “Tekortfinanciering met het oog op de opbouw van nuttig kapitaal gedurende een korte periode zal waarschijnlijk de produktiviteit verbeteren en uiteindelijk de elasticiteit van de aanbodcurven verhogen.” En de productiviteitsstijging kan als een tegengif werken tegen prijsinflatie. Met andere woorden, inflatie als gevolg van inflatie is tijdelijk van aard.

Het belangrijkste van tekortfinanciering is dat het tijdens het ontwikkelingsproces een economisch overschot genereert. Dat wil zeggen dat de multiplier-effecten van tekortfinanciering groter zullen zijn als de totale produktie groter is dan het volume van de geldhoeveelheid. Daardoor zal het inflatoire effect worden geneutraliseerd. Nogmaals, in de minst ontwikkelde landen wordt vaak gesnoeid in de ontwikkelingsuitgaven wegens het tekort aan financiële middelen.

Het is de financiering van tekorten die voorziet in de liquiditeitsbehoeften van deze groeiende economieën. Bovendien is een milde dosis inflatie als gevolg van tekortfinanciering bevorderlijk voor het hele ontwikkelingsproces. Met andere woorden, tekortfinanciering is niet anti-ontwikkelingsgericht mits de prijsstijging gering is.

Het eindresultaat van tekortfinanciering is echter inflatie en economische instabiliteit. Hoewel pijnloos, is zij zeer inflatiegevoelig in vergelijking met andere financieringsbronnen.

Een zekere mate van inflatie is onvermijdelijk onder de volgende omstandigheden:

(a) Wanneer de economie volledig werkzaam is, verhoogt een grotere geldhoeveelheid via het multiplicatoreffect de totale geldinkomsten. Aangezien er in de economie geen overcapaciteit is, leiden deze toegenomen geldinkomsten tot een stijging van de totale uitgaven, waardoor de prijzen inflatoir stijgen.

ADVERTENTIES:

Wederom zou een aanhoudend tekortfinancieringsbeleid al snel rechtstreeks leiden tot inflatoire prijsstijgingen. Het is waar dat de draagtijd van kapitaalgoederen lang is. Het effect van een productieverhoging kan dus pas na lange tijd worden gevoeld. Maar door tekortfinanciering komen onmiddellijk monetaire middelen vrij, hetgeen leidt tot een buitensporige monetaire geaggregeerde vraag die vraagopdrijvende inflatie veroorzaakt.

(b) Men kan niet ontsnappen uit de vicieuze cirkel van tekortfinanciering zodra deze populaire financieringsmethode wordt toegepast. De regeringen nemen gewoonlijk hun toevlucht tot deze techniek omdat het publiek zich er nauwelijks tegen verzet. Het inflatoire effect wordt sterker wanneer de financiering van tekorten wordt voortgezet.

Als de overheid er niet in slaagt het prijspeil te stabiliseren, leiden stijgende prijzen tot hogere kosten, waardoor de overheid gedwongen wordt extra inkomsten te verwerven door middel van tekortfinanciering. Dit vormt zeker een bedreiging voor de prijsstabiliteit. Zo ontstaat een vicieuze cirkel van stijgend prijspeil en hogere kosten.

Dus heeft tekortfinanciering een groot potentieel om de inflatoire krachten die uitgaan van de vraag en de kosten, aan te wakkeren.

(c) Wij hebben reeds gezegd dat een zekere mate van inflatie onvermijdelijk is in de minst ontwikkelde landen. In deze landen kan niet aan de gehele geaggregeerde vraag worden voldaan vanwege de geringe produktie. Door een gebrek aan aanvullende middelen en verschillende soorten knelpunten blijft de werkelijke productie achter bij de potentiële productie.

De lage elasticiteit in het aanbod van essentiële goederen en de stijgende totale uitgaven resulteren in een hoge neiging tot consumeren en een lage neiging tot sparen. Het echte probleem van de MOL is dus niet het tekort aan effectieve vraag, maar de lage kapitaalvorming, de onvolkomenheden van de markt, enz.

ADVERTENTIES:

Voor alles werkt het consumptiepatroon de inflatoire prijsstijging in deze landen in de hand. Zo is de vraag naar voedselgranen in deze landen naar verhouding groter. Wanneer de totale vraag stijgt als gevolg van de financiering van tekorten, stijgt de vraag naar voedselgranen.

Maar de prijs ervan stijgt als gevolg van de inelasticiteit van het aanbod. Bijgevolg stijgen de prijzen van niet-agrarische goederen. Financiering met tekorten werkt dus inflatoir in de MOL’s, of de economieën nu volledige werkgelegenheid hebben of niet.

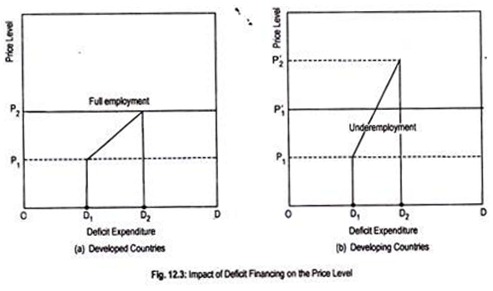

Het effect van tekortfinanciering op het prijspeil in zowel ontwikkelde als onderontwikkelde landen kan worden aangetoond aan de hand van fig. 12.3.

Op de horizontale as wordt de omvang van de tekortfinanciering en op de verticale as het prijspeil gemeten. In de ontwikkelde landen leidt een stijging van de financieringstekorten van OD1 naar OD2 tot een stijging van het prijspeil tot de prijs van volledige werkgelegenheid OP2.

Maar een kleinere dosis tekortfinanciering in ontwikkelingslanden leidt tot een stijging van het prijspeil van OP1 tot OP2. Tekortfinanciering en dus een toename van de geldhoeveelheid gaan in ontwikkelingslanden als India dus altijd gepaard met een hoge mate van inflatie.

ADVERTENTIES:

Eén schatting geeft aan dat een begrotingstekort gedekt door tekortfinanciering van één procent leidt tot een stijging van het prijspeil met ongeveer 1,75 procent.

ii. Financiering van tekorten en kapitaalvorming en economische ontwikkeling:

De techniek van tekortfinanciering kan op verschillende manieren worden gebruikt om de economische ontwikkeling te bevorderen. Niemand ontkent de rol van tekortfinanciering bij het vergaren van middelen die nodig zijn voor economische ontwikkeling, hoewel de methode inflatoir is.

Economische ontwikkeling hangt grotendeels af van kapitaalvorming. De voornaamste bron van kapitaalvorming is sparen. Maar de MOL’s worden gekenmerkt door een lage spaarquote. In deze landen met weinig spaargeld wordt de door tekortfinanciering geleide inflatie een belangrijke bron van kapitaalvorming.

Tijdens de inflatie profiteren de producenten ruimschoots in vergelijking met de arme vastbetaalden. De spaarneiging van de eerstgenoemden is aanzienlijk groter. Als gevolg daarvan worden de totale besparingen van de gemeenschap groter, hetgeen kan worden gebruikt voor kapitaalvorming om het niveau van economische ontwikkeling te versnellen.

ADVERTENTIES:

Daarnaast heeft een door een tekort geleide inflatie de neiging de consumptiegeneigdheid van het publiek te verminderen. Dit wordt “gedwongen besparingen” genoemd, die kunnen worden aangewend voor de produktie van kapitaalgoederen. Dientengevolge zal in deze landen een snelle economische ontwikkeling plaatsvinden.

In de ontwikkelde landen wordt het financieringstekort gebruikt om de effectieve vraag te stimuleren. Maar in de MOL’s wordt het tekort gefinancierd om spaargeld te mobiliseren. De aldus verzamelde spaargelden zetten aan tot kapitaaluitbreiding. De techniek van tekortfinanciering leidt tot een stijging van de overheidsuitgaven, die een gunstig multiplicatoreffect heeft op het nationaal inkomen, de besparingen, de werkgelegenheid, enz.

Het multiplicatoreffect van de financiering van tekorten in arme landen moet echter zwakker zijn, ook al is er in deze landen sprake van onderbezetting van de middelen.

Met andere woorden, het nationaal inkomen stijgt niet genoeg door tekortfinanciering, omdat deze landen te kampen hebben met een tekort aan kapitaalgoederen en andere aanvullende middelen, een gebrek aan technische kennis en ondernemerschap, een gebrek aan communicatie, onvolkomenheden van de markt, enz.

Door al deze belemmeringen hebben deze landen eerder te lijden onder een tekort in het effectieve aanbod dan onder een tekort in de effectieve vraag. Dit veroorzaakt een lage produktiviteit en een lage produktie. Aldus wordt tekortfinanciering op lange termijn een anti-ontwikkelingsinstrument.

Hoewel deze conclusie te moeilijk te verteren is. Het helpt de economische ontwikkeling, zij het niet in grote mate. Het is waar dat financiering met tekorten zichzelf tenietdoet, omdat zij de neiging heeft inflatoire krachten in de economie op te wekken. Maar men mag niet vergeten dat het een zelfdestructief karakter heeft, omdat het de mogelijkheid biedt het produktieniveau te verhogen om de inflatoire dreiging tegen te gaan.

Voor de onderontwikkelde landen is er geen uitweg om de techniek van de tekortfinanciering te omzeilen. Iedereen geeft toe dat het een inflatoir karakter heeft. Maar tegelijkertijd helpt het de economische ontwikkeling. Vandaar het dilemma voor de beleidsmakers. Alles hangt echter af van de omvang van de financiering met tekorten en de fasering ervan over de tijdshorizon van het ontwikkelingsplan.

Het moet binnen de “veilige” grenzen worden gehouden, zodat er geen inflatoire krachten in de economie ontstaan. Maar niemand kent de “veilige” grens. In het licht van dit alles wordt gezegd dat het financieren van tekorten een “kwaad” is, maar een “noodzakelijk kwaad”. Een groot deel van het succes van de financiering van tekorten zal de economie ten goede komen, indien een anti-inflatoir beleid op een rechtvaardige en juiste wijze wordt gevoerd.

iii. Tekortfinanciering en inkomensverdeling:

Er wordt gezegd dat financiering van tekorten de neiging heeft de inkomensongelijkheid te vergroten. Dit komt doordat hierdoor een overschot aan koopkracht ontstaat. Maar als gevolg van de inelasticiteit van het aanbod van essentiële goederen werkt de overmatige koopkracht van het grote publiek prijsstijgingen in de hand. Tijdens inflatie wordt gezegd dat de rijken rijker worden en de armen armer. Zo wordt sociale onrechtvaardigheid prominent.

Alle soorten uitgaven met een tekort leiden echter niet noodzakelijkerwijs tot een verstoring van de bestaande sociale rechtvaardigheid.

Als het geld dat via tekortfinanciering wordt geïnd, wordt besteed aan collectieve goederen of aan programma’s voor openbaar welzijn, kan er een soort gunstige verdeling van inkomen en rijkdom tot stand komen. Uiteindelijk zal een te grote dosis tekortfinanciering die tot inflatoire prijsstijgingen leidt, de inkomensongelijkheid verergeren. Hoe dan ook, veel hangt af van de omvang van de tekortfinanciering.

Voordelen en nadelen van financiering met tekorten:

De gemakkelijkste en populairste financieringsmethode is de techniek van financiering met tekorten. Daarom is het de populairste financieringsmethode in ontwikkelingslanden.

De populariteit is te danken aan de volgende redenen:

(a) Voordelen:

In de eerste plaats heeft de massale uitbreiding van overheidsactiviteiten de regeringen gedwongen middelen uit verschillende bronnen aan te trekken. In de arme landen zijn de belastingopbrengsten, als financieringsbron, zeer inelastisch. Bovendien zijn de regeringen in deze landen nogal terughoudend met het heffen van nieuwe belastingen uit vrees hun populariteit te verliezen. Ook het lenen door de overheid is ontoereikend om de uitgaven van de staat te dekken.

Omdat financiering met een tekort noch de belastingbetalers noch de geldschieters die hun overtollige geld aan de overheid lenen enige last bezorgt, is deze techniek het meest populair om de ontwikkelingsuitgaven te dekken. Financiering met een tekort kost niemand geld en levert toch enorme middelen op.

Tweede plaats: in India wordt tekortfinanciering geassocieerd met het scheppen van extra geld door geld te lenen van de Reserve Bank of India. De rentebetalingen aan de RBI voor deze leningen komen terug naar de Indiase regering in de vorm van winst. Dit lenen of drukken van nieuwe valuta is dus vrijwel een kostenloze methode. Lenen daarentegen brengt rentekosten met zich mee voor de uitleners.

Ten derde zijn de financiële middelen (die nodig zijn voor de financiering van economische plannen) die een regering via tekortfinanciering kan mobiliseren, zeker en van tevoren bekend. De financiële draagkracht van de overheid is vast te stellen als tot financiering van tekorten wordt overgegaan. De overheid vindt deze maatregel dan ook handig.

Ten vierde heeft tekortfinanciering bepaalde multiplier-effecten op de economie. Deze methode stimuleert de overheid om werkloze en onderbezette middelen te benutten. Dit leidt tot meer inkomens en werkgelegenheid in de economie.

Ten vijfde is financiering met een tekort een inflatoire financieringsmethode. De prijsstijging moet echter een kortetermijnverschijnsel zijn. Bovenal is een milde dosis inflatie noodzakelijk voor de economische ontwikkeling. Dus als de inflatie binnen een redelijk niveau wordt gehouden, zal financiering met een tekort de economische ontwikkeling bevorderen – en zo de nadelen van prijsstijgingen neutraliseren.

Ten slotte gaan particuliere investeerders tijdens de inflatie meer en meer investeren in de hoop extra winst te maken. Bij het zien van meer winst worden de producenten ertoe aangezet hun besparingen en geaccumuleerde winsten opnieuw te investeren. Dergelijke investeringen leiden tot een stijging van het inkomen, waardoor het proces van economische ontwikkeling op gang wordt gebracht.

(b) Nadelen:

De nadelen van tekortfinanciering zijn even belangrijk.

De kwalijke gevolgen van tekortfinanciering zijn:

In de eerste plaats is het een zelfvernietigende financieringsmethode, omdat zij altijd tot inflatoire prijsstijgingen leidt. Tenzij de inflatie onder controle wordt gehouden, zullen de voordelen van de door tekorten veroorzaakte inflatie geen vrucht afwerpen. En de onderontwikkelde landen, die inflatiegevoelig zijn, worden blootgesteld aan de gevaren van inflatie.

Ten tweede helpt de door tekorten veroorzaakte inflatie de producerende klassen en de zakenlieden om te bloeien. Maar mensen met een vast inkomen lijden onder inflatie. Hierdoor wordt de afstand tussen de twee klassen groter. Met andere woorden, de inkomensongelijkheid neemt toe.

Ten derde is een ander belangrijk nadeel van tekortfinanciering dat het investeringspatroon erdoor wordt verstoord. Het hogere winstmotief zet investeerders ertoe aan hun middelen te investeren in bedrijfstakken die snel winst opleveren. Uiteraard zijn investeringen in dergelijke industrieën niet wenselijk in het belang van de economische ontwikkeling van een land.

Ten vierde levert financiering met een tekort wellicht geen goed resultaat op wat het scheppen van werkgelegenheid betreft. Het scheppen van extra werkgelegenheid wordt in achtergebleven landen gewoonlijk belemmerd door een gebrek aan grondstoffen en machines, zelfs indien voldoende financiering beschikbaar is.

Ten vijfde, als de koopkracht van geld daalt ten gevolge van inflatoire prijsstijgingen, vlucht een land naar het buitenland voor een veilige terugkeer, hetgeen leidt tot een schaarste aan kapitaal.

Ten slotte leidt deze inflatoire wijze van financiering tot een groter tekort op de betalingsbalans van een land. Als gevolg van de inflatoire prijsstijging daalt de export, terwijl de invoer toeneemt, en middelen worden overgeheveld van exportindustrieën naar importconcurrerende industrieën.

Conclusie:

Desondanks is financiering van tekorten onvermijdelijk in MOL’s. Veel succes ervan hangt af van de wijze waarop anti-inflatoire maatregelen worden aangewend om de inflatie te bestrijden. De meeste nadelen van tekortfinanciering kunnen tot een minimum worden beperkt indien de inflatie binnen de perken wordt gehouden.

En om de inflatie binnen een redelijk en aanvaardbaar peil te houden, moet de financiering van tekorten binnen veilige grenzen worden gehouden. Niet alleen is het moeilijk een “veilige limiet” vast te stellen, maar het is ook moeilijk deze voor de geplande ontwikkeling noodzakelijke financieringstechniek te vermijden. Toch is financiering met tekorten dan onvermijdelijk.

Het is een kwaad, maar een noodzakelijk kwaad. Gezien de behoeften van de economie kan het gebruik ervan niet worden ontmoedigd. Maar gezien de gevolgen van tekortfinanciering voor de economie, moet het gebruik ervan worden beperkt. Er moet dus een compromis worden gesloten, zodat ook de voordelen van tekortfinanciering worden benut.