Was ist eine Investition?

In diesem Beitrag werden die Unterschiede zwischen Anleihen vs. Aktien vs. Investmentfonds vs. börsengehandelte Fonds erläutert, aber vorher müssen wir „eine Investition“ definieren. Im Grunde genommen bedeutet eine Investition den Verzicht auf den aktuellen Konsum, um etwas in der Zukunft zu kaufen. Mit anderen Worten: Anstatt heute eine Banane zu kaufen, lege ich mein Geld beiseite, um in der Zukunft zwei Bananen kaufen zu können. Warum sollte ich das tun? Vielleicht habe ich mehr Bananen, als ich heute brauche. Oder vielleicht möchte ich einfach nur in der Lage sein, in der Zukunft mehrere Bananen zu kaufen.

Erwartete Rendite

Um die Rate zu bestimmen, die ich für meine Investition benötige, muss es eine Art Ausgleich für den Verzicht auf den gegenwärtigen Konsum geben. Diese Entschädigung ist eine erwartete Rendite. Wenn ich mein Geld für die Zukunft investiere und es sehr sicher ist, wann ich es zurückbekomme und wie viel ich zurückbekomme, brauche ich nicht so viel Ausgleich. Wenn ich hingegen nicht sicher bin, dass ich mein Geld jemals wiedersehen werde, oder wenn ich nicht weiß, wie hoch die Rendite sein wird, möchte ich eine höhere Vergütung für meine Investitionen. Und das führt uns zu Aktien und Anleihen.

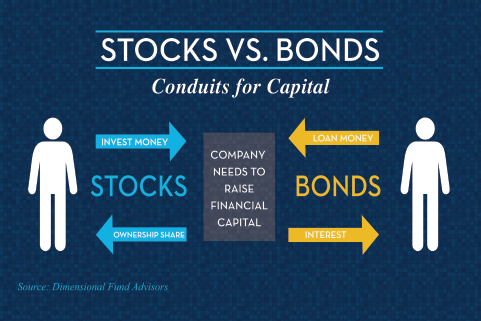

Was ist eine Aktie?

Bei Aktien ist die zukünftige Rendite sehr unsicher. Es ist keine vertragliche Verpflichtung, es ist ein Eigentumsanteil. Wenn ich eine Aktie kaufe, gibt es keinen Vertrag, der besagt, dass sie mir eine bestimmte Rate zahlen müssen. Es gibt zwar Dividenden, aber wenn sie nicht gezahlt werden, passiert auf der Unternehmensseite wenig bis gar nichts. Vielleicht sinkt sogar der Aktienkurs. Wenn ich eine Aktie kaufe, werde ich eine höhere Rendite verlangen als bei einer Anleihe. Je schwankungsanfälliger die Aktie ist, je niedriger vielleicht die Dividenden sind, die sie zahlt, je weniger bewährt ihr Geschäftsmodell ist, desto höher ist die von mir geforderte Rendite.

Eine Investition ist ein zukünftiger Konsum im Austausch für einen aktuellen Konsum – mit einer geforderten Rendite. Aktien sind im Allgemeinen risikoreicher und aggressiver als Anleihen, aber mit höheren Renditeanforderungen. Das führt dazu, dass ich Aktien und Anleihen in meinem Portfolio habe.

Was ist eine Anleihe?

Eine Anleihe ist eine vertragliche Verpflichtung gegenüber einem Emittenten, die ihn verpflichtet, mich zu bezahlen, andernfalls ist er rechtlich im Verzug. Wenn ich eine Staatsanleihe kaufe, leihe ich der Regierung Geld. Wenn sie mir das Geld nicht zurückzahlen, sind sie technisch gesehen in Verzug. Mit einem Unternehmen verhält es sich genauso: Wenn ich einem Unternehmen Geld leihe, ist es vertraglich verpflichtet, mir das Geld zurückzuzahlen. Das ist eine Unternehmensanleihe. Je weniger kreditwürdig das Unternehmen ist, desto höher ist der Zinssatz, den ich verlange. Das liegt daran, dass es weniger wahrscheinlich ist, dass es mir sein Geld zurückzahlt, oder anders gesagt, ich habe weniger Vertrauen, dass es in der Lage sein wird, es mir zurückzuzahlen. Und je länger ich mein Geld anlege, desto mehr Rendite will ich. Wenn ich mein Geld über Nacht leihe, brauche ich keine hohe Rendite. Wenn ich es für 30 Jahre leihe, möchte ich eine höhere Rendite, denn wer weiß? In diesem Zeitraum kann viel passieren.

Warum sollte ich Anleihen kaufen?

Wenn ich Anleihen kaufe, dann aus drei Gründen:

- Einkommen

- Diversifizierung

- Sicherheit

Einkommen: Die Erträge von Anleihen werden in Form von Kupons gezahlt. Anleihen zahlen im Allgemeinen halbjährliche Zinsen. Bei Fälligkeit erhalte ich dann mein Kapital zurück. Das ist eine wertvolle Funktion, vor allem, wenn ich versuche, mit meinem Portfolio einen Gehaltsscheck zu verdienen.

Diversifizierung: In den meisten Fällen entwickeln sich Anleihen in die entgegengesetzte Richtung wie Aktien. Wenn Aktien steigen, entwickeln sich Anleihen möglicherweise nicht so gut. Wenn Aktien fallen oder sich in einem Bärenmarkt befinden, schneiden Anleihen meist gut ab. Das ist aber nicht immer der Fall. In Zeiten, in denen die Inflation über 3 % liegt, tendieren Aktien und Anleihen dazu, sich in dieselbe Richtung zu bewegen. Man spricht von Korrelation, wenn die Ähnlichkeit zwischen den Renditen von Aktien und Anleihen zunimmt und sich bei steigender Inflation auf 1,0 zubewegt bzw. in dieselbe Richtung geht. In einem anderen Umfeld ist die Korrelation eher gering. Deshalb kombiniere ich die beiden Anlageklassen gerne.

Sicherheit: Ich habe bereits erwähnt, dass Anleihen manchmal fallen oder nicht so gut abschneiden wie Aktien, aber ein schlechtes Jahr auf dem Anleihemarkt ist etwas ganz anderes als ein schlechtes Jahr auf dem Aktienmarkt. Das schlechteste Jahr für Anleihen in den letzten drei Jahrzehnten war 1994, als der Anleihemarkt, gemessen an den wichtigsten Indizes, um etwa 3 Prozent fiel.1 3 Prozent sind ein schlechter Tag am Aktienmarkt, aber das schlechteste Jahr seit vielen Jahrzehnten für Anleihen. Dies verdeutlicht, dass Anleihen in der Regel eine viel sicherere Anlageklasse sind als Aktien. Aufgrund dieser Sicherheit und Diversifizierung sollten Sie nicht übermäßig aggressiv sein, wenn es darum geht, Erträge aus Ihren Anleihen zu erzielen. Natürlich wollen Sie Erträge, aber denken Sie daran: Anleihen sollten auch die beiden anderen Funktionen – Erträge und Diversifizierung – erfüllen. Hochverzinsliche Anleihen, Schwellenländeranleihen, Vorzugsaktien, Bankdarlehen und andere risikoreichere Arten von Anleihen bieten zwar mehr Erträge, erfüllen aber möglicherweise nicht die wichtigen Aspekte der Diversifizierung und Sicherheit, nach denen Sie beim Kauf von Anleihen suchen. Kurz- bis mittelfristige Anleihen (z.B. 10 Jahre und darunter), die mit einem Investment-Grade-Rating versehen sind, können alle drei Funktionen – Einkommen, Diversifizierung und Sicherheit – erfüllen.

Sollten Sie in Anleihen investieren? Dieser Blogbeitrag soll Ihnen bei der Entscheidung helfen.

Warum sollte ich Aktien kaufen?

Wenn Sie sich für den Kauf von Aktien entscheiden, dann deshalb, weil Sie nach Wachstum streben. Sie wollen, dass Ihr Portfolio im Laufe der Zeit mit einer bestimmten Rendite wächst, um Ihre finanziellen Ziele zu erreichen. Hier kommt im Laufe der Zeit die Inflation ins Spiel, und Sie brauchen Anlageklassen, die mit der Inflation Schritt halten oder sie vielleicht sogar übertreffen – und genau das tun Aktien. Unternehmensdividenden können wachsen. Ein gutes Unternehmen kann seine Dividende im Laufe der Zeit erhöhen. Wenn die Gewinne des Unternehmens, die Wachstumsaussichten oder die Dividenden steigen, können Sie einen Kapitalzuwachs verzeichnen. Der Gedanke hinter dem Kauf von Aktien ist, dass man durch die Beimischung zu einem Portfolio im Laufe der Zeit höhere Renditen erwarten kann.

In einem hypothetischen Beispiel liegt der langfristige Durchschnitt von Anleihen vielleicht irgendwo im Bereich von 3 bis 5 Prozent, je nachdem, welche Art von Anleihen ich kaufe. Der langfristige Durchschnitt für Aktien liegt vielleicht im Bereich von 6 bis 10 %, je nach Zeitrahmen und Art der Aktien. Wenn ich eine Mischung aus Aktien und Anleihen kaufe – viele entscheiden sich für ein Verhältnis von 60/40, 50/50, 70/30 oder umgekehrt -, habe ich am Ende ein gemischtes Portfolio, das eine Rendite im Bereich von 5 oder 6 Prozent erzielt. Ich werde eine viel geringere Volatilität haben, als wenn ich nur Aktien kaufe, und höhere Renditen als wenn ich nur Anleihen kaufe.

Welches Anlageinstrument soll ich verwenden?

Wenn es an der Zeit ist, zu entscheiden, welche Art von Anlage ich kaufen soll, habe ich die Wahl. Ich habe mich für den Kauf von Aktien, Anleihen oder beidem entschieden. Jetzt muss ich ein Vehikel wählen. Das können einzelne Wertpapiere, Investmentfonds oder börsengehandelte Fonds sein, die oft als ETFs bezeichnet werden.

Aktien und Anleihen sind anders als Investmentfonds und ETFs

Einzelne Wertpapiere sind genau das, was der Name schon sagt. Ich gehe los und kaufe eine einzelne Aktie. Microsoft, General Electric, Apple, und so weiter. Oder eine einzelne Anleihe, zum Beispiel eine Kommunalanleihe oder eine Staatsanleihe. Das Gute daran ist, dass ich genau auswählen kann, was ich will. Ich weiß genau, was ich besitze. Außerdem gibt es keine laufenden Gebühren oder Verwaltungskosten. Die Kehrseite der Medaille ist, dass ich für die laufende Verwaltung, Recherche und Sorgfaltspflicht dieses Portfolios verantwortlich bin. Auch für die Überwachung des Portfolios bin ich selbst verantwortlich. Die meisten Menschen sind keine professionellen Kredit- oder Wertpapieranalysten, also übernehmen sie eine Aufgabe, für die sie möglicherweise nicht ausgebildet sind. Je nach Größe des Portfolios kann es auch schwierig sein, mit einzelnen Wertpapieren eine angemessene Diversifizierung zu erreichen. Aus diesem Grund wurden Investmentfonds und börsengehandelte Fonds ins Leben gerufen.

Investmentfonds und börsengehandelte Fonds (ETFs)

Investmentfonds und börsengehandelte Fonds sind keine Anlagen im Sinne von Aktien oder Anleihen. Aktien und Anleihen sind Anlageklassen. Investmentfonds und börsengehandelte Fonds sind gepoolte Anlageinstrumente, bei denen die Gelder einer Reihe von Anlegern zusammengeführt werden, um große Blöcke oder große Sammlungen von Wertpapieren zu kaufen.

Die Vor- und Nachteile von Investmentfonds und börsengehandelten Fonds

Der Besitz eines Investmentfonds oder eines börsengehandelten Fonds bietet Ihnen eine sofortige Diversifizierung. Außerdem erhalten Sie ein professionelles Management. Das sind die Vorzüge von Investmentfonds und börsengehandelten Fonds. Der Nachteil ist natürlich, dass Sie weniger Kontrolle über Ihren Besitz haben. Wenn Sie einen Investmentfonds oder einen börsengehandelten Fonds kaufen, haben Sie keine Kontrolle oder Mitsprache darüber, was in den Fonds einfließt oder aus ihm austritt. Es könnte eine aktive Entscheidung auf der Grundlage eines Fondsmanagers sein, der entscheidet, was hinein- und herausgeht – jemand, der ein ausgebildeter professioneller Kredit- oder Wertpapieranalyst sein sollte. Was in den Investmentfonds oder den börsengehandelten Fonds hinein- oder herausfließt, könnte auch auf Regeln beruhen. Zum Beispiel ein S&P 500-Fonds, der nur Aktien des S&P 500 kauft. In beiden Fällen haben Sie letztlich keinen Einfluss darauf, was Sie besitzen.

Bei ETFs und Investmentfonds fallen außerdem laufende Kosten an, die berücksichtigt werden müssen. Allerdings sind die Kosten bei vielen Investmentfonds und ETFs heutzutage relativ niedrig. Und wenn Sie sich umsehen, sollten Sie in der Lage sein, die Kosten auf ein vernünftiges Maß zu reduzieren.

Erfahren Sie mehr darüber, ob ETFs das Richtige für Ihr Portfolio sind, indem Sie sich Podcast-Folge #113 anhören: Sind ETFs das Richtige für Sie?

Es gibt natürlich Vor- und Nachteile, wie bei jeder anderen Anlageform auch, sei es der Besitz von einzelnen Wertpapieren, von Investmentfonds oder von ETFs. Letztendlich werden für viele, viele Menschen diese gepoolten Instrumente am sinnvollsten sein. Einzelne Wertpapiere können geeignet sein, Ihre Bestände zu ergänzen, aber für viele Menschen wird das Fundament ihres Portfolios aus diesen gepoolten Vehikeln, Investmentfonds und börsengehandelten Fonds bestehen, die sich auf relativ niedrige Kosten, eine relativ breite Streuung und einen relativ konsistenten Anlagestil konzentrieren.

Zusammenfassung

Wenn es ums Investieren geht, ist Ihre erste Aufgabe zu entscheiden: „Möchte ich Aktien oder Anleihen?“ Für die meisten Menschen lautet die Antwort nicht: „Ich will das eine“ oder „Ich will das andere“, sondern: „Ja, ich will beides“, und dann wählen Sie Ihre Kombination aus beiden. Als Nächstes entscheiden Sie, mit welchem Instrument Sie Ihre Entscheidungen zur Vermögensaufteilung umsetzen wollen, ob es sich dabei um Investmentfonds, börsengehandelte Fonds oder einzelne Wertpapiere handelt.

Wenn Sie weitere Informationen zu diesem oder einem anderen Thema der persönlichen Finanzen wünschen, wenden Sie sich an Pure Financial.