Wenn die Leute an Investitionen denken, stellen sie sich einen rotgesichtigen Gordon Gekko vor, der am Telefon Geschäfte ankündigt, oder ein chaotisches Börsenparkett, auf dem man genauso leicht seine Ersparnisse verlieren kann, wie man sie jeden Tag wachsen sieht. Aber bitte, bitte, lassen Sie uns das Bild ändern. Investieren muss nicht kompliziert sein. Für die große Mehrheit von uns sollte es das auch nicht sein. Mit nur drei Fonds können Sie investieren und ein Vermögen aufbauen, das Ihrer individuellen Risikotoleranz entspricht.

Inhaltsverzeichnis

Was ist das Drei-Fonds-Portfolio?

Das Drei-Fonds-Portfolio ist eine einfache und kostengünstige Möglichkeit, durch Investitionen in Indexfonds eine starke Diversifizierung und solide langfristige Renditen zu erzielen. Indexfonds bieten Ihnen eine vollständige Marktdiversifizierung und garantieren Ihnen Marktrenditen, die von den meisten aktiv verwalteten, teureren Fonds nicht erreicht werden können. Diese Methode wurde von den Bogleheads populär gemacht, einer Gemeinschaft von Anlegern, die sich um John Bogle, den Gründer von Vanguard, gebildet hat.

Vanguard ist der größte Indexfondsmanager der Welt und hat sehr niedrige Anlagegebühren. Da ich meine Anlagen ausschließlich bei Vanguard tätige, werde ich ein Portfolio mit drei Fonds und den aktuellen Gebühren von Vanguard aufbauen. Aber auch Fidelity und Schwab bieten kostengünstige Indexfonds an, die Sie vielleicht in Erwägung ziehen sollten.

1 – US-Aktien

Ein Anlageportfolio ohne US-Aktien kann man nicht beginnen! Warren Buffett, der als einer der besten Investoren der Welt gilt, sagt sogar, dass ein Portfolio aus 90% S&P 500 und 10% Anleihen für die meisten Familien geeignet ist! Um ein diversifiziertes Engagement in US-Aktien zu erhalten, gibt es zwei Möglichkeiten.

Vanguard 500 Index Admiral Shares (VFIAX, 0,04% Kostenquote): Dieser Indexfonds bildet den S&P 500 ab, der sich ungefähr aus den 500 größten börsennotierten Unternehmen der USA zusammensetzt. Die Investition in einen Indexfonds wie diesen garantiert Ihnen die Marktrendite, was beeindruckend ist, wenn über 90 % der aktiv verwalteten Fonds dies nicht tun.

Denken Sie daran, dass Sie für die niedrigste Gebühr von 0,04 % mindestens 10.000 $ in diesen einen Fonds investieren müssen. Wenn Sie das nicht haben, können Sie den Vanguard S&P 500 ETF (Ticker: VOO) in Betracht ziehen, der die gleiche Kostenquote von 0,04 % und keinen Mindestanlagebetrag hat.

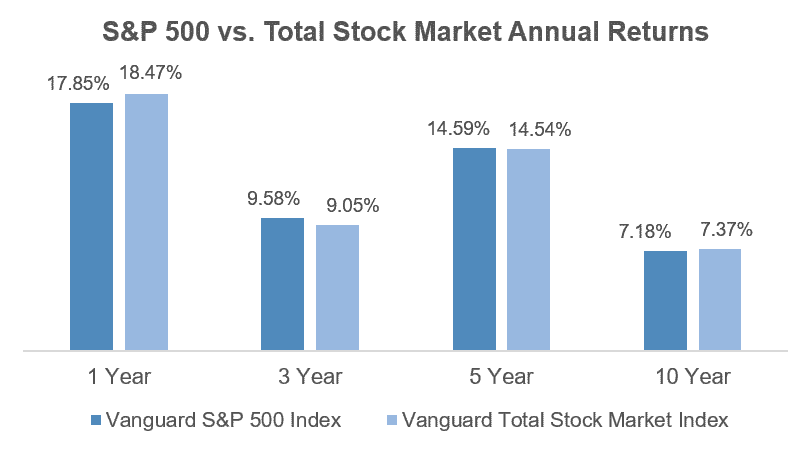

Vanguard Total Stock Market Index Admiral Shares (VTSAX, Kostenquote 0,04 %): Der S&P 500 enthält nur die größten börsennotierten US-Unternehmen, was bedeutet, dass Sie keinen Zugang zu den Tausenden anderen kleineren Unternehmen auf dem Markt haben. Wenn Sie sich dem gesamten Markt mit einer etwas größeren Vielfalt und dem potenziell höheren Wachstum der kleineren Unternehmen aussetzen möchten, sollten Sie in den Total Stock Market Index investieren.

Gleich dem S&P Index Admiral Shares benötigen Sie 10.000 $, um in den Total Stock Market Index von Vanguard zu investieren. Es gibt jedoch einen Vanguard Total Stock Market ETF (Ticker: VTI) mit der gleichen Kostenquote von 0,04 % und ohne Mindestanlagebetrag.

Im Laufe der Zeit waren die Renditeunterschiede zwischen dem S&P 500 und dem Total Stock Market Index ziemlich gering. Das liegt daran, dass selbst der Total Stock Market Index stark an die größten Unternehmen gebunden ist, da er immer noch auf der Grundlage der Größe der einzelnen Unternehmen im Gesamtmarkt aufgeteilt wird. Beide sind gut diversifiziert und gleichermaßen kostengünstig, so dass Sie wählen können, welcher Fonds für Sie am besten geeignet ist.

2 – U.S. Bonds

Wenn Sie jung sind und mit der Volatilität (große Schwankungen bei Ihren Investitionen) zurechtkommen, sind Sie vielleicht mit Aktien zufrieden. Wenn Sie Ihrem Portfolio jedoch eine gewisse Vielfalt an Anlageklassen und Stabilität hinzufügen möchten, ist der nächste Schritt die Aufnahme von Anleihen. Anleihen bringen langfristig niedrigere Renditen als Aktien, sind aber in der Regel stabiler und weisen eine negative Korrelation zu Aktien auf, was ideal für die Diversifizierung ist (wenn Aktien fallen, steigen Anleihen in der Regel). Es gibt zwar viele Anleihenfonds, aber hier habe ich einen klaren Favoriten.

Vanguard Total Bond Market Index Admiral Shares (VBTLX, 0,05 % Kostenquote): Der Total Bond Market Index besteht zu über 60% aus US-Staatsanleihen, der Rest sind „Investment Grade“-Unternehmensanleihen. Investment Grade bedeutet, dass die Rating-Agenturen festgestellt haben, dass die Unternehmen, die die Anleihen ausgeben, in guter finanzieller Verfassung sind und die Kreditgeber (jeder, der die Anleihen besitzt – also Sie!) wahrscheinlich zurückzahlen werden.

Wenn Sie die 10.000 Dollar für einen Admiral-Fonds nicht aufbringen können, können Sie auch den Total Bond Market ETF von Vanguard (Ticker: BND) kaufen, der dieselbe Gebühr von 0,05 % und keinen Mindestanlagebetrag hat.

Hinweis: Wenn Sie andere Anleihenfonds oder andere Indexfondsanbieter verwenden, sollten Sie die Zusammensetzung des Portfolios überprüfen. Fonds, die als „hochverzinsliche“ Anleihenfonds bezeichnet werden oder ein Kreditrating unter Baa haben, bieten höhere laufende Renditen und langfristige Erträge, aber nichts ist umsonst. Diese Unternehmen sind risikoreicher und ihre Anleihen sind daher volatiler. Hochzinsanleihen sind auch stärker mit dem Aktienmarkt korreliert, was den Diversifizierungsvorteil verringert. Deshalb werden Hochzinsanleihen auf dem Markt auch als „Schrott“ bezeichnet.

3 – Internationale Aktien

Wie bereits erwähnt, ist Warren Buffett der Meinung, dass die meisten Familien mit einem Zwei-Fonds-Portfolio auskommen. John Bogle, der Gründer von Vanguard, stimmt ihm zu. Beide weisen jedoch darauf hin, dass sie der Einfachheit den Vorzug gegenüber einer historisch erprobten Empfehlung geben. Einige Anleger, darunter auch Buffett und Bogle, sind der Meinung, dass man über den US-Aktienmarkt bereits ein internationales Engagement erhält, da die meisten großen börsennotierten Unternehmen globale Unternehmen sind, die Gewinne im Ausland erwirtschaften.

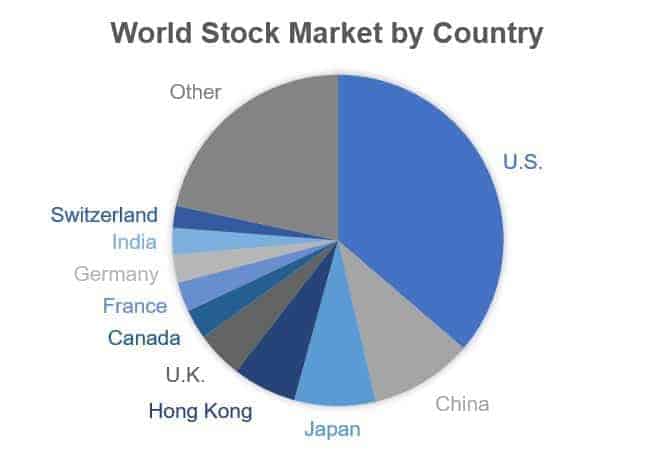

Es ist zwar schwer, mit Investment-Superstars zu argumentieren, aber es gibt viele, die die Vorteile von Investitionen in internationale Aktien sehen. Zum einen leben wir in einer globalen Welt. Zu glauben, dass US-Aktien langfristig besser abschneiden als andere entwickelte Märkte, ist bestenfalls nationalistisch und schlimmstenfalls kurzsichtig. Ende 2016 machte der US-amerikanische Aktienmarkt 36 % des gesamten Weltmarktes aus. Sind Sie bereit, kein direktes Engagement in über 60 % des Marktes einzugehen? Wenn nicht, können Sie Ihrem Portfolio einige internationale Aktien für die klassische Drei-Fonds-Bilanz hinzufügen!

Vanguard Total International Stock Index Admiral Shares (VTIAX, 0,11 % Kostenquote): Dieser Fonds bietet Ihnen ein Engagement in entwickelten und aufstrebenden Aktienmärkten auf der ganzen Welt, mit Ausnahme der USA. Ähnlich wie bei den anderen Beispielen gibt es einen Vanguard Total International Stock ETF (Ticker: VXUS) mit denselben 0.

Denken Sie daran, dass bestimmte internationale Märkte wie Europa und Japan zwar gut entwickelt und liquide sind (sie lassen sich leicht handeln, ohne dass dies Auswirkungen auf die Preisgestaltung hat), dass aber die Hinzufügung eines internationalen Fonds die Volatilität in Ihrem Portfolio erhöhen kann. Investitionen in Schwellenländern sind risikoreich, da Sie mit staatlichen Eingriffen, größeren Veränderungen der makroökonomischen Bedingungen und starken Kursschwankungen konfrontiert sein können, einfach weil die Märkte kleiner und weniger liquide sind. Sie gehen auch ein Währungsrisiko ein, das Sie nicht direkt haben, wenn alle Ihre Anlagen in Ihrer Heimatwährung getätigt werden. Aus diesem Grund halten die meisten Anleger, obwohl die internationalen Märkte über 60 % des gesamten globalen Aktienmarktes ausmachen, ihr internationales Engagement unter ihrem US-Engagement.

Zusammenfassung: Warum ein Drei-Fonds-Portfolio?

Eine der häufigsten Fragen, die mir zum Drei-Fonds-Portfolio gestellt werden, lautet: „Ist ein Drei-Fonds-Portfolio wirklich besser als nur ein Target Date Retirement Fund?“ Bevor die Frage hier auftaucht, werde ich sie einfach beantworten!

Für einen Anleger, der ein komplettes Anlageportfolio wünscht, bei dem er nur seine automatischen Einzahlungen einrichten und es für 20 Jahre vergessen kann, ist ein Drei-Fonds-Portfolio nicht unbedingt besser. Ihre drei Fonds wachsen mit unterschiedlichen Raten, wobei Aktien in der Regel schneller wachsen als Anleihen, wodurch Ihre Vermögensaufteilung aus dem Gleichgewicht gerät. Wenn Sie ein unaufmerksamer Anleger sind, werden Sie nicht regelmäßig eingreifen wollen, um dieses Ungleichgewicht auszugleichen, so dass Sie bei Eintritt in den Ruhestand einen höheren Aktienanteil haben werden als zu Beginn. Das ist riskant und das Gegenteil der typischen Strategie, die darin besteht, im Ruhestand auf Sicherheit zu setzen.

Alternativ dazu hat das Drei-Fonds-Portfolio einige Vorteile für den Heimwerker, der bereit ist, ein wenig selbst Hand anzulegen. Für die Verwaltung eines Drei-Fonds-Portfolios brauchen Sie sicherlich kein Finanzstudium, und es gibt einige wichtige Vorteile zu beachten.

- Sie zahlen niedrigere Gebühren. Bei den derzeitigen Gebühren von Vanguard könnten Sie ein Portfolio mit drei Fonds mit 65 % US-Aktien, 20 % Anleihen und 15 % internationalen Aktien für 0,05 % aufbauen, während die Kosten für einen Vanguard Target Date Retirement-Fonds derzeit bei 0,16 % liegen. Obwohl beide Gebührenstrukturen sehr niedrig sind, insbesondere wenn man die Gebühren für aktiv verwaltete Fonds bedenkt, machen die Einsparungen auf lange Sicht doch einen gewissen Unterschied.

- Sie kontrollieren Ihre Vermögensaufteilung. Bei einem Zielterminfonds wird die automatische Umschichtung zwischen den Anlageklassen vom Fondsmanager bestimmt, nicht von Ihnen. Wenn der Fondsmanager plötzlich beschließt, dass er mehr internationale Aktien kaufen möchte, müssen Sie das mitmachen. Für die meisten Menschen bedeutet dies eine langsame Umschichtung hin zu mehr Anleihen, wenn man sich dem Ruhestand nähert. Dies erhöht zwar die Stabilität des Portfolios, senkt aber die Rendite. Wenn Sie sich mit einem höheren Risiko wohler fühlen, sei es aufgrund Ihrer Vorlieben oder Ihrer persönlichen Situation, können Sie mit einem Drei-Fonds-Portfolio Ihre Investitionen direkt auf Ihre Ziele abstimmen.

- Sie werden die große Mehrheit der aktiv verwalteten Fonds übertreffen. Bill Miller, der berühmte Anleger, der von 1991 bis 2005 Legg Mason Capital Management leitete und dabei jedes Jahr den Markt schlug, bezeichnete seine Glückssträhne einmal als „vielleicht 95 % Glück“. Die Wahrheit ist, dass über 91 % der überlebenden Fonds seit 1982 schlechter als der Markt abgeschnitten haben. Diese Zahl erhöht sich noch, wenn man die gescheiterten Fonds mit einbezieht. Da wir die erfolgreichen Manager nur im Nachhinein sehen können, ist der Kauf des Marktes praktisch eine Garantie dafür, dass Sie die meisten Profis langfristig schlagen.

- Weitere Vorteile: Steuereffizient, einfach, leicht zu verwalten, kein Fondsmanagerrisiko und vieles mehr!

Sie können die Dinge so kompliziert oder teuer machen, wie Sie wollen, wenn es um Investitionen geht. Aber drei Fonds. Das ist alles, was man braucht, um sein Vermögen aufzubauen. Kein Finanzstudium, endloses Daytrading oder Jahre an der Wall Street, sondern die Fähigkeit, einen einfachen, kostengünstigen Investitionsplan auszuwählen und sich langfristig daran zu halten.

Wie steht es um Ihr Geld?

Fragen Sie sich, ob Sie die richtigen Dinge mit Ihrem Geld tun oder worauf Sie sich als Nächstes konzentrieren sollten? Laden Sie unsere schnelle Checkliste zur finanziellen Gesundheit herunter und sehen Sie, wo Sie stehen!