O que é um Investimento?

Este post irá explicar as diferenças entre Obrigações vs Acções vs Fundos Mútuos vs Fundos Mútuos, mas antes de o fazermos, temos de definir “um investimento”. No nível mais básico, um investimento representa a superação do consumo atual para comprar algo no futuro. Em outras palavras, em vez de comprar uma banana hoje, eu ponho meu dinheiro de lado para poder comprar duas bananas no futuro. Por que eu faria isso? Talvez eu tenha mais bananas do que preciso hoje. Ou talvez eu apenas queira realmente poder comprar várias bananas no futuro.

Retorno esperado

Para determinar a taxa que eu preciso para o meu investimento, tem que haver algum tipo de compensação por ter prescindido do consumo presente. Essa compensação é uma taxa de retorno esperada. Se eu vou investir meu dinheiro para o futuro, e há muita certeza em torno de quando eu vou recuperá-lo e quanto eu vou recuperá-lo, eu não preciso de tanta compensação. Por outro lado, se eu não tenho certeza se vou ver meu dinheiro de novo, ou se eu não sei que tipo de taxa de retorno eu vou ter, eu quero mais compensação por investir. E isso leva-nos a acções e títulos.

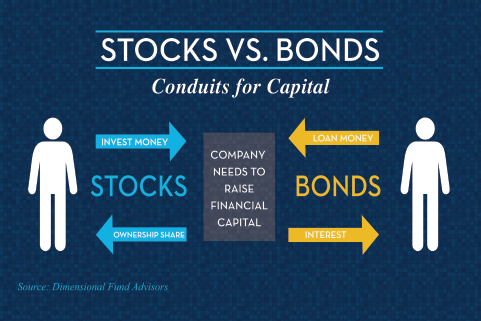

O que é uma acção?

Com uma acção, há uma grande incerteza em torno do retorno futuro das acções. Não é uma obrigação contratual, é uma acção da propriedade. Quando eu compro uma ação, eles não têm um contrato legal dizendo que precisam me pagar uma certa taxa. Há dividendos, mas se não forem pagos, então pouco ou nada acontece do lado corporativo. Talvez até o preço das ações caia. Se eu vou comprar uma ação, vou exigir uma taxa de retorno maior do que uma obrigação. Quanto mais volátil a ação, talvez menor o dividendo que ela paga, menos comprovado o seu modelo de negócio, e maior a minha taxa de retorno requerida.

Um investimento é um consumo futuro em troca do consumo atual – com uma taxa de retorno requerida. As ações são geralmente mais arriscadas e mais agressivas que os títulos, mas com taxas de retorno mais altas. O que nos leva a possuir acções e obrigações na minha carteira.

O que é uma obrigação?

Uma obrigação é uma obrigação contratual com um emitente que exige que me paguem, caso contrário, estão legalmente em incumprimento. Se eu estou comprando um título do governo, estou emprestando dinheiro para o governo federal. Se eles não me pagarem de volta, eles estão tecnicamente em inadimplência. É a mesma situação com uma empresa: Eu empresto dinheiro a uma empresa, eles são contratualmente obrigados a pagar-me. Isso é uma obrigação corporativa. Quanto menos credível a empresa, maior será a taxa de retorno que eu vou exigir. Isto porque é menos provável que eles me paguem ou, em outras palavras, tenho menos confiança que eles terão a capacidade de me pagar de volta. Da mesma forma, quanto mais tempo eu estiver investindo meu dinheiro, mais retorno eu quero. Se eu estou emprestando meu dinheiro da noite para o dia, eu não preciso de um alto retorno. Se o estou emprestando por 30 anos, quero um retorno maior, porque quem sabe? Muito pode acontecer durante esse período.

Por que compraria títulos?

Quando compro títulos, compro títulos por três razões:

- Income

- Diversificação

- Segurança

Income: O rendimento das obrigações vem na forma de um cupão. As obrigações pagam, geralmente, juros semestrais. Então, no vencimento, eu recebo o meu principal de volta. Essa é uma função valiosa, especialmente quando estou tentando gerar um cheque de pagamento da minha carteira.

Diversificação: Na maioria das vezes, as obrigações movem-se na direcção oposta das acções. Se as acções estão a subir, os títulos podem não ter o mesmo desempenho. Quando as ações caem, ou quando elas estão em um mercado de baixa, as obrigações tendem a se sair bem. Nem sempre é esse o caso. Acontece que, nos períodos em que a inflação está acima dos 3%, as acções e os títulos tendem a mover-se na mesma direcção. Isto é chamado de correlação quando a semelhança entre os retornos das ações e títulos está crescendo e se movendo em direção a 1,0, ou se movendo na mesma direção, conforme a inflação aumenta. Em outros ambientes, tende a haver muito pouca correlação. É por isso que gosto de combinar as duas classes de ativos.

Safety: Eu mencionei que às vezes os títulos caem, ou não caem tão bem quanto as ações, mas um ano ruim no mercado de títulos é muito diferente de um ano ruim no mercado de ações. Na verdade, o pior ano para obrigações nas últimas três décadas foi 1994, quando o mercado obrigacionista, medido pelos principais índices, caiu cerca de 3%.1 3% é um mau dia na bolsa, mas é o pior ano em muitas décadas em obrigações. Isto ilustra como os títulos tendem a ser uma classe de ativos muito mais segura do que as ações. Devido a essa segurança e diversificação, você não quer ser excessivamente agressivo na busca de renda de seus títulos. Você quer renda, claro, mas lembre-se: os títulos também devem satisfazer essas outras duas funções de renda e diversificação. Títulos de alto rendimento, títulos de mercados emergentes, títulos preferenciais, empréstimos bancários, outros tipos de títulos mais arriscados podem proporcionar mais rendimento, mas podem não satisfazer as importantes considerações de diversificação e segurança que procura quando decide comprar títulos. Títulos de curto a médio prazo (digamos, 10 anos ou menos), de alta qualidade e com classificação de investimento podem cumprir as três funções de rendimento, diversificação e segurança.

Investir em títulos? Confira este post no blog para ajudá-lo a decidir.

Por que eu compraria ações?

Quando você decide comprar ações, é porque você está procurando por crescimento. Aqui é onde você precisa do seu portfólio para crescer a uma certa taxa de retorno ao longo do tempo, a fim de atingir seus objetivos financeiros. É aqui que a inflação entra em jogo ao longo do tempo, e você precisa de classes de ativos que vão acompanhar, ou talvez até mesmo exceder a inflação – e é isso que as ações fazem. Os dividendos da empresa podem crescer. Uma boa empresa pode aumentar os seus dividendos com o tempo. Você pode ver a valorização do capital se os lucros, as perspectivas de crescimento ou os dividendos da empresa aumentarem. A idéia de comprar ações é que, ao adicioná-las a uma carteira, você tem retornos esperados mais altos ao longo do tempo.

Em um exemplo hipotético, talvez a média de longo prazo dos títulos esteja em algum lugar na faixa de 3 a 5%, dependendo do tipo de títulos que estou comprando. A média de longo prazo das ações talvez esteja em algum lugar na faixa de 6 a 10%, dependendo do meu período de tempo e do tipo de ações. Ao comprar ações e títulos em algum mix – muitas pessoas vão com 60/40, 50/50, 70/30, ou vice-versa – eu acabo com uma carteira mista que retorna em algum lugar na faixa de 5 ou 6 por cento. Terei muito menos volatilidade do que comprar apenas ações, e retornos mais altos do que comprar apenas títulos.

Que veículo de investimento devo usar?

Quando chega a hora de decidir que tipo de investimento comprar, eu tenho uma escolha. Eu fiz a determinação de comprar ações ou títulos ou ambos. Agora eu preciso escolher um veículo. Pode ser um título individual, pode ser um fundo mútuo, ou pode ser um fundo negociado em bolsa, muitas vezes chamado ETFs.

As acções e os títulos são diferentes dos fundos mútuos e ETFs

Os títulos individuais são exactamente o que o nome implica. Eu saio e compro uma ação individual. Microsoft, General Electric, Apple, e afins. Ou um título individual, como um título municipal ou um título do Tesouro. Agora a parte boa disso é que eu seleciono exatamente o que eu quero. Eu sei exactamente o que tenho. Além disso, não há taxas contínuas ou despesas de gestão. A parte ruim é que sou responsável por fazer a gestão contínua, pesquisa e due diligence dessa carteira. Eu também sou responsável por monitorar o portfólio. A maioria das pessoas não são analistas profissionais de crédito ou de títulos, por isso estão assumindo uma função para a qual podem não ter formação. Dependendo do tamanho da sua carteira, também pode ser difícil obter uma diversificação adequada com títulos individuais. É por isso que os fundos mútuos e os fundos negociados em bolsa surgiram.

Fundos Múltiplos e Fundos Negociados em Bolsa (ETFs)

Fundos Múltiplos e fundos negociados em bolsa não são investimentos, no sentido de que uma ação ou uma obrigação é. As ações e obrigações são classes de ativos. Os fundos mútuos e ETFs são veículos de investimento conjuntos, onde o dinheiro de vários investidores é levado em conjunto para comprar grandes blocos ou grandes colecções de títulos.

Os prós e contras dos fundos mútuos e ETFs

A propriedade de um fundo mútuo ou de um ETF dá-lhe uma diversificação instantânea. Também lhe dá uma gestão profissional. Esses são os pontos positivos dos fundos de investimento ou dos fundos negociados em bolsa. A desvantagem, naturalmente, é que você tem menos controle sobre o que você possui. Uma vez que você compra um fundo de investimento ou uma ETF, você não tem nenhum controle ou diz sobre o que entra ou sai dele. Pode ser uma decisão activa com base num gestor de fundos de investimento que decide o que entra e sai – alguém que deveria ser um analista profissional de crédito ou de títulos. O que entra ou sai do fundo de investimento ou da ETF também pode ser baseado em regras. Por exemplo, um fundo S&P 500 que só compra ações no S&P 500. De qualquer forma, você não tem nenhuma palavra a dizer sobre o que você possui, em última análise.

Existem também despesas contínuas envolvidas com ETFs e fundos mútuos que precisam ser levadas em conta. Dito isto, com muitos fundos mútuos e ETFs nos dias de hoje, as despesas são relativamente baixas. E se você fizer compras, você deve ser capaz de mitigar as despesas a um grau razoável.

Saiba mais sobre se as ETFs são certas para o seu portfólio ouvindo o episódio de podcast #113: Os ETFs são adequados para si?

É claro que há prós e contras, como acontece com qualquer coisa no investimento, em possuir títulos individuais, ou possuir fundos mútuos, ou possuir ETFs. Em última análise, para muitas, muitas pessoas, esses veículos agrupados vão fazer o maior sentido. Os títulos individuais podem ser adequados para complementar as suas participações, mas para muitas pessoas, a base da sua carteira serão aqueles veículos conjuntos, fundos mútuos e fundos negociados em bolsa que se concentram em custos relativamente baixos, diversificação relativamente ampla e um estilo de investimento relativamente consistente.

Em resumo

Quando se trata de investir, a sua primeira tarefa é decidir: “Eu quero acções vs obrigações?”. Para a maioria das pessoas a resposta não é: “Eu quero uma” ou “Eu quero a outra”, é: “Sim, eu quero ambas”, e depois escolher a sua combinação das duas. Em seguida, você decidiria qual veículo usar para implementar suas escolhas de alocação de ativos, se esse veículo para seus investimentos são fundos mútuos, fundos negociados em bolsa ou títulos individuais.

Para mais informações sobre este ou qualquer outro tópico de finanças pessoais, entre em contato conosco em Pure Financial.