Bludné kruhy v hypoteční kriziEdit

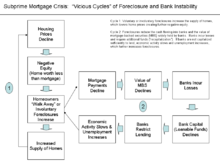

Současná hypoteční krize představuje složitou skupinu bludných kruhů, a to jak ve své genezi, tak ve svých rozmanitých důsledcích, především v recesi na konci roku 2000. Specifickým příkladem je kruh související s bydlením. S poklesem cen bydlení se stále více majitelů domů dostává „pod vodu“, kdy tržní hodnota domu klesá pod výši hypotéky na něj vázané. To je pobídkou k odchodu od domu, což zvyšuje počet nesplácených úvěrů a exekucí. To zase dále snižuje hodnotu bydlení z nadměrné nabídky a posiluje cyklus.

Vyvlastnění snižuje hotovost plynoucí do bank a hodnotu cenných papírů krytých hypotékami (MBS), které banky ve velké míře drží. Bankám vznikají ztráty a vyžadují dodatečné finanční prostředky, kterým se také říká „rekapitalizace“. Pokud banky nejsou dostatečně kapitalizovány, aby mohly poskytovat úvěry, zpomaluje se ekonomická aktivita a zvyšuje se nezaměstnanost, což dále zvyšuje počet exekucí.

Ekonomik Nouriel Roubini popsal začarované kruhy uvnitř a napříč trhem s bydlením a finančními trhy během rozhovorů s Charlie Rosem v září a říjnu 2008.

Navrhování ekologických bludných kruhůRedakce

Zapojením všech zúčastněných stran do správy ekologických oblastí lze vytvořit bludný kruh, kdy zlepšená ekologie podporuje činnosti, které danou oblast udržují a zlepšují.

DalšíRedakce

Dalšími příklady jsou koloběh chudoby, podílnictví a zintenzivnění sucha.