Co je to investice?

V tomto příspěvku vysvětlíme rozdíly mezi dluhopisy vs. akciemi vs. podílovými fondy vs. fondy obchodovanými na burze, ale ještě předtím musíme definovat pojem „investice“. Na nejzákladnější úrovni představuje investice vzdání se současné spotřeby za účelem nákupu něčeho v budoucnosti. Jinými slovy, místo abych si dnes koupil jeden banán, odložím si peníze stranou, abych si v budoucnu mohl koupit banány dva. Proč bych to dělal? Možná mám více banánů, než dnes potřebuji. Nebo možná jen opravdu chci mít možnost koupit si v budoucnu více banánů.

Očekávaný výnos

Pro určení míry, kterou požaduji za svou investici, musí existovat nějaká kompenzace za vzdání se současné spotřeby. Touto kompenzací je očekávaná míra výnosu. Pokud se chystám investovat své peníze do budoucnosti a existuje velká jistota ohledně toho, kdy je dostanu zpět a kolik jich dostanu zpět, nepotřebuji tak velkou kompenzaci. Na druhou stranu, pokud si nejsem jistý, že své peníze ještě někdy uvidím, nebo nevím, jakou míru výnosu dostanu, chci za investování větší náhradu. A to nás přivádí k akciím a dluhopisům.

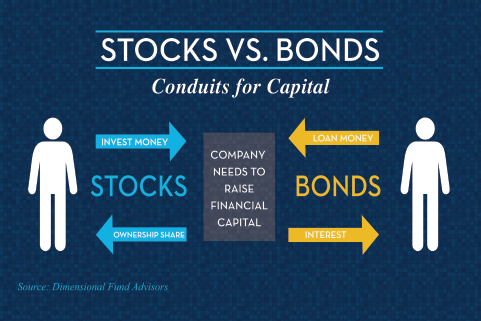

Co je to akcie?“

S akciemi je spojena velká nejistota ohledně budoucího výnosu akcií. Nejde o smluvní závazek, ale o vlastnický podíl. Když si koupím akcie, nemají právní smlouvu, která by říkala, že mi musí vyplatit určitou sazbu. Existují dividendy, ale pokud nejsou vyplaceny, pak se na straně společnosti neděje téměř nic. Možná dokonce klesne cena akcií. Pokud budu kupovat akcie, budu požadovat vyšší míru výnosu než u dluhopisů. Čím volatilnější akcie, tím možná nižší dividendy vyplácí, tím méně se osvědčil její obchodní model a tím vyšší je moje požadovaná míra výnosu.

Investice je budoucí spotřeba výměnou za současnou spotřebu – s požadovanou mírou výnosu. Akcie jsou obecně rizikovější a agresivnější než dluhopisy, ale s vyšší požadovanou mírou výnosu. Což nás vede k tomu, že ve svém portfoliu vlastním akcie i dluhopisy.

Co je to dluhopis?“

Dluhopis je smluvní závazek s emitentem, který vyžaduje, aby mi zaplatil, jinak je právně v prodlení. Pokud kupuji státní dluhopis, půjčuji peníze federální vládě. Pokud mi dluh nevrátí, je technicky vzato v prodlení. Stejná situace je i u společnosti: Půjčím firmě peníze a ona je smluvně zavázána mi je vrátit. To je firemní dluhopis. Čím je společnost méně bonitní, tím vyšší míru návratnosti budu požadovat. Je to proto, že je méně pravděpodobné, že mi peníze vrátí, nebo jinými slovy, mám menší důvěru, že bude mít schopnost mi peníze vrátit. Podobně platí, že čím déle investuji své peníze, tím vyšší výnos chci. Pokud půjčuji své peníze ze dne na den, nepotřebuji vysoký výnos. Pokud je půjčuji na 30 let, chci vyšší výnos, protože kdo ví? Za tu dobu se může stát spousta věcí.

Proč bych kupoval dluhopisy?“

Když kupuji dluhopisy, kupuji je ze tří důvodů:

- Výnos

- Diverzifikace

- Bezpečí

Výnos: Výnosy z dluhopisů mají podobu kupónu. Dluhopisy vyplácejí zpravidla pololetní úrok. Při splatnosti pak dostanu zpět jistinu. To je cenná funkce, zejména když se snažím ze svého portfolia generovat výplatu.

Diverzifikace: Dluhopisy se nejčastěji pohybují opačným směrem než akcie. Pokud akcie rostou, nemusí se dluhopisům dařit tak dobře. Když akcie klesají nebo když jsou na medvědím trhu, dluhopisy si obvykle vedou dobře. Ne vždy tomu tak je. Ukazuje se, že v obdobích, kdy je inflace vyšší než 3 %, mají akcie a dluhopisy tendenci pohybovat se stejným směrem. Tomu se říká korelace, kdy podobnost mezi výnosy akcií a dluhopisů roste a blíží se hodnotě 1,0, neboli pohybuje se stejným směrem, jak roste inflace. V ostatních prostředích bývá korelace velmi malá. Proto tyto dvě třídy aktiv rád kombinuji.

Bezpečnost: Zmínil jsem, že dluhopisy někdy klesají nebo se jim nedaří tak dobře jako akciím, ale špatný rok na trhu dluhopisů je velmi odlišný od špatného roku na trhu akcií. Ve skutečnosti byl nejhorším rokem pro dluhopisy za poslední tři desetiletí rok 1994, kdy se trh s dluhopisy, měřeno hlavními indexy, propadl asi o 3 %.1 3 % jsou špatný den na akciovém trhu, ale pro dluhopisy je to nejhorší rok za mnoho desetiletí. To ilustruje, že dluhopisy bývají mnohem bezpečnější třídou aktiv než akcie. Kvůli této bezpečnosti a diverzifikaci nechcete být při hledání výnosů z dluhopisů příliš agresivní. Jistě, chcete mít příjem, ale nezapomeňte: dluhopisy by měly splňovat i tyto dvě další funkce, tedy příjem a diverzifikaci. Dluhopisy s vysokým výnosem, dluhopisy rozvíjejících se trhů, prioritní cenné papíry, bankovní úvěry a další rizikovější typy dluhopisů mohou poskytovat vyšší příjem, ale nemusí splňovat důležité aspekty diverzifikace a bezpečnosti, které hledáte, když se rozhodnete koupit dluhopisy. Dluhopisy s krátkou až střední dobou splatnosti (řekněme do 10 let), s vysokou kvalitou a investičním ratingem mohou splnit všechny tři funkce – příjem, diverzifikaci a bezpečnost.

Měli byste investovat do dluhopisů? Podívejte se na tento příspěvek na blogu, který vám pomůže se rozhodnout.

Proč bych kupoval akcie?“

Když se rozhodnete koupit akcie, je to proto, že hledáte růst. V takovém případě potřebujete, aby vaše portfolio v průběhu času rostlo s určitým výnosem, abyste splnili své finanční cíle. Zde v průběhu času vstupuje do hry inflace a vy potřebujete třídy aktiv, které budou držet krok s inflací, nebo ji možná dokonce překonají – a to akcie splňují. Dividendy společností mohou růst. Dobrá společnost může své dividendy v průběhu času zvyšovat. Pokud se zvýší zisky společnosti, její vyhlídky na růst nebo dividendy, můžete zaznamenat zhodnocení kapitálu. Myšlenka nákupu akcií spočívá v tom, že jejich přidáním do portfolia získáte v průběhu času vyšší očekávané výnosy.

V hypotetickém příkladu se možná dlouhodobý průměr dluhopisů pohybuje někde v rozmezí 3 až 5 procent, podle toho, jaký druh dluhopisů kupuji. Dlouhodobý průměr u akcií je možná někde v rozmezí 6 až 10 procent v závislosti na tom, jaký časový rámec mám a jaký druh akcií kupuji. Nákupem akcií i dluhopisů v nějakém mixu – mnoho lidí volí poměr 60/40, 50/50, 70/30 nebo naopak – získám smíšené portfolio s výnosem někde v rozmezí 5 nebo 6 procent. Budu mít mnohem menší volatilitu než při nákupu pouze akcií a vyšší výnosy než při nákupu pouze dluhopisů.

Jaký investiční nástroj mám použít?

Když přijde čas rozhodnout se, jaký druh investice koupit, mám na výběr. Rozhodl jsem se, že budu kupovat akcie nebo dluhopisy, případně obojí. Nyní si musím vybrat investiční nástroj. Tím mohou být jednotlivé cenné papíry, mohou to být podílové fondy nebo fondy obchodované na burze, často nazývané ETF.

Akcie a dluhopisy jsou jiné než podílové fondy a ETF

Individuální cenné papíry jsou přesně to, co naznačuje jejich název. Vyjdu ven a koupím si individuální akcie. Microsoft, General Electric, Apple a podobně. Nebo jednotlivý dluhopis, například komunální dluhopis nebo státní dluhopis. Dobré na tom je, že si vyberu přesně to, co chci. Vím přesně, co vlastním. Také zde nejsou žádné průběžné poplatky nebo náklady na správu. Špatnou stránkou je, že jsem zodpovědný za průběžnou správu, výzkum a due diligence tohoto portfolia. Jsem také zodpovědný za sledování portfolia sám. Většina lidí není profesionálními úvěrovými analytiky nebo analytiky cenných papírů, takže na sebe berou funkci, pro kterou nemusí mít vzdělání. V závislosti na velikosti portfolia může být také obtížné dosáhnout vhodné diverzifikace pomocí jednotlivých cenných papírů. Proto vznikly podílové fondy a burzovně obchodované fondy.

Podílové fondy a burzovně obchodované fondy (ETF)

Podílové fondy a burzovně obchodované fondy nejsou investice v tom smyslu, jako jsou akcie nebo dluhopisy. Akcie a dluhopisy jsou třídy aktiv. Podílové fondy a ETF jsou sdružené investiční nástroje, v nichž se sdružují peníze řady investorů za účelem nákupu velkých bloků nebo velkých souborů cenných papírů.

Výhody a nevýhody podílových fondů a ETF

Vlastnictví podílového fondu nebo ETF umožňuje okamžitou diverzifikaci. Poskytuje vám také profesionální správu. To jsou pozitiva podílových fondů nebo burzovně obchodovaných fondů. Nevýhodou je samozřejmě to, že máte menší kontrolu nad tím, co vlastníte. Jakmile si koupíte podílový fond nebo ETF, nemáte žádnou kontrolu ani možnost ovlivnit, co do něj vstupuje nebo z něj vystupuje. Může se jednat o aktivní rozhodnutí na základě rozhodnutí správce podílového fondu, který rozhoduje o tom, co půjde dovnitř a co ven – tedy někoho, kdo by měl být vyškoleným profesionálním úvěrovým analytikem nebo analytikem cenných papírů. To, co do podílového fondu nebo ETF vstupuje nebo z něj vystupuje, by také mohlo být založeno na pravidlech. Například fond S&P 500, který nakupuje pouze akcie z indexu S&P 500. V takovém případě se může stát, že fond S&P 500 bude nakupovat pouze akcie z tohoto indexu. Ať tak či onak, v konečném důsledku nemáte vliv na to, co vlastníte.

S ETF a podílovými fondy jsou také spojeny průběžné náklady, které je třeba vzít v úvahu. Jak již bylo řečeno, u mnoha podílových fondů a ETF jsou v dnešní době náklady relativně nízké. A pokud se porozhlédnete, měli byste být schopni náklady v rozumné míře zmírnit.

Podrobnější informace o tom, zda jsou ETF vhodné pro vaše portfolio, získáte poslechem epizody podcastu #113:

Vlastnit jednotlivé cenné papíry, podílové fondy nebo ETF má samozřejmě svá pro a proti, jako ostatně všechno v investování. V konečném důsledku budou pro mnoho a mnoho lidí dávat největší smysl tyto sdružené nástroje. Individuální cenné papíry mohou být vhodné jako doplněk vašeho portfolia, ale pro mnoho lidí budou základem jejich portfolia právě tyto sdružené nástroje, podílové fondy a burzovně obchodované fondy, které se zaměřují na relativně nízké náklady, relativně širokou diverzifikaci a relativně konzistentní investiční styl.

Shrnutí

Pokud jde o investování, vaším prvním úkolem je rozhodnout se: „Chci akcie nebo dluhopisy?“. Pro většinu lidí není odpověď „Chci jedno“ nebo „Chci druhé“, ale „Ano, chci obojí“, a pak si vyberte svou kombinaci obou. Dále byste se měli rozhodnout, jaký nástroj použijete k realizaci své volby alokace aktiv, ať už jsou tímto nástrojem pro vaše investice podílové fondy, burzovně obchodované fondy nebo jednotlivé cenné papíry.

Pro více informací o tomto nebo jiném tématu osobních financí nás kontaktujte ve společnosti Pure Financial.