ADVERTISEMENTS:

Deficitní financování:

Význam, účinky a výhody deficitního financování:

Deficitním financováním se ve vyspělých zemích rozumí převis výdajů nad příjmy – rozdíl se kryje půjčkami od veřejnosti prodejem dluhopisů a tvorbou nových peněz. V Indii a v dalších rozvojových zemích se termín deficitní financování vykládá v užším smyslu.

Indická národní plánovací komise definovala deficitní financování následujícím způsobem. Termín „deficitní financování“ se používá k označení přímého doplnění hrubých národních výdajů prostřednictvím rozpočtových deficitů, ať už se jedná o deficity na příjmovém nebo kapitálovém účtu.

ADVERTISTY:

Podstata takové politiky spočívá ve vládních výdajích převyšujících příjmy, které získává. Vláda může tento deficit pokrýt buď snížením svých kumulovaných zůstatků, nebo půjčkami z bankovního systému (především od centrální banky dané země).

„Proč“ deficitního financování:

Existují situace, kdy se financování deficitu stává naprosto nezbytným. Jinými slovy, existují různé účely deficitního financování.

Pro financování válečných nákladů během druhé světové války bylo provedeno masivní deficitní financování. Jelikož se jednalo o válečné výdaje, byly v letech 1939-45 chápány jako neproduktivní výdaje. Keynesiánští ekonomové však neradi používají deficitní financování k pokrytí obranných výdajů v období války. Může být použito i pro rozvojové účely.

ADVERTISEMENTY:

Rozvojové země usilují o dosažení vyššího hospodářského růstu. Vyšší hospodářský růst vyžaduje finance. Soukromý sektor se však ostýchá vynakládat obrovské výdaje. Proto odpovědnost za čerpání finančních zdrojů na financování hospodářského rozvoje spočívá na vládě. Jedním z takových nástrojů získávání zdrojů jsou daně.

Protože jsou tyto země chudé, nedaří se jim prostřednictvím daní mobilizovat velké zdroje. Daně tak mají kvůli masové chudobě úzký záběr. Lidé kvůli chudobě ušetří jen velmi málo. Při získávání finančních zdrojů se vláda spoléhá na zisky podniků veřejného sektoru. Tyto podniky však přinášejí téměř záporný zisk. Dále existují limity pro veřejné půjčky.

Vzhledem k tomu je snadnou a zároveň zkratkovitou metodou shromažďování zdrojů deficitní financování. Od zahájení pětiletých plánů v Indii vláda vážně využívá tento způsob financování k získání dodatečných zdrojů pro plány. Zaujímá důležité místo v každém programu našeho plánovaného hospodářského rozvoje.

Důležité je, že nízké příjmy spolu s rostoucími výdaji vlády donutily úřady spoléhat se na tento způsob financování pro různé účely. Existují situace, kdy se deficitní financování stává naprosto nezbytným. Jinými slovy, existují různé účely deficitního financování.

PŘEDPOKLADY:

Těmi jsou např:

i. K financování výdajů na obranu během války

ii. Vytáhnout ekonomiku z deprese, aby se zvýšily příjmy, zaměstnanost, investice atd

iii. Aktivizovat nevyužité zdroje a také přesměrovat zdroje z neproduktivních odvětví do produktivních odvětví s cílem zvýšit národní důchod, a tím i vyšší hospodářský růst

iv. Zvýšit tvorbu kapitálu mobilizací vynucených úspor vytvořených prostřednictvím deficitního financování

v. Mobilizovat zdroje k financování masivních plánovaných výdajů

Pokud jsou tedy obvyklé zdroje financování nedostatečné pro pokrytí veřejných výdajů, může vláda přistoupit k deficitnímu financování.

„Jak“ deficitní financování probíhá:

Schodek rozpočtu vzniká, když odhadované výdaje převyšují odhadované příjmy. Takový deficit lze pokrýt zvýšením daňových sazeb nebo účtováním vyšších cen za zboží a veřejně prospěšné služby. Deficit může být také uhrazen z kumulovaných hotovostních zůstatků vlády nebo půjčkami z bankovního systému.

O financování deficitu v Indii se hovoří tehdy, když je schodek běžného rozpočtu vlády Unie kryt výběrem z hotovostních zůstatků vlády a půjčkou peněz od Indické rezervní banky. Když vláda čerpá své hotovostní zůstatky, stávají se tyto aktivní a dostávají se do oběhu.

PŘEDPOKLADY:

Když si vláda půjčuje od RBI, ta zase poskytuje půjčku tím, že tiskne další oběživo. V obou případech se tedy do oběhu dostávají „nové peníze“. Zde je třeba připomenout, že vládní půjčky od veřejnosti formou prodeje dluhopisů nelze považovat za financování deficitu.

Důsledky deficitního financování:

Deficitní financování má několik ekonomických dopadů, které spolu v mnoha ohledech souvisejí:

i. Deficitní financování a inflace

ii. Deficitní financování a tvorba kapitálu a hospodářský rozvoj

ADVERTISEMENTY:

iii. Deficitní financování a rozdělování důchodu.

i. Deficitní financování a inflace:

Říká se, že deficitní financování je ze své podstaty inflační. Protože deficitní financování zvyšuje agregátní výdaje, a tím i agregátní poptávku, hrozí nebezpečí inflace. To platí zejména tehdy, když se deficitní financování provádí za účelem pronásledování války.

Tento způsob financování v době války je naprosto neproduktivní, protože ani nepřidává do zásoby bohatství společnosti, ani neumožňuje společnosti rozšířit její výrobní kapacitu. Konečným výsledkem je hyperinflace. Naopak, zdroje mobilizované prostřednictvím deficitního financování se přesměrují z civilní do vojenské výroby, což vede k nedostatku spotřebního zboží. Takto vytvořené dodatečné peníze každopádně podněcují inflační požár.

Zda je deficitní financování inflační či nikoliv, však závisí na povaze deficitního financování. Protože mají neproduktivní charakter, jsou válečné výdaje uskutečněné prostřednictvím deficitního financování rozhodně inflační. Pokud se však jedná o rozvojový výdaj, nemusí být deficitní financování inflační, i když vede ke zvýšení peněžní zásoby.

ADVERTISEMENTY:

Citujeme názor odborníka: „Deficitní financování, prováděné za účelem vytvoření užitečného kapitálu během krátkého období, pravděpodobně zlepší produktivitu a v konečném důsledku zvýší elasticitu nabídkových křivek“. A zvýšení produktivity může působit jako protilátka proti cenové inflaci. Jinými slovy, inflace vznikající z inflace má dočasný charakter.

Nejdůležitější na deficitním financování je to, že během procesu vývoje vytváří ekonomický přebytek. To znamená, že multiplikační účinky deficitního financování budou větší, pokud celkový výstup převýší objem peněžní zásoby. V důsledku toho bude neutralizován inflační efekt. V nejméně rozvinutých zemích jsou rozvojové výdaje opět často ořezávány v důsledku nedostatku finančních zdrojů.

Je to právě deficitní financování, které uspokojuje požadavky těchto rostoucích ekonomik na likviditu. Především mírná dávka inflace následující po deficitním financování je pro celý proces rozvoje příznivá. Jinými slovy, deficitní financování není protirozvojové, pokud je míra růstu cen mírná.

Konečným výsledkem deficitního financování je však inflace a hospodářská nestabilita. Je sice bezbolestné, ale ve srovnání s jinými zdroji financování je velmi náchylné k inflaci.

Nějaká míra inflace je nevyhnutelná za následujících okolností:

(a) Je-li ekonomika plně zaměstnaná, zvýšená peněžní zásoba zvyšuje agregátní peněžní důchod prostřednictvím multiplikačního efektu. Protože v ekonomice neexistuje nadbytečná kapacita, vede takové zvýšení peněžního důchodu ke zvýšení agregátních výdajů – a tím k inflačnímu růstu cen.

ADVERTISEMENTY:

Také trvalá politika deficitního financování by brzy přímo vedla k inflačnímu růstu cen. Je pravda, že doba těhotenství kapitálových statků je dlouhá. Efekt zvýšeného výstupu se tedy může projevit až po dlouhém časovém odstupu. Deficitní financování však okamžitě uvolňuje peněžní zdroje, což vede k nadměrné peněžní agregátní poptávce, která vyvolává poptávkovou inflaci.

(b) Ze začarovaného kruhu deficitního financování nelze po přijetí tohoto oblíbeného způsobu financování uniknout. Vlády se obvykle uchylují k této technice, protože veřejnost se jí téměř nebrání. Inflační dopad je silnější, jakmile je přijato průběžné deficitní financování.

Pokud se vládě nepodaří stabilizovat cenovou hladinu, rostoucí ceny vedou ke zvýšení nákladů, které nutí vládu mobilizovat dodatečné příjmy prostřednictvím deficitního financování. To jistě ohrožuje cenovou stabilitu. Vzniká tak začarovaný kruh rostoucí cenové hladiny a zvýšených nákladů.

Deficitní financování má tedy velký potenciál rozdmýchat poptávkové a nákladové inflační síly.

(c) Již jsme řekli, že určitá míra inflace je v nejméně rozvinutých zemích nevyhnutelná. V těchto zemích nelze uspokojit veškerou agregátní poptávku z důvodu nízké produkce. Právě v důsledku nedostatku doplňkových zdrojů a různých typů překážek skutečná výroba nedosahuje potenciální produkce.

Nízká elasticita nabídky základních statků a rostoucí agregátní výdaje mají za následek vysoký sklon ke spotřebě a nízký sklon k úsporám. Skutečným problémem nejméně rozvinutých zemí tedy není nedostatek efektivní poptávky, ale nízká míra tvorby kapitálu, nedokonalosti trhu atd.

PŘEDPOKLADY:

Především struktura spotřeby podněcuje inflační růst cen v těchto zemích. Například poptávka po potravinářských obilovinách je v těchto zemích relativně vyšší. Když dojde ke zvýšení agregátní poptávky v důsledku deficitního financování, poptávka po potravinářském obilí vzroste.

Jeho cena však roste v důsledku nepružnosti nabídky. V důsledku toho rostou ceny nezemědělského zboží. Deficitní financování je tedy v nejméně rozvinutých zemích inflační – bez ohledu na to, zda ekonomiky zůstávají ve stavu plné zaměstnanosti či nikoli.

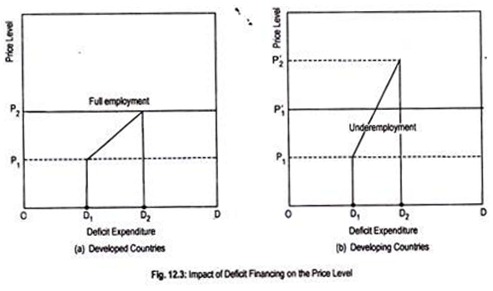

Vliv deficitního financování na cenovou hladinu jak ve vyspělých, tak v málo rozvinutých zemích lze demonstrovat na obr. 12.3.

Na vodorovné ose je měřen objem deficitního financování a na svislé ose cenová hladina. Ve vyspělých zemích způsobuje zvýšení objemu deficitního financování z OD1 na OD2 růst cenové hladiny směrem k ceně plné zaměstnanosti OP2.

Menší dávka deficitního financování v rozvojových zemích však vede k růstu cenové hladiny z OP1 na OP2. Deficitní financování, a tedy zvýšená nabídka peněz, je tedy v rozvojových zemích, jako je Indie, vždy spojeno s vysokou mírou inflace.

ADVERTISTY:

Jeden odhad naznačuje, že deficitní rozpočet krytý deficitním financováním ve výši jednoho procenta vede ke zvýšení cenové hladiny přibližně o 1,75 %.

ii. Deficitní financování a tvorba kapitálu a hospodářský rozvoj:

Techniku deficitního financování lze využít k podpoře hospodářského rozvoje několika způsoby. Nikdo nepopírá úlohu deficitního financování při získávání zdrojů potřebných pro hospodářský rozvoj, i když tato metoda je inflační.

Hospodářský rozvoj do značné míry závisí na tvorbě kapitálu. Základním zdrojem tvorby kapitálu jsou úspory. Nejméně rozvinuté země se však vyznačují nízkým poměrem úspor a příjmů. V těchto zemích s nízkými úsporami se významným zdrojem akumulace kapitálu stává inflace vedená deficitním financováním.

V průběhu inflace jsou výrobci ve velké míře zvýhodněni ve srovnání s chudými příjemci stálých příjmů. Sklony k úsporám prvně jmenovaných jsou podstatně vyšší. V důsledku toho se zvyšují agregátní úspory společnosti, které mohou být použity na tvorbu kapitálu k urychlení úrovně hospodářského rozvoje.

ADVERTISEMENTY:

Dále, inflace vedená deficitem má tendenci snižovat spotřební sklony obyvatelstva. Takové úspory se nazývají „nucené úspory“, které lze využít pro výrobu kapitálových statků. V důsledku toho dojde v těchto zemích k rychlému hospodářskému rozvoji.

V rozvinutých zemích se deficitní financování provádí za účelem zvýšení efektivní poptávky. V nejméně rozvinutých zemích se však deficitní financování provádí za účelem mobilizace úspor. Takto shromážděné úspory podporují zvyšování kapitálu. Technika deficitního financování vede ke zvýšení vládních výdajů, což vyvolává příznivý multiplikační efekt na národní důchod, úspory, zaměstnanost atd.

Multiplikační efekt deficitního financování v chudých zemích však musí být slabší, i když tyto země vykazují nedostatečné využití zdrojů.

Jinými slovy, národní důchod se v důsledku deficitního financování nezvyšuje dostatečně, protože tyto země trpí nedostatkem kapitálového vybavení a dalších doplňkových zdrojů, nedostatkem technických znalostí a podnikavosti, nedostatkem komunikací, nedokonalostí trhu atd.

V důsledku všech těchto překážek trpí tyto země spíše nedostatkem efektivní nabídky než nedostatkem efektivní poptávky. To způsobuje nízkou produktivitu a nízkou produkci. Deficitní financování se tak z dlouhodobého hlediska stává protirozvojovým.

Tento závěr je však příliš těžko stravitelný. Napomáhá hospodářskému rozvoji, i když ne velkým způsobem. Je pravda, že deficitní financování je ve své podstatě sebezničující, protože má tendenci vyvolávat v ekonomice inflační síly. Nesmíme však zapomínat, že má sebedestruktivní povahu, neboť má potenciál zvýšit úroveň produktu, aby se zabránilo inflační hrozbě.

Pro málo rozvinuté země neexistuje žádná úniková cesta, jak obejít techniku deficitního financování. Všichni přiznávají, že má inflační charakter. Zároveň však napomáhá hospodářskému rozvoji. Z toho plyne dilema pro tvůrce politik. Vše však závisí na rozsahu deficitního financování a jeho rozfázování v časovém horizontu rozvojového plánu.

Musí se udržovat v „bezpečné“ hranici, aby se v ekonomice neobjevily inflační síly. Nikdo však tuto „bezpečnou“ hranici nezná. Vzhledem k tomu všemu se říká, že deficitní financování je „zlo“, ale „nutné zlo“. Velkou část úspěchu deficitního financování bude mít ekonomika k dispozici, pokud bude protiinflační politika uplatňována spravedlivě a správně.

iii. Deficitní financování a rozdělování příjmů:

Říká se, že deficitní financování má tendenci prohlubovat příjmovou nerovnost. Důvodem je skutečnost, že vytváří nadměrnou kupní sílu. V důsledku nepružnosti nabídky základních statků však přebytečná kupní síla obyvatelstva působí jako podnět k růstu cen. Během inflace se říká, že bohatí bohatnou a chudí chudnou. Do popředí se tak dostává sociální nespravedlnost.

Všechny typy deficitních výdajů však nemusí nutně směřovat k narušení existující sociální spravedlnosti.

Pokud jsou peníze získané deficitním financováním vynaloženy na veřejné statky nebo na programy veřejného blahobytu, může dojít k určitému druhu příznivého rozdělení příjmů a bohatství. V konečném důsledku nadměrná dávka deficitního financování vedoucí k inflačnímu růstu cen prohloubí příjmovou nerovnost. Každopádně hodně záleží na objemu deficitního financování.

Výhody a nevýhody deficitního financování:

Nejjednodušší a nejoblíbenější metodou financování je technika deficitního financování. Proto je nejoblíbenější metodou financování v rozvojových zemích.

Její obliba je dána následujícími důvody:

(a) Výhody:

Za prvé, masivní rozšíření vládních aktivit donutilo vlády mobilizovat zdroje z různých zdrojů. Daňové příjmy jako zdroj financování jsou v chudých zemích velmi nepružné. Především vlády v těchto zemích spíše váhají se zavedením novějších daní z obavy před ztrátou popularity. Podobně ani veřejné půjčky nepostačují k pokrytí výdajů státu.

Protože deficitní financování nezpůsobuje žádné potíže ani daňovým poplatníkům, ani věřitelům, kteří půjčují vládě své přebytečné peníze, je tato technika nejoblíbenější pro pokrytí rozvojových výdajů. Deficitní financování nikomu neubírá peníze z kapsy, a přesto poskytuje obrovské zdroje.

Druhé, v Indii je deficitní financování spojeno s vytvářením dodatečných peněz prostřednictvím půjček od Indické rezervní banky. Úroky placené RBI proti této výpůjčce se vracejí zpět indické vládě ve formě zisku. Tato výpůjčka nebo tisk nové měny je tedy prakticky beznákladovou metodou. Na druhé straně výpůjčka zahrnuje úhradu úrokových nákladů věřitelům.

Zatřetí, finanční zdroje (potřebné pro financování hospodářských plánů), které může vláda mobilizovat prostřednictvím deficitního financování, jsou jisté a předem známé. Finanční síla vlády je v případě deficitního financování určitelná. V důsledku toho je pro vládu toto opatření výhodné.

Za čtvrté, deficitní financování má určité multiplikační účinky na ekonomiku. Tato metoda podněcuje vládu k využití nezaměstnaných a nedostatečně zaměstnaných zdrojů. To vede ke zvýšení příjmů a zaměstnanosti v ekonomice.

Za páté je deficitní financování inflační metodou financování. Růst cen však musí být krátkodobým jevem. Především mírná dávka inflace je pro hospodářský rozvoj nezbytná. Pokud se tedy inflace udrží na rozumné úrovni, bude deficitní financování podporovat hospodářský rozvoj – tím se neutralizují nevýhody růstu cen.

Nakonec, v průběhu inflace soukromí investoři pokračují ve stále větších investicích s nadějí na dosažení dalších zisků. Vidina vyšších zisků by výrobce podnítila k reinvestování svých úspor a nahromaděných zisků. Takové investice vedou ke zvýšení důchodu – tím se rozjíždí proces hospodářského rozvoje.

(b) Nevýhody:

Nevýhody deficitního financování jsou stejně důležité.

Špatné účinky deficitního financování jsou následující:

Za prvé je to sebezničující způsob financování, protože vždy vede k inflačnímu růstu cen. Nebude-li inflace kontrolována, přínosy deficitu vyvolaného inflací by nepřinesly ovoce. A nerozvinuté země – jakožto země citlivé na inflaci – se vystavují nebezpečí inflace.

Druhé, inflace vyvolaná deficitním financováním pomáhá výrobním třídám a podnikatelům vzkvétat. Lidé s pevnými příjmy však během inflace trpí. Tím se zvětšuje vzdálenost mezi oběma třídami. Jinými slovy, zvyšuje se příjmová nerovnost.

Zatřetí, další důležitou nevýhodou deficitního financování je, že narušuje strukturu investic. Vyšší ziskový motiv přiměje investory investovat své zdroje do odvětví přinášejících rychlý zisk. Investice do takových odvětví samozřejmě nejsou v zájmu hospodářského rozvoje země žádoucí.

Za čtvrté, deficitní financování nemusí přinést dobrý výsledek při vytváření pracovních příležitostí. Vytváření dalších pracovních míst v zaostalých zemích obvykle brání nedostatek surovin a strojů, i když jsou k dispozici dostatečné finanční prostředky.

Za páté, s poklesem kupní síly peněz v důsledku inflačního růstu cen dochází v zemi k odlivu kapitálu za bezpečným výnosem do zahraničí, což vede k nedostatku kapitálu.

Nakonec tento inflační způsob financování vede k většímu objemu deficitu platební bilance země. V důsledku inflačního růstu cen klesá vývoz, zatímco účet za dovoz roste, a zdroje se přesouvají z vývozních odvětví do odvětví konkurujících dovozu.

Závěr:

Přesto je deficitní financování v nejméně rozvinutých zemích nevyhnutelné. Jeho úspěch do značné míry závisí na tom, jak jsou v boji proti inflaci využívána protiinflační opatření. Většinu nevýhod deficitního financování lze minimalizovat, pokud se podaří udržet inflaci v mezích.

A aby se inflace udržela v rozumných a únosných mezích, musí být deficitní financování udržováno v bezpečných mezích. Nejenže je obtížné stanovit nějakou „bezpečnou hranici“, ale je také obtížné se této technice financování potřebné pro plánovaný rozvoj vyhnout. Přesto je pak deficitní financování nevyhnutelné.

Je to zlo, ale nezbytné. Vzhledem k potřebám ekonomiky nelze od jeho používání odrazovat. Ale vzhledem k dopadům deficitního financování na ekonomiku je třeba jeho používání omezit. Musí být tedy učiněn kompromis, aby byly využity i výhody deficitního financování.